Вклады и депозиты: курс на снижение

Сибирское Информационное Агентство (SIA.RU) подготовило традиционный обзор рынка депозитов в Иркутской области. Участие в рэнкинге мог принять любой банк, заполнивший анкету в срок. Мы получили ответы от 27 банков.

В этом году, готовя рэнкинг, мы запросили у банков данные не только по вкладам физлиц, но и по депозитам юрлиц. И то, и другое – привлеченные средства банка, однако вклады граждан и депозиты юрлиц – два рынка, принципиально отличающихся друг от друга.

Аппетит к риску отбили. Юрлица хранят деньги в надежных и крупных банках

Аппетит к риску отбили. Юрлица хранят деньги в надежных и крупных банках

У юридических лиц, в отличие от граждан, страховки на вклады нет (исключение составляют лишь ИП, которые с 1 января 2014 года попали под страхование). Средние и крупные предприятия, как показывает практика, не стремятся к риску и хранят средства в надежных и крупных банках, входящих в топ-30 или даже в топ-10.

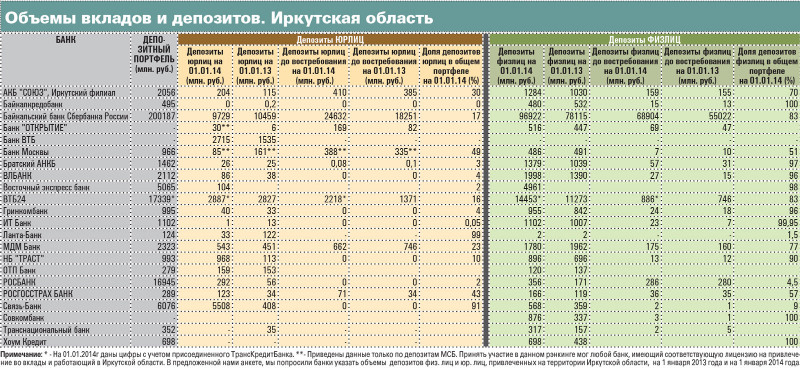

У нас «топ надежных» оказался и того меньше. Наибольшие объемы депозитов юридических лиц – объемом более 1 млрд. рублей – в Иркутской области сосредоточены в Байкальском банке Сбербанка, Связь-Банке, ВТБ24, Банке ВТБ.

Относительно невысокие темпы прироста средств юрлиц на банковских депозитах в целом по России не помешали иркутским банкам показать хорошие результаты. Так, за 2013 год Связь-Банк увеличил  объем привлекаемых депозитов юрлиц более чем в 13 раз, НБ «ТРАСТ» – более чем в 8 раз, РОСБАНК – в 5 раз.

объем привлекаемых депозитов юрлиц более чем в 13 раз, НБ «ТРАСТ» – более чем в 8 раз, РОСБАНК – в 5 раз.

Если резкий прирост депозитов у небольших банков можно объяснить частично эффектом низкой базы, то рост депозитов в крупных банках (+77% у ВТБ, +20% у МДМ), вероятно, обусловлен миграцией клиентов-юрлиц из более мелких банков во второй половине 2013 года. Именно в это время ЦБ взялся за «чистку» рынка, отозвав лицензии у десятков банков.

«Эти события стали тревожным сигналом для многих клиентов. Предприятия стали вести менее рисковую политику: лучше получить меньшую доходность на процентах, но иметь гарантию возврата своих вложений. Юрлица стали чаше обращаться в надежные банки с государственным участием», – пояснила руководитель дирекции ВТБ по Иркутской области Александра Макарова.

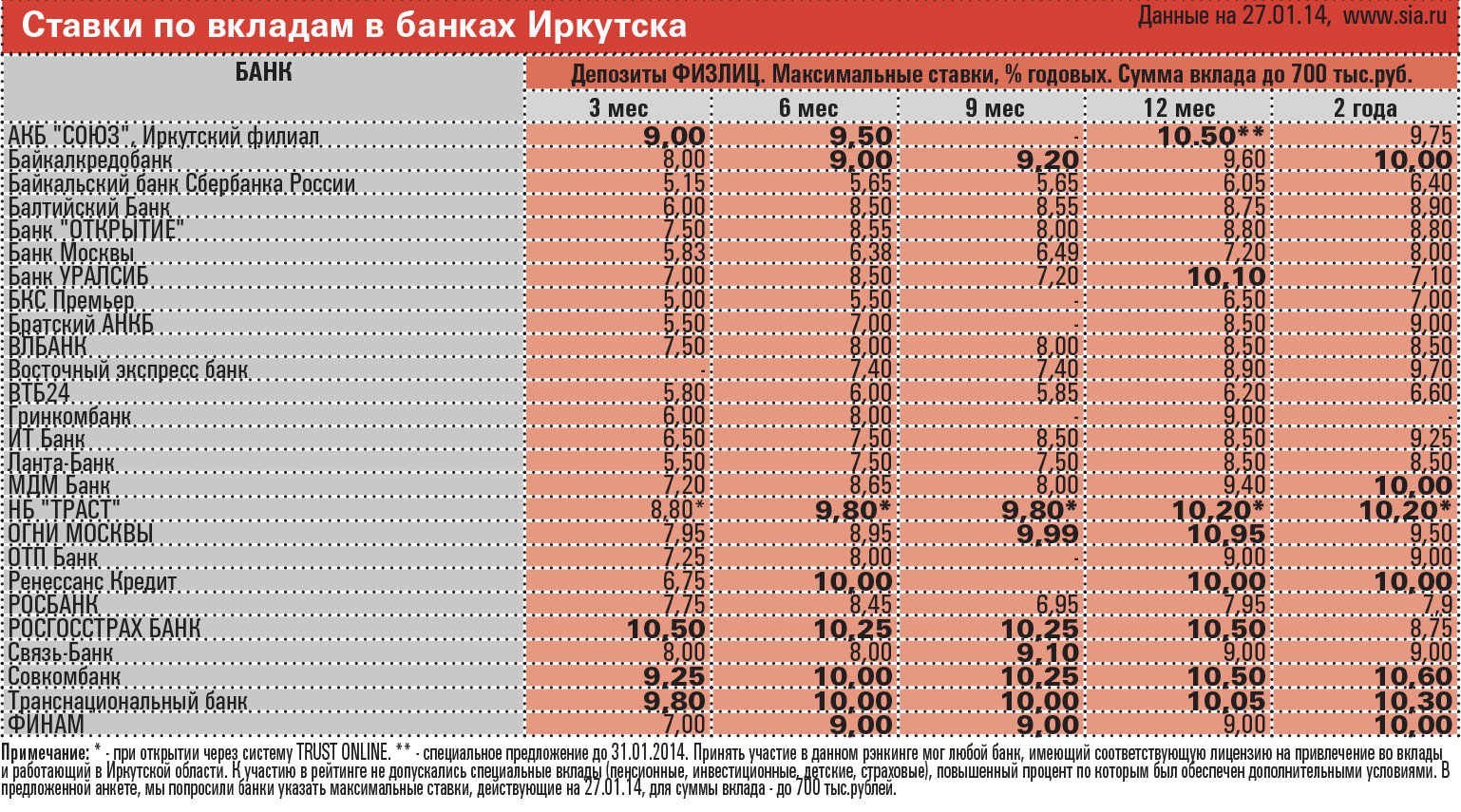

Где открывают вклады иркутяне?

Не менее интересными оказались и результаты банков по привлечению средств физлиц. Сберегательная активность населения в 2013 году выросла, а вклад, несмотря на достаточно неспокойную обстановку в банковской сфере, по-прежнему является одним из самых популярных и надежных инструментов защиты, сбережения и накопления денежных средств. Напомним, все вклады в пределах 700 тыс. рублей застрахованы государством. И, несмотря на отзывы лицензий у уже более чем 50 банков, страховое возмещение АСВ работает «как часы».

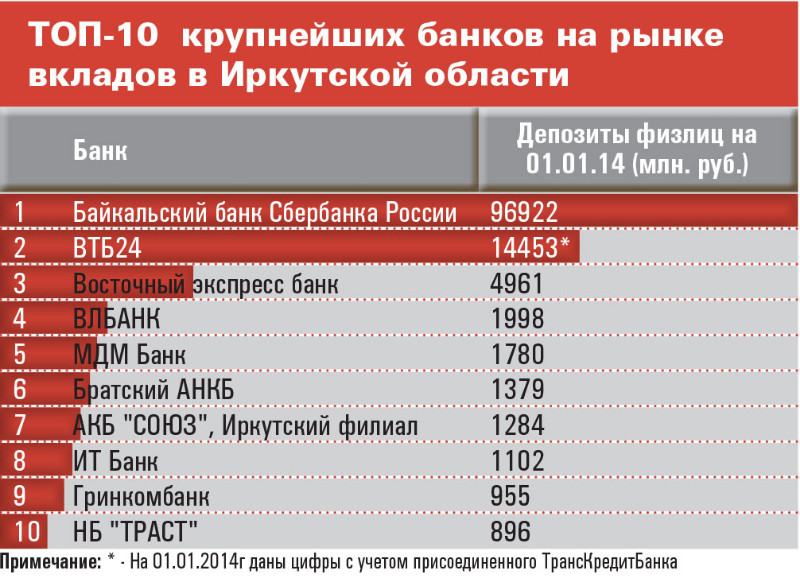

Тройку банков-лидеров по объемам вкладов населения в Иркутской области возглавляет Сбербанк. На втором месте – ВТБ24, на третьем – Восточный экспресс банк. Интересно, что в топ-10 крупнейших банков на рынке вкладов в Приангарье уже второй год подряд вошли три региональных банка: ВЛБАНК, Братский АНКБ и Гринкомбанк.

Кто растет быстрее рынка?

+19% – столько составил прирост вкладов во всей банковской системе страны в 2013 году. Несколько банков, принявших участие в нашем рэнкинге, показали более впечатляющие результаты.

Банки с объемом вкладов свыше 1 млрд. рублей

Лояльность вкладчиков и привлекательные условия по вкладам помогли показать результаты лучше рынка ВЛБАНКу (+44%). Еще один региональный банк – Братский АНКБ – вырос на 33%. Росли быстрее рынка и банки-«тяжеловесы»: ВТБ24 прибавил 28%, а Сбербанк – 24% к прошлому году. В пятерку лидеров по темпам роста также вошел АКБ «СОЮЗ» (+25%).

Банки с объемом вкладов от 100 млн. до 1 млрд. рублей

2013 год оказался довольно продуктивным и для банков, чей объем вкладов варьировался в Иркутской области в диапазоне от 100 млн. до 1 млрд. рублей. В этой группе банков объемы вкладов  в 2013 году росли настолько бурно, что через год – при сохранении таких же темпов роста – эти банки вполне могут преодолеть планку в 1 млрд. рублей и пополнить ряды «тяжеловесов». Посмотрим, как скажется непростой для банковского рынка 2014 год на их результатах.

в 2013 году росли настолько бурно, что через год – при сохранении таких же темпов роста – эти банки вполне могут преодолеть планку в 1 млрд. рублей и пополнить ряды «тяжеловесов». Посмотрим, как скажется непростой для банковского рынка 2014 год на их результатах.

В этой группе ударные темпы роста показал Совкомбанк: объем вкладов банка в Иркутской области вырос более чем в 2,5 раза. Более чем в 2 раза удалось увеличить объем вкладов РОСБАНКу и Транснациональному банку. Высокие темпы роста также продемонстрировали Хоум-Кредит (+60%), Связь-банк (+58%), РОСГОССТРАХ БАНК (+39%), НБ «ТРАСТ» (+29%).

На что рассчитывать вкладчикам в 2014 году?

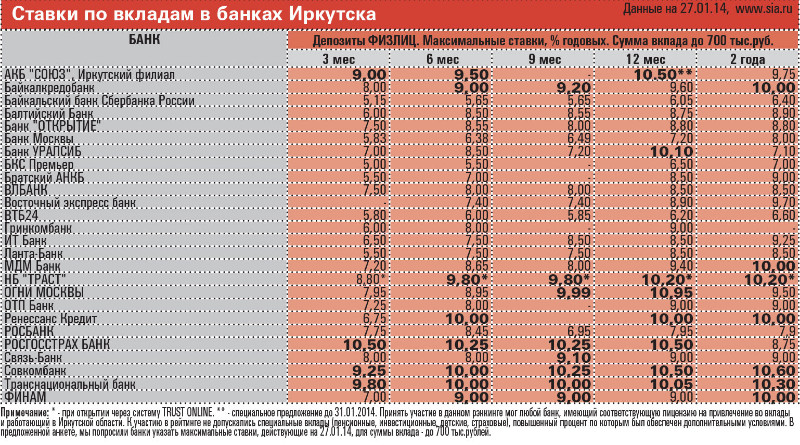

Банковские депозиты сегодня переживают не лучшие времена. Средний размер ставок значительно снизился. Если пару лет назад можно было без труда найти вклад под 12% годовых и более, сейчас можно в лучшем случае мечтать о 10%. Но даже чтобы найти продукт с такой ставкой, без примеси различных «маркетинговых» нюансов, нужно постараться.

Эксперты считают, что в нестабильно й ситуации население продолжит переводить свои накопления в более крупные и надежные банки. Очевидно, что в такой ситуации крупным банкам просто нет смысла держать высокие ставки по вкладам. Но и в небольших банках ставки вряд ли вырастут: проблема с потребительским беззалоговым кредитованием, объемы которого значительно снизились, становится все более острой.

й ситуации население продолжит переводить свои накопления в более крупные и надежные банки. Очевидно, что в такой ситуации крупным банкам просто нет смысла держать высокие ставки по вкладам. Но и в небольших банках ставки вряд ли вырастут: проблема с потребительским беззалоговым кредитованием, объемы которого значительно снизились, становится все более острой.

Одним словом, никаких предпосылок к повышению ставок в 2014 году банкиры не видят. Напротив, ожидается резкое ужесточение правил игры для банков, привлекающих средства физлиц под высокие проценты. Курс «на снижение» продолжится.

Тем не менее, и у этого снижения есть предел. Банкам все-таки нужна ликвидность. В регионах же основным источником фондирования для банков остаются, по-прежнему, вклады. Их доля в депозитном портфеле банков доходит до 80-90%.

Чтобы конкурировать за вкладичков, небольшим банкам, с одной стороны, придется доказать свою надежность, а с другой – предложить выгодные депозиты. Эксперты ожидают проведения банками различных специальных акций, а также повышенных ставок в рамках сезонных вкладов.

Как будет развиваться рынок вкладов и депозитов в Иркутске? До какого уровня упадут ставки?

Своими прогнозами поделились эксперты рынка.

Андрей Почеснев, директор регионального центра «Сибирский» ЗАО «Райффайзенбанк»:

Андрей Почеснев, директор регионального центра «Сибирский» ЗАО «Райффайзенбанк»:

Говоря о развитии банковского сектора в сегменте привлечения средств, стоит разделить два направления – розничный бизнес, обслуживающий физических лиц, и корпоративный, работающий с предприятиями.

Что касается розничного бизнеса, то весь прошлый год ставки по депозитам плавно снижались. Эта тенденция, скорее всего, продолжится в первой половине 2014 года. Однако, несмотря на общий тренд на снижение и последующую стабилизацию ставок, депозиты остаются конкурентным вариантом размещения личных средств для физлиц. Конечно, вклад не дает возможности рассчитывать на бОльшую прибыль, как это бывает в ПИФах. Но и риски владельцев депозитов значительно ниже, чем у тех, кто инвестирует в акции и драгоценные металлы. На мой взгляд, число людей, предпочитающих консервативную инвестиционную стратегию, в этом году в нашей стране не изменится. Экономическая ситуация не вдохновляет население на рискованные поступки. Так что, хотя в 2014 году банковская розница будет развиваться более сдержанными темпами, чем в 2013, интерес к вкладам сохранится.

Что касается юридических лиц, то традиционно депонируют средства успешные предприятия, располагающие свободными деньгами. В этом сегменте определяющим будет то, какие сферы бизнеса имеют лучшие перспективы роста в 2014 году. Думаю, наибольшую деловую активность будут демонстрировать те компании, спрос на товары и услуги которых не является цикличным и не зависит от экономической ситуации в стране, а также экспорто-ориентированные компании и компании-производители товаров с высоким уровнем добавленной стоимости. Прежде всего, это потребительский сектор, телекоммуникационная отрасль и торговля.

Денис Охримович, директор по маркетингу Банка24.ру:

Денис Охримович, директор по маркетингу Банка24.ру:

Мне кажется, банкам, работающим в сегменте привлечения средств через классические вклады, придется непросто. Население тщательно выбирает варианты, напряженно думает, как сохранить и приумножить свои деньги, и выбор идет не только между рублевыми, долларовыми вкладами или вкладами в евро, а еще и между недвижимостью, когда есть такая возможность и… просто подушкой, хотя, конечно, это самый бесперспективный вариант.

В создании таких настроений сыграли свою роль отзывы лицензий у нескольких банков в декабре-январе. С другой стороны, вкладчики могут легко поддаться тревоге и начнут изымать денежные средства, что будет не на руку банкам, делавшим ставку на вклады. В свете этого особенно выгодной смотрится позиция Банка24.ру – ведь мы полностью отказались от вкладов, тем самым существенно повысили надежность нашей финансовой модели, а это очень важно для наших клиентов-предпринимателей. То, что у нас нет ни кредитов, ни вкладов – это для них большой плюс, один из привлекающих факторов.

Мария Четверикова, начальник управления страховых и пассивных продуктов Банка «Открытие»:

Мария Четверикова, начальник управления страховых и пассивных продуктов Банка «Открытие»:

По вкладам физических лиц в 2014 году будут продолжаться тенденции 2013 года. В прошлом году процентные ставки по вкладам физических лиц плавно снижались. Уже по итогам января 2014 года можно говорить о том, что ставки продолжают постепенно идти вниз. Традиционно в период весенних сезонных предложений ставки по вкладам физических лиц начинают расти, но даже если это и произойдет, то вряд ли изменит ситуацию кардинально.

Несмотря на тенденции 2013 года по снижению ставок, клиенты продолжают размещать денежные средства во вклады российских банков. Портфель срочных вкладов физических лиц Банка «Открытие» за 12 месяцев 2013 года прирос на 8,9%. При этом в Иркутске рост портфеля был более интенсивным, чем в целом по банку, и составил 15,4%. Это говорит о том, что, несмотря на волнения на банковском рынке, связанные с отзывом лицензий у части банков, клиенты продолжают размещать средства во вклады с целью сбережения и получения доходов, выбирая более надежные и известные банки. Данная тенденция будет иметь место и в 2014 году.

Вилен Ли, директор департамента розничного бизнеса и управления региональной сетью РОСГОССТРАХ БАНКА:

Вилен Ли, директор департамента розничного бизнеса и управления региональной сетью РОСГОССТРАХ БАНКА:

В связи с сокращением объемов кредитования физических лиц в 2013 году ставки по вкладам также были снижены. В результате банки, стремясь сбалансировать рост своих активов и пассивов, снижали ставки по вкладам. Более того, с 2014 года вступает в силу новый закон «О потребительском кредите», предусматривающий ограничение верхнего значения ставок по кредитам, также изменяется порядок начисления резервов и расчета достаточности капитала для кредитных портфелей физлиц, темп прироста кредитных портфелей продолжит замедляться. Это позволяет предполагать продолжение тенденции снижения ставок по вкладам в 2014 году. По нашим оценкам, ставки будут снижены на 1-2%.

Кроме того, сложившуюся тенденцию можно объяснить тем, что Банк России стал принимать активное участие в регулировании максимальной процентной ставки, стремясь ограничить ее рост. Еще в октябре 2013 года Центробанк получил полное право на регулирование доходности депозитов. Некоторые банки уже получили предписания об их снижении до «рекомендуемых».

Антон Сороко, аналитик инвестиционного холдинга «ФИНАМ»:

Антон Сороко, аналитик инвестиционного холдинга «ФИНАМ»:

В целом, в 2013 году рынок банковских вкладов рос достаточно равномерно, хотя стоит отметить, что объем депозитов физических лиц рос немного быстрее, чем объем вкладов юридических лиц. По итогам одиннадцати месяцев 2013 года, совокупная масса рублевых вкладов населения выросла на 11%, тогда как организации нарастили этот показатель только на 6,9%. Интересно посмотреть на динамику вкладов в иностранной валюте: как физлица, так и юрлица в 2013 году быстро наращивали количество таких депозитов. Объем нерублевых вкладов вырос на 17,5% и 14,2% соответственно. Думаю, что такой тенденции способствовала слабость российской валюты и субъективный страх населения перед возможным кризисом в стране.

По итогам второй декады января, средняя максимальная процентная ставка, рассчитываемая по данным топ-10 банков в РФ, снизилась до 8,31%. Учитывая стабильные инфляционные ожидания, сравнительно слабый совокупный спрос и работу банковских структур над уменьшением операционных издержек, мы предполагаем продолжение снижения кредитных и депозитных ставок в ближайшие кварталы на 0,5-1,0 пп.

Людмила Лукова, начальник отдела продаж Иркутского филиала БКС Премьер:

Людмила Лукова, начальник отдела продаж Иркутского филиала БКС Премьер:

Депозиты продолжат динамику этого года и будут служить своей основной и главной цели – сохранению капитала от инфляции. Ожидать каких-то сверхприбылей от данного финансового продукта не приходится, он изначально создавался как консервативный продукт с целью защиты от инфляции и не более.

В условиях снижения темпов инфляции и ужесточения политики регулятора в отношении банков, «задирающих» ставки, привлекать дорогие пассивы банкам попросту нет смысла. Ожидаю, что к лету ставки по вкладам могут снизиться в среднем на 0,5%.

Есть еще один фактор – Банк России ведет активную работу по усилению контроля над банками, которые предлагают доходность по депозитам выше, чем в среднем по рынку. Истории с отзывами лицензий заметно повлияли на банковский рынок. Те игроки, которые раньше не реагировали на предупреждения регулятора, стали вести работу по снижению ставок более оперативно.

Галина Уткина, директор департамента депозитов и комиссионных продуктов «Ренессанс Кредит»:

Галина Уткина, директор департамента депозитов и комиссионных продуктов «Ренессанс Кредит»:

Каких-либо революционных изменений на рынке вкладов физических лиц ожидать не стоит – депозит является достаточно зрелым и консервативным банковским продуктом и хорошо знаком своему клиенту. Банки продолжат регулировать процесс привлечения средств физлиц своей процентной политикой, путем проведения различных рекламных кампаний и стимулирующих акций, а также с помощью программ лояльности, способствующих удержанию текущих клиентов. Еще большее проникновение интернета будет способствовать постепенному росту количества операций по депозитам, проведенных с использованием дистанционных каналов.

Что касается темпов роста рынка, то стоит ожидать, что они сохранятся на том же уровне, что и в 2013 году. Депозит, как инвестиционный продукт, по-прежнему будет популярен у физических лиц, так как альтернативных инструментов для вложения средств – схожих по доходности и степени риска и доступных широким слоям населения – на рынке пока нет.

Богдан Харченко, директор филиала «Новосибирский» ОТП Банка:

Богдан Харченко, директор филиала «Новосибирский» ОТП Банка:

В условиях медленного роста реальных доходов населения, значительных колебаний курсов иностранной валюты, сложившейся ситуации в банковском секторе, связанной с действиями регулятора, темпы прироста привлеченных средств снизятся. Усиление конкуренции между банками и контроль Центрального банка за процентными ставками дадут возможность жителям Иркутской области получать более качественные и недорогие банковские продукты. На сегодняшний день банки зачастую имеют схожие условия по сберегательным продуктам.

Считаю, что на конкуренцию по привлечению депозитов физических лиц будут влиять такие факторы, как надежность кредитной организации, качество обслуживания и внимательное отношение к клиенту. По привлечению депозитов юридических лиц основными факторами станут надежность, возможность предложить гибкие, зачастую индивидуальные депозитные продукты, удовлетворяющие потребностям клиента.

Анна Костюшкина, заместитель начальника УРББ ВЛБАНК:

Анна Костюшкина, заместитель начальника УРББ ВЛБАНК:

В регионах основным источником фондирования для банков останутся вклады населения. По данным Росстата, в депозитном портфеле банков, филиалов банков, осуществляющих свою деятельность на территории Иркутской области, вклады граждан составляют до 85%.

Будет расти доля вкладов сроком более года, что достигается благодаря привлекательным процентным ставкам по долгосрочным депозитам. «Ваш Личный Банк» не явился исключением, доля вкладов сроком от 1 до 3 лет составляет более 60% от общего объема вкладов физических лиц, что достигается за счет высокого уровня доверия со стороны вкладчиков.

Перспективы развития банковского сектора в сегменте привлечения средств физических лиц определяет Центробанк. На протяжении 2013 года снижалась процентная ставка в десяти кредитных организациях, привлекающих наибольший объем депозитов физических лиц (с 10 % в начале года до 8,31% в конце года), что сказалось на величине процентных ставок в остальных кредитных организациях, поскольку результаты мониторинга являются ориентиром в установлении порога процентных ставок.

Все мы на протяжении последних месяцев были свидетелями усиления надзора со стороны Банка России, отзыва у ряда банков лицензий, что, в свою очередь, также не способствует росту процентных ставок.

На фоне общей тенденции снижения ставок банки для того, чтобы привлечь клиентов и выделиться на фоне конкурентов, декларируют повышенные ставки (до 12% годовых), которые при ближайшем рассмотрении оказываются ставкой дохода за небольшой временной интервал, как правило, квартал, в то время как доход по вкладу за весь срок не превышает средний по рынку. Некоторые кредитные организации компенсируют низкие ставки бонусами в виде дополнительных процентов к сумме вклада. В дальнейшем значение таких акций по привлечению клиентов будет только возрастать.

Виталий Коваленко, региональный директор Восточно-Сибирской Дирекции Росбанка:

Виталий Коваленко, региональный директор Восточно-Сибирской Дирекции Росбанка:

Мы наблюдали плавное уменьшение ставок по вкладам в течение всего 2013 года, данный тренд, скорее всего, сохранится и в текущем году.

В связи с мерами, применяемыми Центробанком для оздоровления банковского рынка, вкладчики некоторых банков начали мигрировать в более крупные и стабильные банки. Учитывая высокую конкуренцию в депозитном секторе, мы ожидаем, что наиболее выгодные ставки по вкладам для населения будут в рамках краткосрочных специальных акций. Росбанк традиционно предлагает своим клиентам сезонные вклады с повышенной доходностью: до конца февраля 2014 года клиенты могут открыть депозит «Зимний» со ставкам 6,25-8,45% в рублях на срок от 3-х месяцев до 3-х лет.