Девяностые были временем корпоративного банковского бизнеса, двухтысячные – розничного, текущее же десятилетие – эра малых предприятий. Так считает Роман Зильбер, начальник управления по работе с малым бизнесом Райффайзенбанка. Мы встретились с Романом в Москве и поговорили о том, почему к малому бизнесу нужен «розничный» подход, зачем банку огромные инвестиции в IT и чем новый интернет-банк Райффайзена для предпринимателей похож на «самолет с одной кнопкой».

Эра малого бизнеса

Эра малого бизнеса

Роман, в одном из интервью вы сказали, что если девяностые были временем крупного бизнеса, двухтысячные – эпохой «физиков», то сейчас настала эра малого бизнеса. Почему так?

– Система коммерческих банков в России относительно молодая – она, собственно, в девяностые и возникла. То, чем занимается эта структура, определяется рыночными законами спроса и предложения. В начале девяностых малых предприятий в стране было немного, соответственно, и спрос на банковские услуги для малого бизнеса был невелик. Банкам гораздо проще и правильнее было взаимодействовать тогда с крупными предприятиями.

Потом возник очень высокий спрос на банковские продукты у населения. Двухтысячные действительно стали эрой «физиков». Кредитование, первые карты, в том числе кредитные, дистанционные каналы… Банки за это время выстроили огромную розничную инфраструктуру – с отделениями, с системами, которые могут массово обслуживать клиентов без сбоев, с колл-центрами.

К 2010 году розничный рынок был, в основном, консолидирован. С другой стороны, в это же время возникло большое количество предприятий малого бизнеса. Именно в них банки нашли нового перспективного клиента. А у малого бизнеса, в свою очередь, появился интерес к банковским продуктам и услугам.

Спрос и предложение совпали?

– Именно. В 2010-х на этом рынке случился в какой-то степени бум. Все большие и успешные банки стали работать с малым бизнесом, и Райффайзенбанк не стал исключением.

Работа с малым бизнесом сильно отличается от работы с крупными предприятиями?

– Очень. А банки, кстати, это не сразу поняли. Малый бизнес долго был частью корпоративного блока, и работа с малыми предприятиями была, по сути, такой же, как с большими.

Но потом банкиры осознали, что к малому бизнесу нужен другой подход – розничный. Предприниматель, взаимодействуя с банком как юрлицо, очень похож на самого себя, действующего как частный клиент. Следовательно, он ожидает такого же качества услуг – с точки зрения скорости, доступности, цены.

Бизнесмену непонятно было: приходишь в отделение открыть счет как физлицо – уходишь с открытым счетом, приходишь с той же целью как юрлицо – тебе говорят: «Откроем, но позвоните через неделю». Сейчас, внедрив розничный подход, мы открываем счет малому предприятию за один-два дня.

Малый бизнес – это большой рынок сегодня?

– Огромный. Больше пяти миллионов компаний в России, 20% экономики. Конечно, этот сегмент интересен – нашему банку в том числе. Мы в этом году открыли уже больше 50 тысяч новых счетов. За последние четыре года наша клиентская база в сегменте малого бизнеса выросла в четыре раза.

Кредиты на максимуме

Вы говорите, что малый бизнес – это интересно и перспективно сегодня. А как же кризис? Ведь именно на малых предприятиях он отразился в первую очередь.

– Конечно, когда случается кризис, то это сразу ощущают – и по-человечески, и экономически – малые бизнес в особенности. В кризис меняется спрос, меняется модель поведения. Вчера люди были готовы тратить деньги на какие-то вещи, сегодня не готовы. Это стресс для предпринимателя. Он хватается за голову: надо все менять, продавать что-то другое! Естественно, это сильно влияет на экономическое состояние предприятия. С другой стороны, каждый кризис дает новые возможности именно в этом сегменте. Поэтому малый бизнес первым чувствует кризисные явления, но и восстанавливается первым.

Сейчас уже восстанавливается?

– Мы видим, что количество новых зарегистрированных предприятий, которые открывают у нас счета, сейчас не меньше, чем было до кризиса. Это первое. Второе – мы наблюдаем, что восстанавливаются обороты у предприятий. Третье – отмечаем, что резко упала просрочка в кредитовании. Это означает, что компании нашли свою нишу, нашли возможность работать, развиваться.

А заявок на новые кредиты много?

– Спрос на кредиты на хорошем уровне. Можно сказать, что в этом году наше кредитование находится на максимуме за всю историю работы с малым бизнесом. Чего, кстати, не наблюдается в кредитовании физлиц или кредитовании крупных компаний.

Вы как банк на что делаете ставку в работе с малым бизнесом – на кредитование, расчетно-кассовое обслуживание, интернет-банкинг?

– Это, скорее, вопрос спроса. По нашему исследованию, только для 20% клиентов в сегменте малого бизнеса кредитование является основной по важности услугой. Если для больших компаний это естественная часть бизнес-процесса, то многие малые предприятия не стремятся кредитоваться, предпочитая развиваться своими силами, поступательно. Владелец малого бизнеса – это человек, который несет все риски сам. Причем в гораздо более сложной, нестабильной, волатильной среде.

Это в последние годы так или в принципе?

– В принципе. Хорошо это или плохо? Не знаю. Понятно или непонятно? Понятно.

Стремиться к «нулю»

Деньги – это ведь не единственный ресурс, который нужен для развития бизнеса?

– Конечно. Второй важный ресурс – время. Если ты предприниматель, то у тебя существует деятельность, связанная непосредственно с бизнесом – с общением с клиентами, с их обслуживанием, инновациями, а есть деятельность, связанная с с налогами, лицензиями, изменениями в законодательстве. Банки – тоже часть этого мира, непроизводительной части жизни предпринимателей. Количество времени, которое тратится бизнесом на эту часть, огромное. И это мешает – и им, и экономике, и нам с вами как их клиентам, потому что делает стоимость услуг и товаров дороже.

Здесь можно вернуться к вашему вопросу о том, на что мы делаем ставку в работе с бизнесом.

Предприниматель ждет от нас, что работа с банком будет занимать у него минимум времени. Чем меньше – тем лучше. В идеале – нуль. Мы к этому «нулю» и стремимся.

Чтобы банк все делал сам, а клиент получал смс-оповещение о том, что все готово?

– Например. Или мобильный банк – та услуга, которую мы ввели одними из первых на российском рынке и активно продвигаем среди наших клиентов. Благодаря мобильному приложению, предприниматель может мгновенно и из любой точки земного шара посмотреть состояние своего счета, совершить платеж.

– Например. Или мобильный банк – та услуга, которую мы ввели одними из первых на российском рынке и активно продвигаем среди наших клиентов. Благодаря мобильному приложению, предприниматель может мгновенно и из любой точки земного шара посмотреть состояние своего счета, совершить платеж.

Да, а раньше для каждой операции нужно было идти в отделение.

– Сравнительно недавно это было абсолютно нормальной ситуацией – несколько раз в неделю ездить в банк. А это десятки часов в месяц! Теперь это сэкономленное время можно потратить на себя или свой бизнес.

Эффективные инвестиции

Онлайн-банкинг – это, с одной стороны, очень здорово для банка: не нужно такое количество отделений и сотрудников, как прежде, можно сократить издержки. С другой стороны, это ведь очень недешевое удовольствие. Насколько оправданны инвестиции в IT, с вашей точки зрения? Как вы эту эффективность считаете?

– Увеличение производительности всегда выгодно – и банку, и клиенту, потому что оно влечет за собой снижение стоимости обслуживания.

Давайте на конкретном примере посмотрим. Сегодня 95% платежей, которые осуществляют предприятия малого бизнеса, проходят у нас через интернет-банк или мобильный банк. Но представьте на секунду, что интернет-банка нет, и все эти платежи нужно осуществлять в отделении. Нам бы потребовалось в 20 раз больше отделений и сотрудников! И вся эта инфраструктура так или иначе в итоге оплачивалась бы клиентами. Или другой вариант – при текущей инфраструктуре предприятия не смогли бы осуществлять столько сделок. Это было бы хуже для экономики, мы все стали бы немного беднее.

Подумаем теперь чуть дальше. Предположим, что через несколько лет 99% платежей будут проводиться через интернет-банк. При неизменном объеме операций нам надо будет в несколько раз меньше инфраструктуры на земле. Либо мы сможем – при той же инфраструктуре – сделать в несколько раз больше операций. Мы, скорее, рассчитываем на второе: не собираемся уменьшать количество отделений, сотрудников.

Так что ответ на ваш вопрос прост: да, эти инвестиции оправданны. И они, без сомнения, окупаются для всех участников – и для банка, и для клиента.

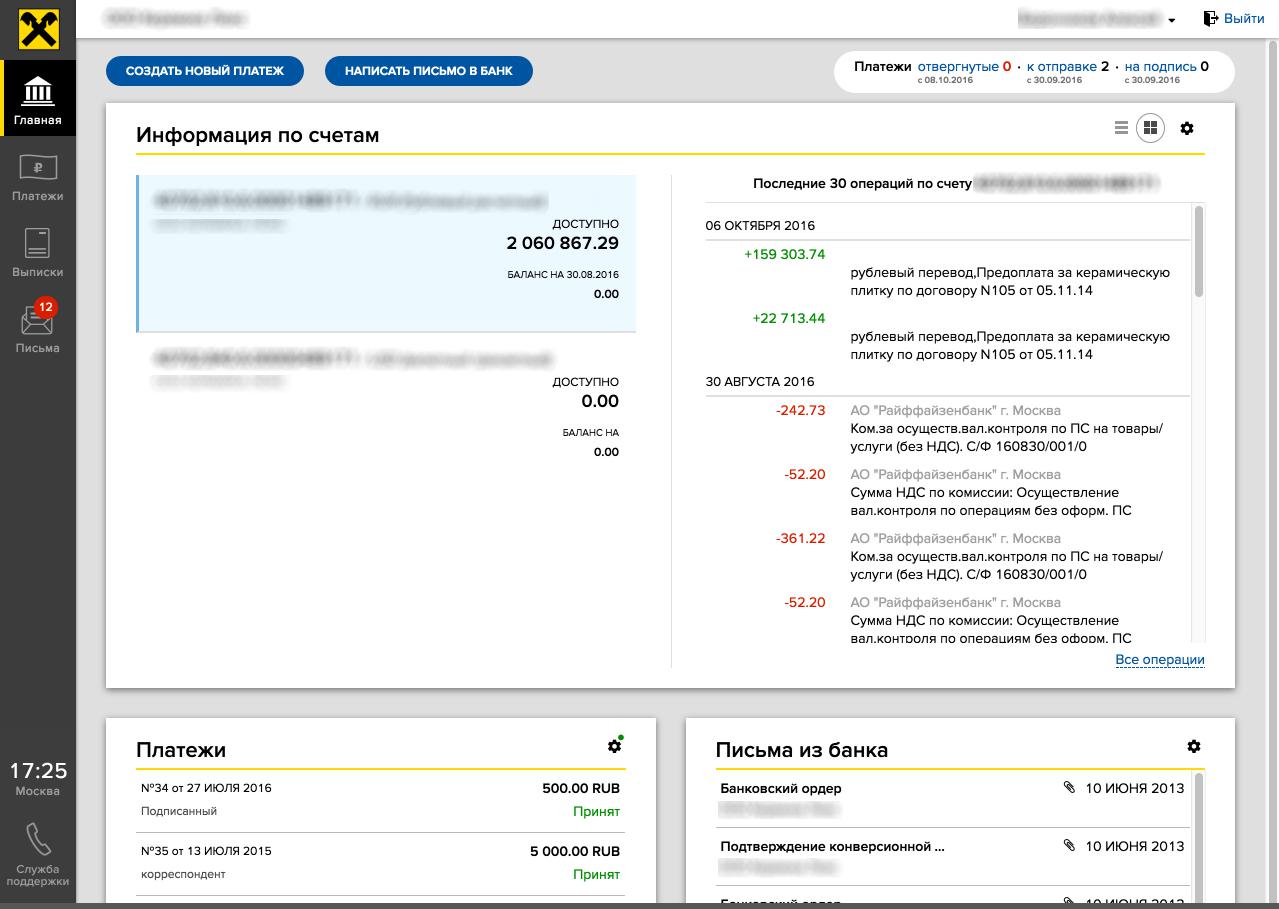

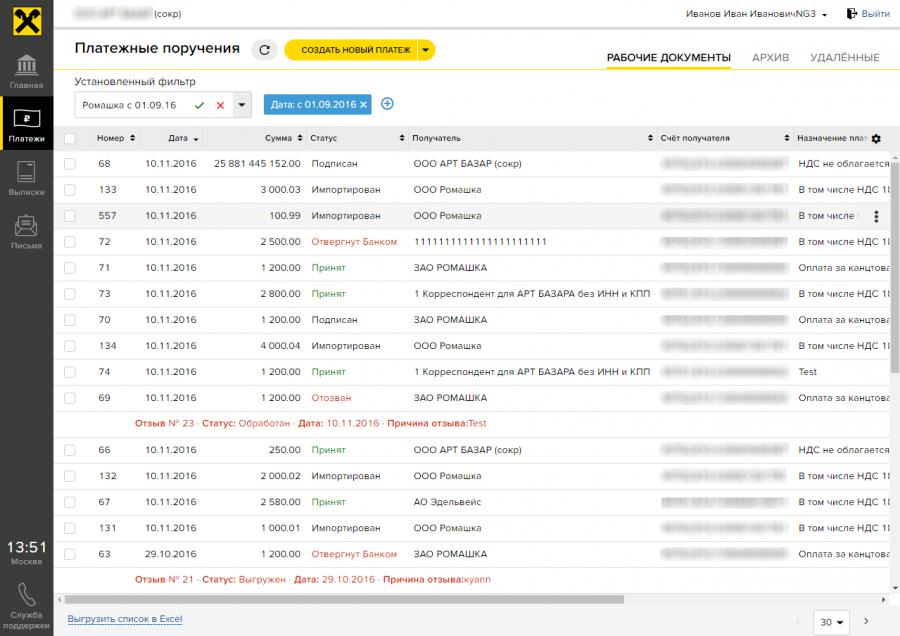

С декабря запускается обновленный интернет-банк Райффайзенбанка для предпринимателей. Расскажите, чем он лучше предыдущего.

– Мы – банк, который очень давно и успешно работает с крупным бизнесом. В частности, у нас один из лучших на рынке, один из самых полнофункциональных интернет-банков. Это продвинутая и мощная система. Но она всегда была предназначена для юрлиц вообще. Ей пользуются и большие компании, и маленькие.

И парикмахерская, и условный «Газпром»?

– Совершенно верно. Но ведь банковские услуги им нужны очень разные.

Что интересно малому и микробизнесу? Посмотреть состояние счета, отследить движение средств, совершить рублевый платеж. Более 70% клиентов пользуются только этими тремя операциями.

Да, они совершают их на очень технически продвинутой системе, которая способна делать очень многое. И это хорошо. Но, с другой стороны, – сложно.

Потому что эти «три кнопочки» еще нужно найти?

– Да, нужно разобраться в интернет-банке. А это снова вопрос времени.

И что вы сделали?

– Мы создали версию интернет-банка «Райффайзен Бизнес Онлайн», которая направлена именно на работу с маленькими предприятиями, которым нужна самая базовая функциональность.

Система та же, а интерфейс адаптирован?

– Да, это такой «легкий» банк. Мы даже инструкцию к нему не делали: в нем и без нее все понятно. Там, где раньше надо было делать три клика, теперь нужно сделать один. При этом если предпринимателю нужны и другие функции, он может нажать на кнопку и перейти в полнофункциональный банк.

Мой коллега сравнил наш интернет-банк с самолетом – отличным, мощным, функциональным.

Но когда ты садишься в кресло пилота, ты сталкиваешься с огромным количеством кнопочек. А мы сделали так, что клиент «садится» – а там только одна кнопка. Нажал и полетел.

Как клиенту подключиться к новому интернет-банку?

– Новым клиентам сегмента микробизнеса мы уже предлагаем «Райффайзен Бизнес Онлайн». Наши действующие клиенты, которые используют SMS в качестве средства подписи платежа, также могут воспользоваться новым интернет-банком, просто перейдя по новой ссылке в интернете. Пароль и логин остаются прежними. В то же время мы понимаем, что для многих клиентов, которые уже научились работать в предыдущей версии, старый интерфейс более привычен, поэтому переход на новую систему действующих клиентов не форсируем. Это дело добровольное.

Банк для консультаций

В завершении хотелось бы спросить вас о будущем. Сегодня банковское сообщество разделилось на два лагеря. Первый считает, что будущее сектора – за IT, что банки как таковые скоро вообще будут никому не нужны. Другие убеждены, что основная функция банка – оценка рисков и кредитование – никуда не уйдет, и банки необходимы. Ваше мнение каково? К какому лагерю себя относите?

– Мне кажется, эти два утверждения не противоречат друг другу. Банковское обслуживание клиентов будет становиться все более технологичным, потому что это дешевле для клиента, быстрее, позволяет экономить время. Но банк должен уметь и кредитовать, управлять рисками, хранить ваши деньги надежно. Так что клиенты будут жить в технологичном мире, но за ним будут стоять те же самые вопросы риск-менеджемента.

То есть будет меняться форма, а содержание банкинга останется по сути прежним? Привлечь деньги – выдать деньги?

– Ну да. Привлечь и выдать. Но так, чтобы клиент почувствовал, будто работает с Google.

Получать кредиты предприниматели будут через интернет-банк?

– Конечно, без сомнения. И думаю, что это произойдет очень скоро.

Отделений не останется, выходит?

– Останутся. Просто функции их изменятся. И уже меняются. Раньше это было место, куда ты приходил узнать информацию, совершить банковские операции.

Сегодня большинство операций можно осуществить через интернет. Это уже не будущее, а настоящее. Но все равно останутся вопросы – важные и сложные, которые захочется обсудить лично, с умным и квалифицированным человеком.

Скажем, брать кредит бизнесмену или не брать? Кто-то, может, и онлайн этот вопрос решит. А кому-то захочется попасть не в бездушную интернет-систему, а к специалисту, который все объяснит и расскажет.

Человеку нужен человек?

– Конечно.

Анна Масленникова

Фото из архива Райффайзенбанка

Читайте также:

Райффайзенбанк в цифрах:

- Более 1000 клиентов малого и микробизнеса в Иркутске.

- Свыше 500 млн рублей – кредитный портфель малого бизнеса в Иркутске.

- 80 тысяч активных клиентов в сегменте малого и микробизнеса в России, которые ежедневно совершают около 50 тысяч платежей на сумму более 5 млрд рублей.

- Более 5 тысяч счетов в месяц открывает Райффайзенбанк по всей стране.

- Более 50 тысяч счетов уже открыто в этом году. До конца года планируется открыть 70 тысяч.

В 2015-м за год было открыто 48 тысяч новых счетов. - Около половины клиентов, открывающих счет, подключают услугу мобильный банк.

- Более 70% клиентов выпускают бизнес-карту для работы с наличными.

- Более 60% клиентов подключают услугу SMS-оповещения.

- 70% клиентов пользуются только рублевыми платежами и просмотром состояния счета в дистанционных каналах, специально для них был запущен новый интернет-банк для предпринимателей.