Мировая экономика и риски растут. Путь от одной рецессии до другой пройден на 2/3. Америка остается законодателем мировой экономической моды, а Россия отвязывается от нефти. Вывод капитала с развивающихся рынков продолжается, а рост цен на нефть – не радует. О том, что происходит в макроэкономике и как это отражается на фондовых рынках, рассказал Николай Корженевский, эксперт, специальный гость конференции «Экономика 2018: разговор ‘без купюр’», организованной Компанией «БКС Премьер».

Глобальная экономика: подозрительно долгий рост

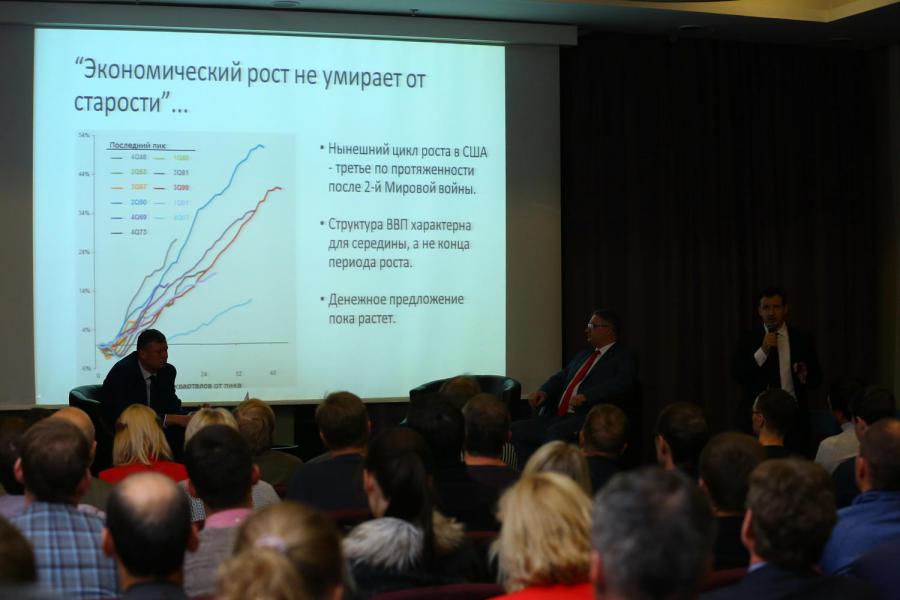

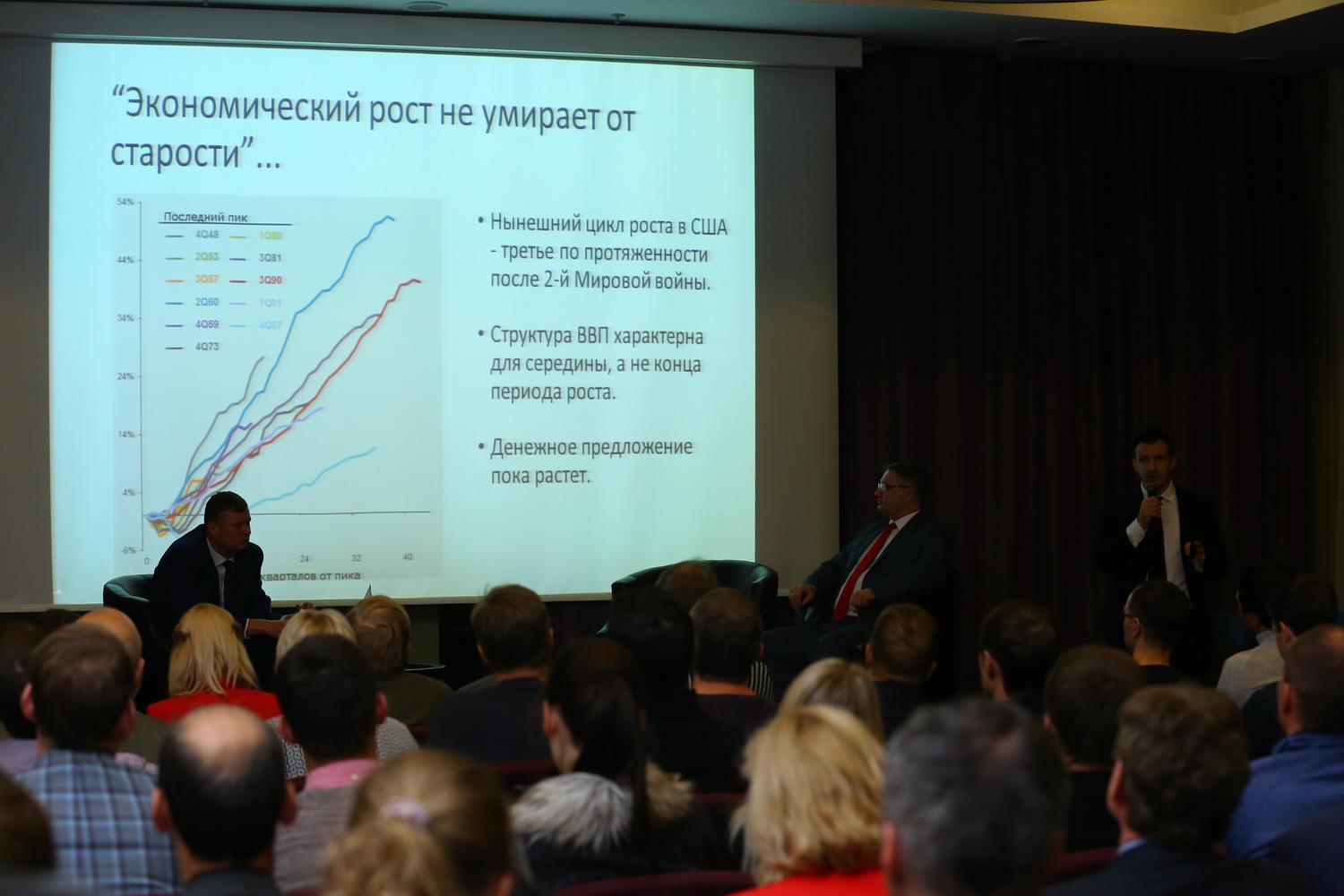

– Мировая экономика по-прежнему в цикле роста. Рост долгий, с 2008-2009 года, и многие говорят, что пора готовиться к рецессии. Тем не менее, и реальный сектор, и финансовый чувствуют себя неплохо.

Важный момент: с 2013 года и до победы Д.Трампа на американских президентских выборах в 2017 году рынки сами начинали настраиваться на рецессию. Сейчас политическая повестка изменилась, и политические рыночные ожидания тоже поменялись. В Штатах ждут налоговую реформу, и если она будет проведена, это даст запал для продолжения роста еще на несколько лет.

Растут все

– Последние два квартала мы наблюдаем лучшие темпы роста за последние лет восемь. Растут все: США, Европа, Япония, Китай, Россия.

Нет риска – нет премии

– С одной стороны, экономика неплохо растет, и сиюминутных рисков нет. В результате банки предлагают низкие проценты по депозитам. В ситуации, когда ставки низкие, а рост нормальный, вам никто не будет платить премию за безопасные инструменты.

Инвестировать надо аккуратно

– Мы приближаемся к позднему этапу экономического цикла. С точки зрения финансовых показателей корпоративный сектор уже подходит к исчерпанию свободных мощностей. В России тоже начинают задаваться вопросом, а не будет ли пузыря в финансовой части.

Тем не менее, рынок все еще испытывает поддержку, серьезных рисков рецессии в обозримом будущем нет.

Не могу сказать, что на этом этапе инвестировать безопасно. Просто купить рынок и ждать, что все вырастет – слишком поздно. Все дорого. И в акциях, и в облигациях надо искать простые, понятные, четкие идеи и понимать, что риски постепенно накапливаются.

Главный риск – финансовый

– Первый риск, о котором нужно говорить на горизонте следующих 2-3 лет, а может, и одного года – сокращение баланса ФРС США.

Центральные банки понимают, что с экономикой все в порядке, инфляция постепенно будет расти, и нужно действовать упреждающе, а именно постепенно убирать поддержку. ЕЦБ деньги пока печатает, Народный банк тоже, а Федрезерв приступил к уменьшению объема долларов в обращении.

И это – принципиальное изменение, с которым мы пойдем в следующий год.

Уход ликвидности спровоцирует волатильность

– Мы уже видим первые побочные эффекты от уменьшения объема долларов в обращении. Например, наблюдаем рост доллара к валютам развивающихся стран, к нефтяным валютам, даже несмотря на рост цен на нефть. Такие аномалии постепенно будут появляться.

Рынок оценен неадекватно: премии очень низкие, нормальной, привычной волатильности на рынках нет.

Поэтому бесспорно, уход ликвидности спровоцирует волатильность, и она будет вас раздражать. Это еще один аргумент, почему нужно очень аккуратно относиться к инвестированию.

Самый негативный сценарий – наложение рисков

– Помимо риска сжатия баланса есть еще три вещи, которые я бы выделил: долговые проблемы Китая, изменения, которые происходят на рынке ресурсов, в первую очередь на рынке нефти и события на Ближнем Востоке.

Самый негативный сценарий – когда реализуются одновременно два риска. Например, цены на нефть могут упасть из-за замедления китайской экономики.

Когда рост цен на нефть не радует

– В ценах на нефть появилась геополитическая премия, но это не привело к росту активов, связанных с нефтью: валюты нефтяных стран не укрепляются, акции нефтяных компаний не растут, облигации сланцевиков падают. В общем, рост цен на нефть происходит как бы обособленно.

Когда цены на нефть растут не из-за спроса, а из-за сиюминутных проблем с предложением, это, как правило, плохо для мировой экономики и в конечном итоге негативно сказывается на развивающихся странах.

Россия: ставки упали надолго

– После кризиса 2014-2016 годов мы наконец-то получили более-менее хорошо работающую кредитно-денежную политику. Россия справились с фискальной политикой, не увеличив расходы и не расширив дефицит бюджета.

В нашей банковской системе происходит свое количественное смягчение.

Денежные остатки банков на счетах в ЦБ растут, что отражается на рублевых ставках: они падают-падают-падают.

Второй момент: наша банковская система перешла в состояние профицита рублевой ликвидности, это значит, что рублей в нашей системе очень много и ставки рублевые скорее всего долгое время останутся низкими.

ОФЗ: волна обходит стороной

– Наш долговой рынок пока стоит, как скала. Везде начались уже конкретные распродажи, а на рынке ОФЗ была какая-то коррекция, которую можно было рассмотреть через лупу. И, несмотря на все потрясения и оттоки капитала, ОФЗ по-прежнему представляются очень интересным активом.

Если смотреть фундаментально, у нас супернизкая инфляция и огромное количество рублей, которые нужно куда-то инвестировать. Поэтому, ОФЗ – это тот рынок, который по-прежнему очень привлекателен.

У всех развивающихся валют есть одна и та же проблема: их продают

– Меня спрашивают: что, если санкции отменят? Их, конечно, не отменят, но если бы отменили, то премия в размере 15-20% должна была бы уйти из стоимости, а рубль на столько же укрепиться.

Все обращают внимание, что рубль падает при растущей нефти. Но падают все! Это общий выход капитала из развивающихся рынков, а не какая-то специфическая история рубля. Это нужно очень хорошо понимать.

Фото: А. Фёдоров

Отвязываемся от нефти

– Россия перестает быть строго привязанной к нефти. С 1 января начинает действовать новое правило Минфина по интервенциям на валютном рынке. После этого будет сложно искать какие-то корреляции с нефтью на коротких промежутках времени. Пора привыкать, что мы ходим не за ней, а за валютами развивающихся стран.

Еврооблигации: скупают все. Значит, пора уходить

– С еврооблигациями все понятно – тут мы не хотим даже корректироваться, покупают практически все, что еще какую-то доходность дает. Мусорные облигации пятого эшелона… Доходность пятилетней облигации 4,7%. Конечно, в этот момент из рынка надо выходить.

Рынок акций: до первой звезды – нельзя

– Единственная картинка, которую я для себя смотрю по рынку акций – это соотношение индекса акций развивающихся стран к акциям развитых рынков.

Рынок двухтысячных годов, если помните, фантастический рост был на наших площадках, особенно в 2004-2007 гг., там зарабатывали феноменальные деньги, а развитые рынки в это время особенно не росли.

Дальше прошел финансовый кризис. Потом европейский долговой кризис, мир переменился, развивающиеся страны большого потенциала инвесторам не обещают, и сейчас мы растем примерно одними темпами. А риски все-таки в США намного меньше, чем в России.

Может быть, уже наступают времена для покупки акций, но все-таки первый – это китайский риск, если там что-то произойдет, то будет переоценка всех развивающихся рынков.

Второе: разумнее дождаться какого-то опасения рецессии через год-полтора, и уже тогда фундаментально и надолго формировать для себя пакет акций, которые вы будете долго держать. Хотя и в акциях есть отдельные интересные истории. Нельзя всю жизнь сидеть и ждать, пока рецессия наступит. Инвестировать нужно сегодня.

Читайте также:

Справка:

Николай Корженевский: ведущий аналитической программы «Экономика: курс дня», телеканал Россия-24. Один из самых авторитетных в России специалистов по биржевой торговле. Окончил московскую Высшую Школу Экономики. С 2005 г. работает на телевидении – редактор и ведущий на РБК.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}