Клиенты банка чаще пользуется услугами интернет-банка (81%), к сервисам мобильного банка обращаются реже – 69%. Об этом свидетельствуют результаты всероссийского опроса пользователей Интернета, проведенного Аналитическим центром НАФИ в июле 2017 года.

НАФИ: удаленным сервисам не доверяют инвестиции

Согласно выводам НАФИ, среди наиболее востребованных функций мобильного и интернет-банка – оплата мобильной связи (73% и 78% пользователей этих сервисов соответственно) и отслеживание операций по карте или счету (61% и 73% соответственно). Такие услуги как переводы другим людям, оплата интернета и переводы между своими счетами с помощью интернет банка осуществляли 61% опрошенных. Мобильный банк использовали для переводов третьим лицам 51%, для оплаты интернета 46%, а для переводов между своими счетами – 44%. Оплату интернет-покупок через интернет-банк проводили 53%, а через мобильный банк – 38% пользователей этих сервисов. Реже всего через удаленные сервисы совершают операции по инвестиционным продуктам и услугам (не более 2%).

Что на практике?

Портал SIA.ru опросил несколько банков в Иркутске и выяснил, чем чаще пользуются клиенты – интернет- или мобильным банком – и почему, и какие операции предпочитают по-прежнему проводить через банковские офисы. Оказалось, что ситуация у всех разная и не совсем соответствует данным, предоставленным НАФИ.

Так, в Райффайзенбанке – 80% пользователей приходится на дистанционные каналы, а в Сбербанке их 67% . В этих финансовых учреждениях интернет-банк пока преобладает над мобильным, что совпадает с результатами мониторинга НАФИ.

А вот в ВТБ24 и УРАЛСИБе ситуация другая: мобильным банком и интернет-приложением клиенты пользуются уже примерно в равных соотношениях.

В целом, все банки отмечают, что это отставание мобильного банка – временное и будет стремительно сокращаться. По количеству операций мобильный банк уже приблизился в интернет-банку, однако объемы проводимых операций в интернет-банке всё ещё выше.

Райффайзенбанк: частота использования интернет-банкинга зависит от уровня дохода клиента

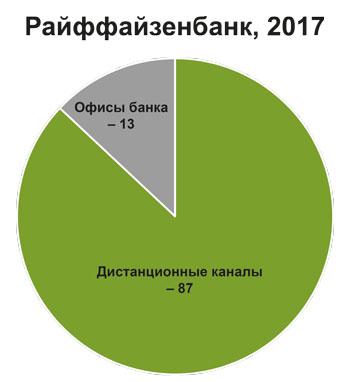

Клиенты Райффайзенбанка все активнее переходят на дистанционные каналы. Год назад 80% всех банковских операций пользователи совершали через интернет-банк. Сейчас их число увеличилось до 87%. На отделения, соответственно, теперь приходится всего 13% операций вместо прошлогодних 20%.

Причем большая часть операций в офисах – это операции с депозитами, то есть с крупными накоплениями, которые люди пока все-таки не готовы полностью доверить онлайну. В офисе банка вклад открывают и закрывают, часто снимают с него деньги. А вот пополняют в основном удаленно и самостоятельно – через онлайн-банк.

Сегодня уже почти все клиенты Райффайзенбанка, которые пользуются интернет-банкингом, меняют через него валюту, делают внешние рублевые и валютные переводы, межкарточные переводы, оплачивают услуги. В отделения за этим не заходят.

Онлайн-банком пользуются более половины клиентов Райффайзенбанка. Около 75% из них не просто переводят деньги между своими счетами и картами, а активно платят за услуги и отправляют деньги в другие банки.

При этом сотрудники Райффайзенбанка отмечают прямую зависимость частоты использования интернет-банкинга от уровня дохода клиента. Так, показатель проникновения в сегменте Low Mass очень низкий – порядка 20%, в то время как проникновение в высокодоходном сегменте составляет около 85%. Последние намного чаще пользуются возможностями дистанционного банковского обслуживания, они любят технологии и разбираются в них.

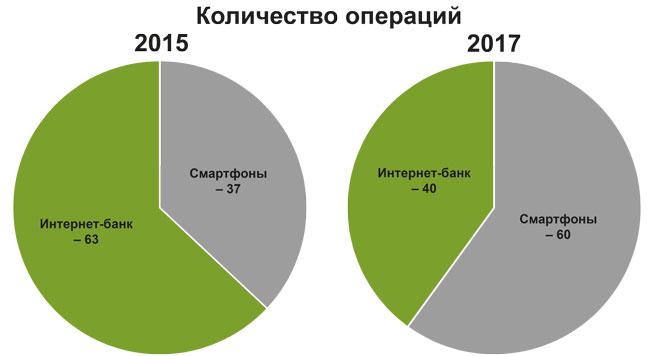

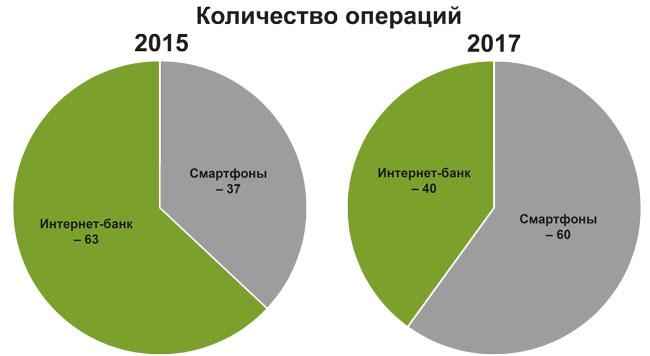

Два года назад, в 2015 году, по количеству операций 63% приходилось на интернет-банк и 37% – на смартфоны. По объему транзакций соотношение тоже было не в пользу телефонов – 20%. Сотрудники Райффайзенбанка заметили, что люди, переводящие большие суммы и работающие с вкладами на крупную сумму, предпочитают это делать именно на компьютере.

Но, по истечении двух лет, в 2017 году клиенты уже 60% операций (речь о количестве операций, не об объеме) делают в смартфонах. А вот по объему транзакций мобильные устройства пока не догнали web-версию: на начало года на смартфоны приходилось лишь 30% объема банковских операций. Но этот процент постоянно растет, в середине года он уже равен 40 пунктам. Райффайзенбанк прогнозирует, что в следующем году или даже к концу 2017 года это соотношение будет составлять уже 50 на 50.

Сбербанк:Сбербанк Онлайн занимает наибольшую долю по объему транзакций среди всех каналов платежей

Интернет-банкинг Сбербанк Онлайн предоставляет клиенту больше возможностей, в отличие от мобильного банка (информационного сервиса и сервиса совершения операций посредством отправки в банк смс-оплата телефона, денежные переводы). С помощью интернет-банкинга и мобильного приложения Сбербанк Онлайн клиенты могут совершать платежи, переводы, открывать вклады, проводить многие другие операции.

По информации банка, количество активных пользователей Мобильного банка в Байкальском банке Сбербанка сегодня составляет 1 966 378, количество активных пользователей Сбербанк Онлайн – 1 348 537, количество активных пользователей Мобильного приложения – 849 526 человек.

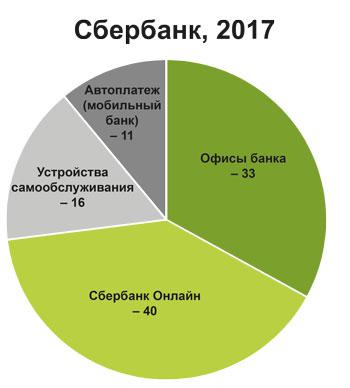

При этом на 01.08.2017 сервис Сбербанк Онлайн занимает наибольшую долю по объему транзакций среди всех каналов платежей. Так, доля платежей физических лиц в пользу юридических лиц по объему в разрезе каналов платежей по состоянию на 01.08.2017г. распределилась следующим образом: офис банка (операционные окна) – 33%, устройства самообслуживания – 16%, Сбербанк Онлайн - 40%, автоплатеж (мобильный банк) – 11%.

В целом, если посмотреть на популярные операции, то доли клиентов, выбирающих тот или иной канал, во втором квартале 2017 года распределилась следующим образом: вклады – в Сбербанке Онлайн 20,8%, в операционных окнах – 79,2%; платежи – в Сбербанке Онлайн 40%, в операционных окнах – 32%; заявки на кредиты – в Сбербанке Онлайн 13,5%, в операционных окнах – 66,5%

ВТБ24: рост доступности смартфонов приводит к увеличению популярности мобильного банка среди клиентов

С клиентами ВТБ24 ситуация несколько отличается от результатов опросов.

Регулярно заходят в интернет-банк 62% аудитории, в мобильное приложение – 57%, то есть, распределение примерно одинаковое, и мобильное приложение показывает устойчивую тенденцию к росту аудитории.

Так, например, для проведения операций мобильный банк используют 2/3 клиентов, а интернет банк – только половина.

Сотрудники ВТБ24 выделяют несколько драйверов к увеличению доли мобильного банка:

• Рост доступности смартфонов;

• Увеличение покрытия широкополосного мобильного интернета;

• Доступность смартфона для проведения операций 24/7;

• Общее повышение технической грамотности населения.

Если учитывать профильные операции дистанционного банковского обслуживания, такие как оплата услуг, то их в интернет- и мобильном банке ВТБ24 совершается в 12 раз больше, чем в офисах.

Банк УРАЛСИБ: к концу 2017 года количество пользователей мобильного и интернет-банков среди клиентов уравняется

В Банке УРАЛСИБ ситуация примерно соответствует общероссийской статистике: услугами мобильного банка пользуются 52% клиентов, а интернет-банком – уже 66% клиентов. Эту ситуацию в банке объясняют, во-первых, разрывом между количеством пользователей компьютеров и смартфонами. В среднем по России количество пользователей смартфонами ещё не так велико, но этот разрыв сегодня быстро сокращается. Во-вторых, исторически сложилось так, что новый функционал быстрее появляется именно в интернет-банках, и уже потом – в мобильных приложениях. К тому же в большинстве банков мобильный банк находится на аутсорсинге.

В Банке УРАЛСИБ принят подход Mobile first. Это означает, что разница между каналами практически отсутствует, то есть функционал появляется в обоих каналах одновременно. УРАЛСИБ рассчитывает, что к концу 2017 года количество пользователей мобильного и интернет-банков среди его клиентов станет примерно одинаковым.

Электронными каналами в Уралсибе являются также платежные терминалы. По количеству платежей и переводов их доля пока в два раза превышает долю интернет-банка и мобильного банка.

В выдачах одобренных кредитов, без личного обращения клиента в офис, доля интернет- и мобильного банка занимает третью часть от всех выдач в сети.