К 2021 году в стране может сложиться ситуация, когда многие заемщики не смогут перекредитоваться и перестанут выплачивать долги банкам, которые, в свою очередь, ограничат выдачу новых займов, считает глава Минэконоразвития Максим Орешкин. Это может стоить стране 3% ВВП. Чтобы притормозить рост проблем из-за закредитованности населения, необходимо сдерживать рост потребительского кредитования, заявил глава Минэкономразвития. Есть ли на рынке кредитный пузырь? И насколько критична ситуация? Об этом SIA.RU рассказали эксперты.

Уровень долговой нагрузки россиян небольшой

Величина условной долговой нагрузки россиян – если рассматривать ее как отношение официально располагаемых доходов населения к задолженности по кредитам – в 2018 году находилась ниже уровня 30%.

Максим Петроневич, аналитик банка «Открытие»

«Это относительно невысокий показатель даже в разрезе развивающихся экономик, не говоря уже про такие развитые страны, как Швейцария или Норвегия, где эта цифра достигает 225-250%, – отмечает аналитик банка «Открытие» Максим Петроневич. – То есть Россия пока демонстрирует условно догоняющий рост долговой нагрузки, которая лишь в ближайшие годы может увеличиться до 36-38%».

Проблема закредитованности есть

Тем не менее, как признают эксперты, проблема закредитованности, безусловно, есть. И связана она прежде всего с тем, что рост необеспеченного кредитования в последние два года происходит на фоне падения доходов населения. По данным Росстата, снижение реальных располагаемых денежных доходов населения в 1 полугодии 2019 года составило 1,3% г/г.

Эдуард Семёнов, директор филиала «Премьер БКС» в Иркутске.

«Я считаю, что потребительский спрос на кредитные ресурсы имеет ярко выраженный вынужденный характер, – говорит Эдуард Семёнов, директор филиала «Премьер БКС» в Иркутске. – Сегодня кредит становится чуть ли не последним инструментом, позволяющим населению поддержать свой уровень жизни на приемлемых значениях в условиях падения реальных располагаемых доходов. В результате, когда кредитный ресурс является фактическим замещением снижающихся доходов населения, граждане сталкиваются с очередной проблемой в виде закручивания «долговой спирали». Другими словами, давление со стороны обязательных платежей, куда входят как проценты по кредитам, так и налоги, и ЖКХ, усиливают давление на и без того слабый доходный базис россиян».

Чтобы выправить ситуацию, работа со стороны государства в первую очередь должна быть сконцентрирована на поддержке потребительского спроса через увеличение бюджетных расходов в социальной сфере и поддержке уровня доходов населения, уверен эксперт БКС.

Масштаб проблемы не известен

Кредитный юрист, арбитражный управляющий Игорь Льгов считает, что закредитованность населения – реально существующая проблема, но размер этой проблемы до конца не известен.

Зарплаты, кроме военных и большей части бюджетников, людям часто выдают в конвертах, соответственно, оценивать размер закредитованности нужно от реальных зарплат, а не от официальных, говорит эксперт.

Игорь Льгов, кредитный юрист, арбитражный управляющий.

Опираясь на обширную юридическую практику работы с заемщиками, он отмечает, что «люди часто берут кредиты и направляют не туда, куда указано в анкете. Просят деньги на ремонт, а занимают знакомым, отдают долг, гасят другой кредит или покупают квартиру, машину. Зачастую заемщики берут кредиты для родственников и друзей. В моей практике встречаются случаи, когда человек имеет две ипотеки: одну для себя, а другую для родственника или друга. При выдаче потребительских кредитов это происходит сплошь и рядом».

Кроме того, распространена практика, когда должники фактически перекредитовываются, но не сообщают об этом. У банкротов каждый третий кредит взят на гашение предыдущих кредитов.

«Есть еще случаи, когда физические лица берут деньги на развитие бизнеса, который прогорает. Фактически, это долги ООО, но юридически – это задолженность граждан: директоров, учредителей и главных бухгалтеров. Отдельная «песня» – долги по поручительству. Например, три человека поручились за ООО на 1 млн рублей. ООО не стало. Каждый из поручителей должен банку по 1 млн рублей. Вместе они должны 3 млн. И, в зависимости от того, как считать, можно прийти к совершенно разным результатам», – заключает Игорь Льгов.

Пузыря нет, но критическая черта близка

Особые опасения у экспертов вызывают темпы роста необеспеченного кредитования. Так, по итогам 2018 года, рост потребительского кредитования составил 22,7%.

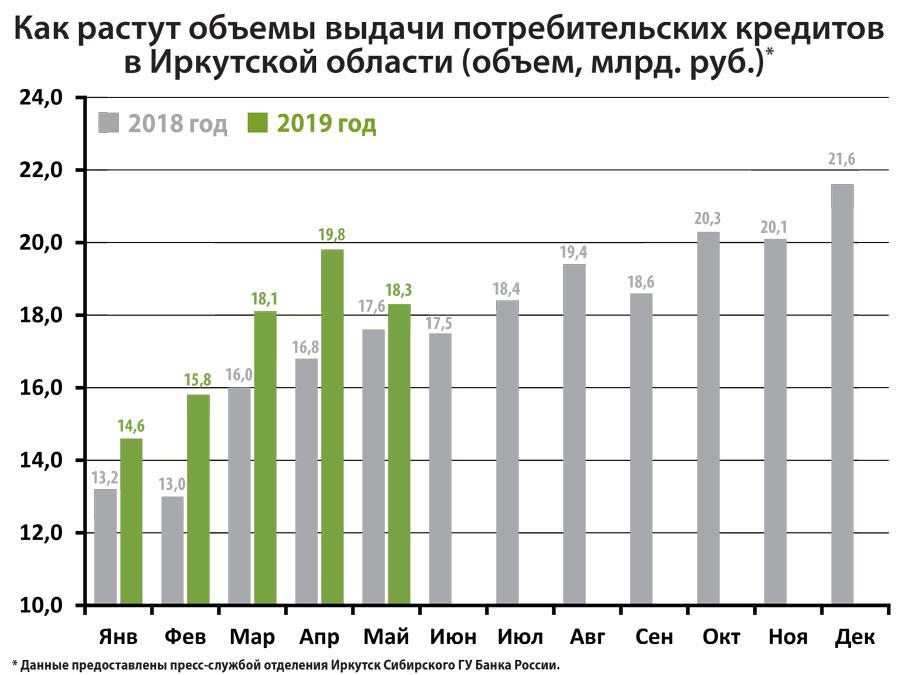

В 2019 год рост продолжается такими же темпами. Наш регион – не исключение. По данным Центробанка, за 5 месяцев 2019 года объемы выдачи потребкредитов в Иркутской области выросли на 13% по отношению к аналогичному периоду прошлого года, с 76,6 до 86,6 млрд рублей.

Алексей Кудрин, недавно выступая в Госдуме, заявил, что пузыря на рынке потребительского кредитования в России нет. «Но, если в 2019 и 2020 годах кредитование будет расти под 20%, тогда мы подойдем к критической черте», – отметил он.

ЦБ держит руку на пульсе

Тем не менее, основания для умеренного оптимизма есть. Во-первых, ЦБ борется с надуванием пузыря на рынке потребительского кредитования. Во-вторых, сами банки тщательно следят за уровнем просрочки.

Аналитик Максим Петроневич напоминает, что с 1 октября Банк России анонсировал дифференциацию рисковых надбавок при расчете норматива достаточности капитала – не только от стоимости кредитов, но и от финансового состояния заемщика. Теперь при кредитной нагрузке физического лица более 50% рисковые коэффициенты при расчете норматива Н1 вырастут в 2-2,5 раза. По факту получается, что нагрузка на капитал при расчете Н1 при выдаче инвесткредитов составит 75%, а для необеспеченных кредитов физлицу с долговой нагрузкой более 50% может достигать 220%. То есть на один и тот же объем капитала банк сможет выдать примерно в три раза больше инвесткредитов, чем розничных. Этим инструментом ЦБ планирует стимулировать банки сдвинуть акцент кредитования в пользу кредитов предприятиям, притормозив развитие сегмента высокорискованного розничного кредитования.

Владимир Чернышев, управляющий банком «Открытие» в Иркутской области.

Читайте также:

Управляющий банком «Открытие» в Иркутской области Владимир Чернышев подтверждает: банк сбалансированно подходит к формированию своего кредитного портфеля и держит под контролем долю рискованных клиентов. «У регулятора – Банка России – также есть широкий инструментарий для контроля за банковским сектором и для своевременного реагирования при ухудшении ситуации, – уверен он. – Банкиры в целом будут более разборчивы при выдаче потребительских кредитов, и те заемщики, чьи официальные доходы невелики или уже есть большие кредиты, могут чаще сталкиваться с отказом или более высокой ставкой. В 2019 году мы ожидаем некоторого охлаждения роста экономической активности. Благодаря сравнительно высоким требованиям банков к платежеспособности клиентов и росту ставок, бум кредитования снизится».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}