В 2018 году в обязательном автостраховании произошло несколько важных событий. Лимит выплаты по европротоколу (оформление ДТП без участия сотрудников ГИБДД) вырос до 100 тысяч рублей. Сам европротокол теперь можно оформить даже при наличии разногласий о том, кто виновник ДТП. В общем числе полисов «автогражданки» электронных стало больше половины. А успехи в борьбе со страховым мошенничеством привели к снижению убыточности ОСАГО. Но, пожалуй, самое главное – в декабре был дан старт либерализации тарифов ОСАГО. О том, сколько будет стоить страховка ОСАГО для иркутян, читайте в материале SIA.RU.

Пора отпустить рынок

О необходимости либерализации тарифов ОСАГО страховые компании говорят уже давно. В начале декабря Игорь Юргенс, Президент Всероссийского союза страховщиков (ВСС), Российского союза автостраховщиков (РСА), Национального союза страховщиков ответственности (НССО) рассказал о том, что ЦБ РФ готовит новый проект указаний, на основании которых страховые компании в 2019 году будут рассчитывать стоимость полисов ОСАГО.

«В среднем, хорошему водителю это ничем не грозит, и даже наоборот, – подчеркнул Игорь Юргенс. – В категориях водителей со стажем, хорошо водящих, возможно снижение цены полиса. Это все происходит в тот самый момент, когда включились конкурентные силы, когда не стало одного монополиста, и в работе участвуют около десяти федеральных компаний и ряд региональных страховщиков. В настоящий момент, без всякого вмешательства со стороны регулирующих органов, средняя цена полиса уже упала на 5 %. Мы сами наводим порядок в этом процессе. И теперь пора уже отпустить рынок, чтобы цена на ОСАГО не была связана с электоральным циклом и другими, не входящими ни в какие экономические рамки, факторами».

Автовладельцы считают, что тарифы на полис ОСАГО и так высоки. Ценой «автогражданки» недовольны 66 % респондентов, опрошенных Всероссийским центром изучения общественного мнения (ВЦИОМ). При этом, рассуждая, каким должен стать тариф, 88 % автовладельцев выступили за индивидуальный подход, а не за принцип «уравниловки» – то есть, за повышенные тарифы для регулярно попадающих в аварийные ситуации водителей и пониженные – для «аккуратных» водителей.

Взрослым и опытным – скидка

Полностью свободные тарифы – перспектива отдаленного будущего. Первый этап либерализации, который стартовал в январе 2019 года, предусматривает расширение тарифного коридора на 20 % вниз и вверх. Коэффициент «возраст-стаж» (КВС) теперь представляет собой набор из 58 значений вместо четырех. Это сделано для того, чтобы точнее определять риск каждого водителя.

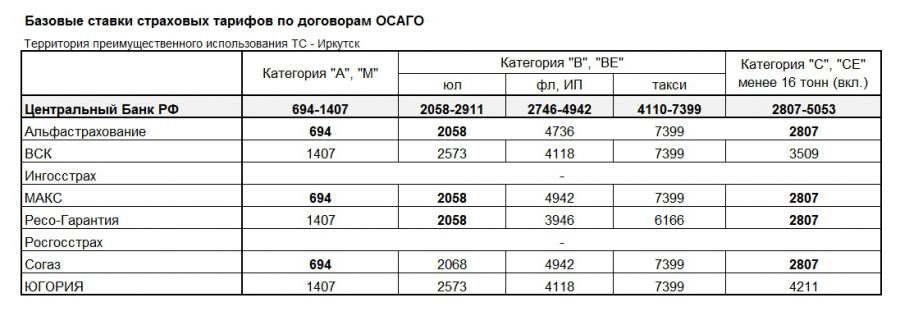

Сейчас стоимость полисов ОСАГО рассчитывается по формуле, описанной в Указании Центробанка РФ. За основу берется базовый тариф, установленный для разных видов личного и общественного транспорта. Максимальная ставка установлена для машин, используемых в качестве такси.

Коридор ставок, обозначенный Центробанком в 2019 году для легковых автомобилей физлиц и ИП, составил от 2746 до 4942 рублей. Для юрлиц тариф по ОСАГО находится в диапазоне от 2058 до 2911 рублей. А расчет страховки для такси начнется с 4110-7399 рублей.

Страховые компании, ориентируясь на Указания Центробанка, устанавливают тарифы для каждого региона своего присутствия. Для расчета стоимости конкретного полиса базовый тариф выбранной страховой компании умножается на ряд коэффициентов, также указанных в документе ЦБ РФ. Набор коэффициентов, как и их размеры, остались прежними, за исключением коэффициента «возраст-стаж» (КВС), который для самых молодых автолюбителей увеличился до 1,87, а для самых взрослых и опытных водителей снизился до 0,96. Раньше скидок за стаж и возраст в ОСАГО не было. Для полисов «мультидрайв» – без ограничения числа допущенных к управлению лиц – коэффициент вырастет до 1,87.

«Бонус-малус» станет прозрачным с 1 апреля

Один из показателей, способных сильно повлиять на стоимость полиса ОСАГО – коэффициент «бонус-малус» (КБМ). Основная его цель – продемонстрировать водителям экономическую выгоду от аккуратного и безаварийного вождения. Размеры коэффициента в 2019 не изменится, но с 1 апреля 2019 года будет уточнен порядок его использования. Сейчас с присвоением водителю КБМ возникает много путаницы.

«Проблема не в том, что КБМ неправильный, – пояснил Михаил Порватов, начальник Управления методологии страхования Российского Союза Автостраховщиков (РСА). – Проблема в том, что он непрозрачный, то есть страхователь зачастую не понимает, почему у него тот или иной коэффициент. Нередки ситуации, когда одному и тому же водителю страховые компании присваивают разные коэффициенты».

С 1 апреля 2019 года «бонус-малус» будет назначаться водителю раз в год – до следующего первого апреля. Проверить свой КБМ водители, как и раньше, смогут на сайте РСА. Значения коэффициента останутся в диапазоне 0,5-2,45 (минимальный – для водителей, которые ездили 10 лет без аварий по своей вине. По сути, это 50 % скидка от стоимости полиса).

Юридическому лицу будет присваиваться КБМ, единый для всех машин в автопарке. По мнению экспертов, это существенно упростит компаниям проведение конкурсов на заключение договоров ОСАГО.

У физлиц тоже будет единый КБМ: если сейчас их у автовладельца несколько, 1 апреля будет выбран самый низкий из них. Этот подход позволит снизить риск ошибок и злоупотреблений при применении коэффициента. Таким образом, новая система КБМ закрепляет страховую историю за водителем и предполагает отказ от ее обнуления при перерыве в вождении, что означает сохранение накопленных водителем скидок.

Иркутск не «токсичный», но страховка все равно подорожает

Страховые компании уже начали публиковать новые базовые тарифы для каждого региона, ориентируясь на коридор, обозначенный Центробанком. Предполагалось, что если регион не относится к «токсичным» и в нем нет проблем с покупкой ОСАГО, то страховые компании будут стремиться снизить цену, чтобы привлечь как можно больше клиентов.

При определении уровня «токсичности» региона, то есть убыточности для страховщиков и распространения страхового мошенничества, участники рынка ориентируются на размер средней выплаты по ОСАГО.

«Средняя выплата в благополучном регионе в 4,5 раза отличается от показателя неблагополучного, – говорится в докладе Аналитического центра «Институт страхования». – При этом насколько тот или иной регион можно считать благополучным, можно заключить, сравнивая динамику изменения средней выплаты в нем с общероссийскими трендами».

Иркутская область, согласно данному исследованию, считается достаточно благополучной.

«В ряде регионов продолжается устойчивый рост величины средней выплаты, что позволяет относить такие регионы к «токсичным», – рассказал Павел Самиев, генеральный директор ООО «БизнесДром», исполнительный директор Анатитического центра «Институт страхования». – Такой рост, например, фиксируется в Северной Осетии (Алании), Крыму, Туве и Приморском крае. Напротив, этот показатель быстро снижается в Ненецком АО, Ульяновской и Челябинской областях, а также в Татарстане. Некоторые регионы – например, Тульскую или Иркутскую области – можно отнести к стабильным по этому показателю, там величина средней выплаты невелика и в последнее время не показывает заметных колебаний».

Страховые компании – лидеры рынка, уже начали публиковать обновленные тарифы. И хотя не все еще сделали это, видно, что для физлиц, ИП и такси базовые тарифы в основном устанавливаются по верхней границе коридора.

Опрошенные порталом SIA.RU автовладельцы-физлица не ждут от нововведений особых проблем и не планируют отказываться от приобретения полиса ОСАГО.

«Во всем нужна мера и здравый смысл, – говорит один из водителей. – Я в такси подрабатываю, езжу на своем автомобиле. Конечно, я не говорю страховой, что машина используется как такси, это обошлось бы мне гораздо дороже. Тем, кто с наклейками ездят, им сложнее, конечно. Нас и так в угол загоняют со всех сторон. Но вы подумайте, сколько должна стоить поездка, чтобы все было по-правильному. Готовы платить? Без страховки я как-то ездил около месяца. У меня заднеприводный MARK-II, страховые их не любят – на таких отчаянная молодежь ночами гоняет, вот я и не успел оформиться вовремя. Сам я достаточно аккуратный водитель, в ДТП не участвовал. Попался при обычной проверке документов. Штраф 500 рублей выписали. ОСАГО оформил, конечно, со страховкой спокойнее. Полис я сейчас покупаю электронный, через интернет. Нынешний обошелся мне в неполных девять тысяч рублей. Насчитают тридцать – буду думать. Страховую не выбираю особо – кто возьмется».

Что дальше?

На 2019 год запланировано принятие законопроекта, который меняет саму систему расчета цены полиса – этот документ готовит уже Минфин. По замыслу ведомства, стоимость ОСАГО перестанет зависеть от мощности машины и региона прописки собственника – эти коэффициенты Минфин предлагает отменить с 1 сентября 2019 и 1 сентября 2020 года соответственно. Взамен страховщики получат еще больше свободы в применении базового тарифа – его можно будет устанавливать на 30-40 % выше и ниже границ коридора. Эксперты считают, что это позволит сделать цену ОСАГО еще более справедливой для каждого конкретного водителя.

«Цель реформы ОСАГО – справедливая и индивидуальная цена для каждого водителя, – говорит Игорь Юргенс. – Сейчас ценообразование устроено так, что аккуратные водители вынуждены переплачивать за лихачей, и у страховщиков нет возможностей установить каждому справедливую цену. Это обусловлено различными тарифными ограничениями – например, страховщик может установить базовый тариф только на весь регион, а также не может адекватно увеличить цену для маргинальных водителей, которых меньшинство и которые создают все риски системы ОСАГО, а добросовестные водители оплачивают их риски».

«Повышение премий в некоторых регионах наблюдалось и при старте либерализации тарифов за рубежом, но через некоторое время стоимость полиса значительно уменьшалась. Например, в Германии после либерализации в 1994 году стоимость полиса после небольшого взлета цен на «автогражданку» резко снизились из-за жесткой конкуренции между страховыми компаниями. Сразу же после отмены границы тарифа стоимость ОСАГО упала на 10,5 %. Либерализация принесла потребителям не только снижение стоимости полиса: на рынке начали появляться новые продукты, сервисы и услуги. Благодаря реформе улучшилась и статистика по количеству аварий», – отметил исполнительный директор РСА Евгений Уфимцев.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}