Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

Российские акции уверенно выросли по итогам торгов в понедельник, 12 сентября. Допуск нерезидентов из дружественных стран видимых изменений на рынок не принес. В принципе это было понятно уже вечером в минувшую пятницу, когда Московская биржа увеличила число акций, сделки с которыми с 12 сентября останутся недоступны для компаний россиян из недружественных стран, с 8 до 53, в список акций вошли в том числе «Русгидро», «Россети», «Сургутнефтегаз», «Норникель», «Татнефть», «Башнефть». Однако о расширении списка стало известно уже вечером. Поэтому в пятницу инвесторы не успели отыграть эту новость и сделали это в понедельник.

Внешний фон также был позитивным. Фондовые площадки в Азии, Европе и США уверенно подросли. Цены на нефть Brent вечером в понедельник прибавляли более 1%. Золото и промышленные металлы за исключением алюминия также торговались в плюсе. При этом газ в Европе достиг почти месячного минимума. Ближний контракт на индекс TTF подешевел до эквивалента $2000 за тыс. кубометров. Доллар на международном валютном рынке дешевел против основных конкурентов. Индекс доллара впервые с 26 августа падал ниже 108 пунктов, но к вечеру отскочил до 108,26 п.

Индекс МосБиржи торгуется выше 50-дневной и 100-дневной скользящих средних, с августа развивает позитивную динамику, но впереди сильный уровень сопротивления 2500 пунктов, который уже подтвердил свою значимость ранее в сентябре. Преодолеть его будет непросто. Однако среднесрочная техническая картина теперь указывает на потенциал движения до 2700 пунктов в ближайшие месяцы. Это +10% к текущим значениям.

На 19:00 мск:

· Индекс МосБиржи — 2 449,65 п. (+0,97%), с нач. года -35,3%

· Индекс РТС — 1 280,67 п. (+1,42%), с нач. года -19,7%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

· Минфин РФ планирует разместить в сентябре ОФЗ объемом до 40 млрд рублей по номинальной стоимости. Ведомство планирует предлагать бумаги от 5 до 10 лет на сумму 30 млрд рублей, от 10 лет - на 10 млрд рублей. Первый аукцион запланирован на 14 сентября. Также аукционы планируется провести 21 и 28 сентября.

Корпоративные новости

· Энергетическая компания ОГК-2 обновила дивидендную политику. Целевой уровень дивидендных выплат составит не менее 50% скорректированной чистой прибыли. Компания будет производить расчет дивидендных выплат исходя из чистой прибыли по РСБУ или МСФО (какая будет больше). Как отметил Тимур Хайруллин, эксперт «Открытие Research», главный аналитик «Открытие Инвестиции», электроэнергетика, чистая прибыль компании, в частности, будет корректироваться на прибыль (убыток) по курсовым разницам, убытки от обесценения основных средств и инвестиций в ассоциированные и совместные предприятия, сумму переоценки финансовых вложений. Также на итоговую базу для дивидендов будут влиять прочие финансовые корректировки. Таким образом, компания еще раз формализовала дивидендную политику, которая является достаточно щедрой. По нашим оценкам, дивидендная доходность за 2022 год должна быть двухзначной, что является интересным показателем на фоне снижающихся ставок по депозитам. У нас есть актуальная инвестиционная идея по акциям ОГК-2 (OGKB). Наша цель на горизонте 12 месяцев подразумевает 0,73 рубля за акцию. С учетом котировок на понедельник, 12 сентября, потенциал роста не менее 30%.

· Аналогичным образом генерирующая компания «Мосэнерго» также обновила дивполитику и планирует направлять на дивиденды не менее 50% скорректированной чистой прибыли по РСБУ и МСФО (какая будет больше). Таким образом, компания сохраняет дивидендную политику, отметил Тимур Хайруллин. Компания последовательно наращивает дивиденды с 2019 года, а с 2020 года направляет на них не менее 50% от чистой прибыли. По итогам 2022 года компания может направить на выплаты 0,25 руб., что соответствует дивидендной доходности более 13%. В структуре выручки компании около 42% приходится на тепло, 42% — на электрическую энергию и только 15% на мощность. Такая структура выручки отражает постиндустриальный характер развития столичной агломерации, в которой основной спрос энергию приходится на жилищное хозяйство и инфраструктуру и в меньшей степени обеспечивается тяжелой промышленностью. Соответственно, такое положение делает доходы «Мосэнерго» более защищенными от возможного промышленного спада в РФ. У нас есть актуальная инвестиционная идея по акциям «Мосэнерго» (MSNG). Наша цель на горизонте 12 месяцев подразумевает 2,13 рубля за акцию. С учетом котировок на понедельник, 12 сентября, потенциал роста составляет не менее 11%.

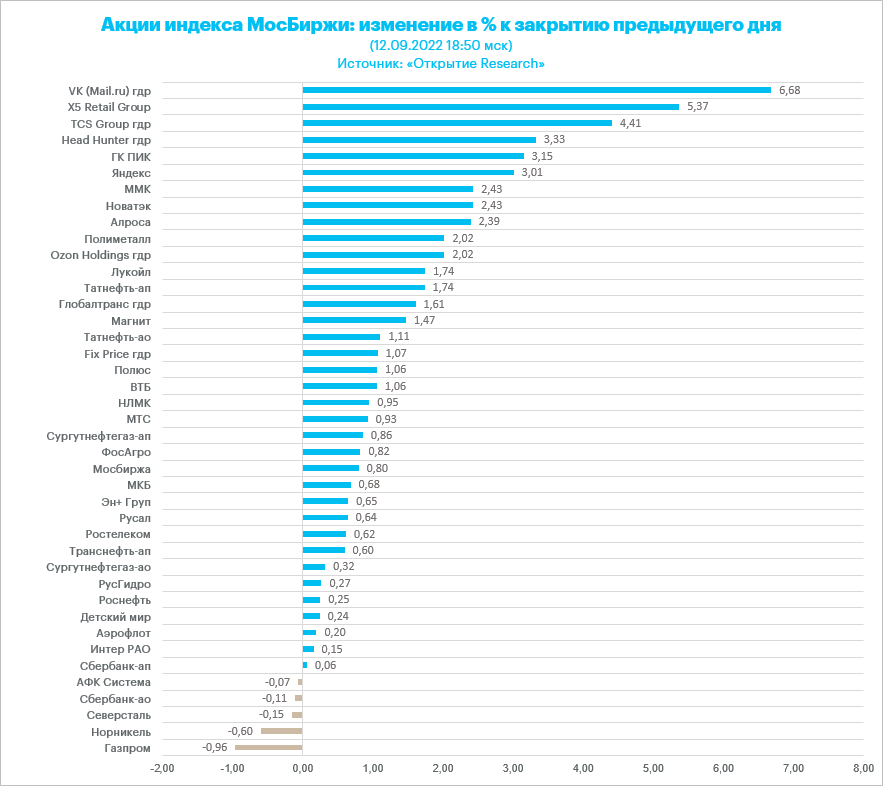

· VK Group и «Яндекс» завершили сделку по обмену активами: «Яндекс» получил Delivery Club, а VK Group получила News и Dzen. Торговый объем в акциях «Яндекса» не отметился чем-то экстраординарным, составил около 1,7 млрд рублей. Котировки с 23 августа проторговывают диапазон 2000–220 рублей. Это напоминает подготовку к очередному росту в рамках ралли, которая наблюдается с середины июня (рост с 1360 до 2236 руб., +64%). Технически, у бумаги потенциал дальнейшего движения «на север» до 2600 руб. за бумагу. Расписки VK стали лидерами роста среди индексных бумаг. С августа у нас консолидация между 400 и 475 руб. В понедельник мы на росте выдели максимальный за месяц объем, 1,5 млрд руб. Здесь также технически конструкция указывает на подготовку к прорыву котировок до 535 руб. в обозримом будущем.

· Компания, созданная по факту объединения «ФСК ЕЭС» (FEES) и «Россети» (RSTI), может использовать образующихся в результате сделки казначейский пакет акций для обмена с миноритариями МРСК, сообщил гендиректор «Россетей» Андрей Рюмин. По его словам, вопрос дивидендов за 2022 г. будет обсуждаться уже после объединения. В результатах объединенной компании уже не будет учитываться переоценка акций ФСК, что будет иметь положительный эффект с точки зрения чистоты финансовых результатов. Создание объединенной сетевой компании — ПАО «Федеральная сетевая компания — Россети» — планируется завершить в начале следующего года. Акции FEES подешевели на 0,5% до 0,09834 руб. Котировки испытывают определенный пиетет перед психологическим уровнем 1 руб., не решаясь него превысить. Все активные попытки летом и в сентябре пробить этот уровень завершались неудачей. Обычка «Россетей» символически подорожала на 0,1% до 0,6079 руб. В сентябре котировки зажаты между 0,6 и 0,65 руб. Пока не могут выбрать направление. Основным драйвером роста акций объединенной компании, на наш взгляд, могут быть новости о дивидендах. Однако это, как видно, не ближайшая перспектива, так как сначала объединение, а потом обсуждение дивидендов. Однако есть риск того, что масштабная инвестиционная программа может способствовать тому, что выплату дивидендов придется отложить. Поэтому сейчас бумаги не имеют очевидного драйвера для роста.

ОГК-2 и «Мосэнерго» планируют направлять на дивиденды не менее 50% скорректированной чистой прибыли

Итоги российского рынка

Все 10 отраслевых индексов выросли по итогам дня.

Аутсайдером дня стал индекс «Химии и нефтехимии» (+0,5%). Внутри сектора лидировали префы (+1,1%) и обычка (+0,9%) «Оргсинтеза», а также бумаги «ФосАгро» (+1,1%). Подешевели бумаги «Акрона» (-0,3%), а также обычка (-0,3%) и префы (-0,2%) НКНХ.

Лидером роста стал индекс «Строительных компаний» (+3,3%). Он же лидировал в пятницу. Все представители сектора завершили пятницу в плюсе, лидировали ГК «ЛСР» (+5,6%), ГК «ПИК» (+3,15%) и «Эталон» (+2,6%).

По итогам дня из 41 акции индекса МосБиржи: 36 подорожали и 5 подешевели.

88,1 % компаний индекса торгуются выше своей 50-дневной МА, 78,6 % торгуются выше своей 100-дневной МА, 23,8 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции продемонстрировали рост третий день подряд на фоне ожиданий того, что замедление темпов роста потребительской инфляции в США стимулирует ФРС США замедлить темпы ужесточения денежно-кредитной политики. Пока с начала сентября панъевропейский индекс Stoxx Europe 600 вырос примерно на 3%, подешевев на 5% в августе. Форвардный P/E для Stoxx Europe 600 сейчас примерно на 30% ниже своего среднего значения за 5 лет, что указывает на то, что европейские акции выглядят дешево. Однако, по мнению аналитиков Goldman Sachs, обращают внимание на угрозу рецессии в экономике региона, считая, что заниженные оценки вполне могут быть обоснованными в текущих условиях.

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 11,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 39,4 % компаний индекса торгуются выше своей 50-дневной МА, 35,9 % торгуются выше своей 100-дневной МА, 27,8 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· Индекс MSCI EM — 970,29 п. (+1,37%), с нач. года -21,2%

· Stoxx Europe 600 — 427,75 п. (+1,76%), с нач. года -12,3%

· DAX — 13 402,27 п. (+2,40%), с нач. года -15,6%

· FTSE 100 — 7 473,03 п. (+1,66%), с нач. года +0,9%

Американский фондовый рынок вырос в понедельник, продолжая ралли предыдущей торговой недели. Доллар отреагировал снижением на рост аппетита к риску. Спрос на акции поддерживался ожиданиями того, что инфляция в США близка к пику. Индикаторы рынка облигаций сигнализируют, что инвесторы верят – инфляция будет взята под контроль в этом году. Стоимость хеджирования от растущей инфляции снизилась. Уровень безубыточности инфляции в 5-летней перспективе в США (спред доходности между обычными 5-летними трежерис и аналогичными бумагами, защищенными от инфляции (TIPS)) сокращается.

Во вторник, 13 сентября, будут опубликованы данные по потребительской инфляции в США за август. Как ожидается, индекс потребительских цен (CPI) в августе снизится на 0,1% к июлю и продемонстрирует замедление темпов роста в августе до 8,1% г/г по сравнению с +8,5% г/г в предыдущем месяце. При этом базовая потребительская инфляция, которая рассчитывается без учета волатильных статей типа энергоносителей или продуктов питания (core CPI) должна вырасти на 0,3% к июлю и на 6,1% к августу предыдущего года (в июле было +5,9% г/г).

Если данные по CPI совпадут с прогнозами, это будет означать, что второй месяц в США темпы роста инфляции замедляются. Ключевой фокус на core CPI. Сюрпризом будет, если и базовая инфляция продемонстрирует замедление вместо роста. Это может заставить рынок в более голубином ключе пересмотреть ожидания по ставкам в США. Доллар в таком случае может подешеветь, а цены на нефть и металлы могут подрасти, получив сигнал сокращения вероятности рецессии в США.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,0 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 65,2 % компаний индекса торгуются выше своей 50-дневной МА, 57,7 % торгуются выше своей 100-дневной МА, 39,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

· S&P 500 — 4 097,31 п. (+0,74%), с нач. года -14,0%

· VIX — 23,68 п. (+0.89 пт), с нач. года +6.46 пт

· MSCI World — 2 682,90 п. (+1,77%), с нач. года -17,0%

Нефть

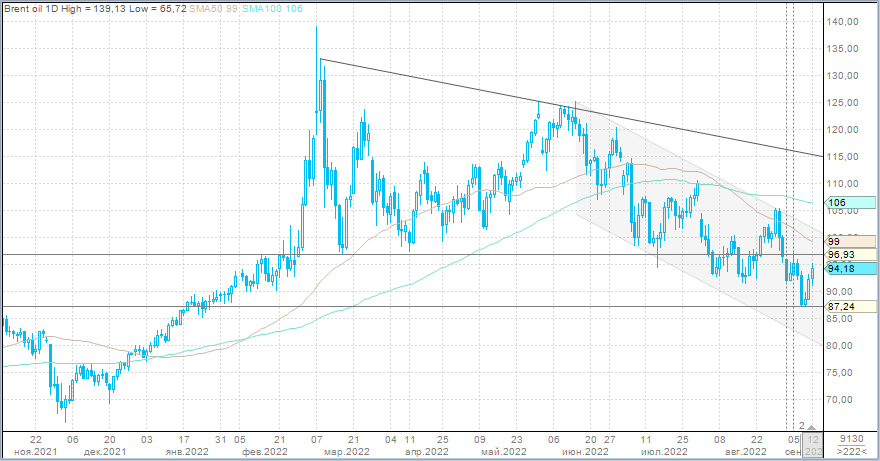

Нефть начала неделю на позитивной ноте. Слабость доллара США оказала поддержку черному золоту. Переговоры по иранской ядерной сделке, похоже, в очередной раз зашли в тупик, снижая риск того, что иранские баррели могут в обозримом будущем появиться на мировом рынке предложения. На фоне признаков дефицита продовольствия и соответствующих медикаментов в Китае появились слухи о том, что китайским властям скоро придется отказаться от политики нулевой терпимости к пандемии. Это, безусловно, позитивно для экономической экспансии Поднебесной, а также для спроса на нефть и другое сырье. На рынке растет уверенность, что в ближайшие недели цены на нефть Brent вернуться выше 100 долларов за баррель.

На 19:45 мск:

· Brent, $/бар. — 94,83 (+2,14%), с нач. года +21,9%

· WTI, $/бар. — 88,55 (+2,03%), с нач. года +17,7%

· Urals, $/бар. — 73,58 (+3,42%), с нач. года -4,2%

· Золото, $/тр. унц. — 1 733,92 (+1,00%), с нач. года -5,2%

· Серебро, $/тр. унц. — 19,97 (+5,88%), с нач. года -13,3%

· Алюминий, $/т — 2 283,00 (+2,59%), с нач. года -18,7%

· Медь, $/т — 7 978,00 (+1,15%), с нач. года -17,9%

· Никель, $/т — 24 450,00 (-0,03%) с нач. года +17,8%

Валютный рынок

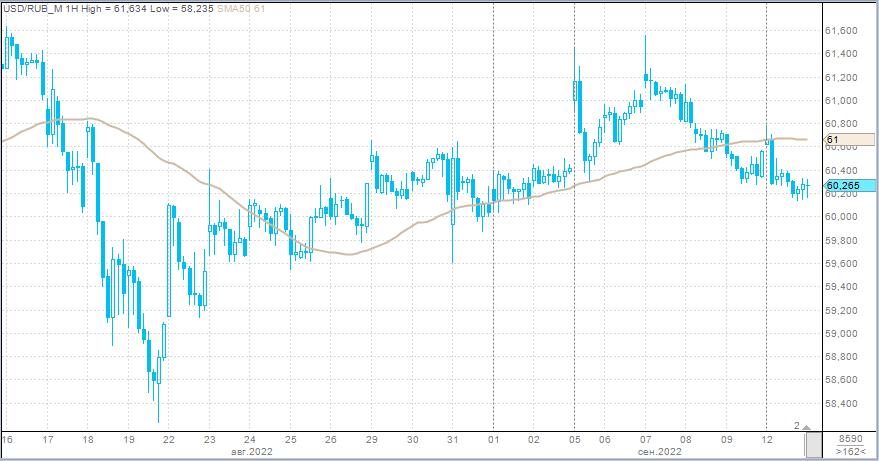

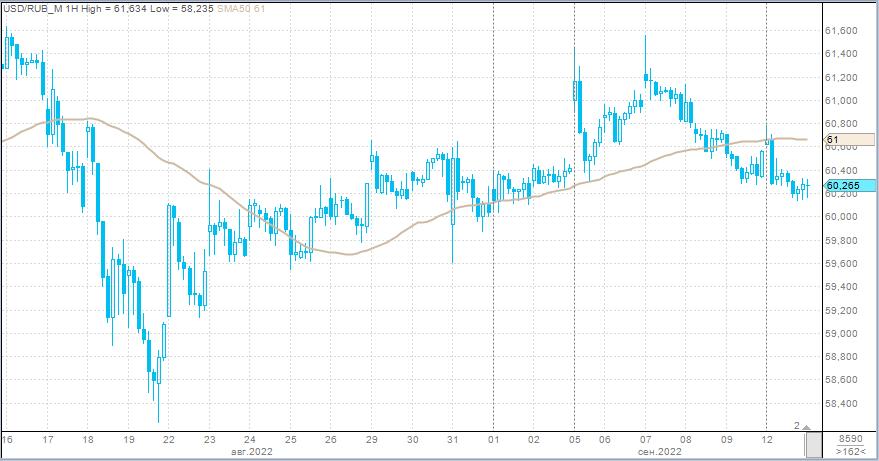

Рубль в понедельник укрепился к доллару, евро и китайскому юаню.

· Торговый объем в паре доллар/рубль составил 78,3 млрд рублей по сравнению с 69,8 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 40,7 млрд рублей против 41,7 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 40,4 млрд рублей против 28 млрд рублей в предыдущий день.

Торговые объемы в паре доллар/рубль в первые часы утренних торгов в понедельник были выше, чем в аналогичный период в пятницу, но в целом ничего экстремального для сентябрьских торговых дней мы не увидели. Торговые объемы в паре евро/доллар были также невелики (расчетами «завтра»). При этом в паре юань/рубль утренние объемы были сопоставимыми с показателем от 24 августа, когда был пик августовского налогового периода.

Отметим, что слабел рубль против основных конкурентов именно в ранние утренние часы торгов на очень низких объемах. После наступления 10 утра мск объемы кратно возросли, и рубль перешел к укреплению. Евро более сильно смотрелся к рублю, нежели доллар, что отражало динамику на внешнем валютном рынке, где EURUSD достигал почти месячного максимума. Негативная динамика российской валюты на старте торгов может быть связана с опубликованным вечером в пятницу решением значительно расширить список акций, которые не будут доступны для покупок дружественных нерезидентов, допущенных с сегодняшнего дня к торгам на российском фондовом рынке. Дружественные нерезиденты, вполне вероятно, на прошлой неделе готовились к более активной торговле российскими акциями, которые выглядят очень дешево. Поэтому они могли покупать рубли на прошлой неделе, но теперь в некотором роде разочарование неожиданными дополнительными ограничениями могло стимулировать этих участников рынка обратно возвращаться в валюту.

Попытки ослабления рубля нашли интерес к продажам валюты со стороны экспортеров. Особенно в паре юань/рубль. Здесь ликвидность существенно выросла, если сравнивать с показателями начала года, однако не позволяет откладывать продажи экспортной выручки для формирования рублевой ликвидности под платежи в бюджет на последние дни. В паре юань/рубль продажи экспортеров идут более равномерно в течение месяца. Встретив спрос на валюту сегодня, экспортеры вполне могли воспользоваться возможностью. Отсюда и повышение объемов в паре CNYRUB.

USDRUB, который на минувшей неделе оказался неспособным проверить на прочность 62,00, теперь имеет основания протестировать психологический уровень 60,00.

На 19:45 мск:

· EUR/USD — 1,0131 (+0,89%), с начала года -10,9%

· GBP/USD — 1,1698 (+0,94%), с начала года -13,6%

· USD/JPY — 142,38 (-0,06%), с начала года +23,7%

· Индекс доллара — 108,189 (-0,75%), с начала года +13,1%

· USD/RUB (Мосбиржа) — 60,24 (-0,59%), с начала года -19,9%

· EUR/RUB (Мосбиржа) — 60,8 (-0,27%), с начала года -28,9%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}