Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

Российские акции сильно подешевели на торгах в пятницу, 23 сентября. После коррекции в четверг российский фондовый рынок вновь оказался под давлением в пятницу. Это может быть обусловлено ожиданиями объявления новых рестрикций против России по итогам референдумов в ДНР, ЛНР, а также в Херсонской и Запорожской области. Внешний фон не способствовал позитивным настроениям. Акции в Европе и США, а также нефть и металлы подешевели в пятницу. Обвал на рынках облигаций продолжался. Доходности росли глобально. Из общей картины выбивалась разве что Канада. Рубль в пятницу укрепился к доллару на 2%, к евро на 2,7%, что также оказало давление на российские акции.

За неделю индекс МосБиржи упал на 14,2% - худшая неделя с февраля, когда стало известно о начале спецоперации. Индекс РТС упал на 10,5% - худшая неделя с апреля. Рубль за неделю укрепился к доллару на 4,3%, к евро на 6,2%.

На 19:00 мск:

· Индекс МосБиржи — 2 089,87 п. (-4,61%), с нач. года -44,8%

· Индекс РТС — 1 141,81 п. (-2,79%), с нач. года -28,4%

Дивидендная доходность индекса МосБиржи составляет 6,2 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 2,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

· Правительство РФ приняло решение перенести индексацию тарифов на газ, передачу электроэнергии, водо- и теплоснабжение с 1 июля 2023 года на 1 декабря 2022 года, сообщила пресс-служба Минэкономразвития.

· Московская биржа прорабатывает вопрос доступа к биржевым торгам недружественных нерезидентов, но это не проект этого года, их допуск в текущих условиях разрушил бы рынок, сказал журналистам в кулуарах XIX Международного банковского форума глава наблюдательного совета биржи Сергей Швецов.

Корпоративные истории

· Акционеры «ФосАгро» одобрили выплату дивидендов из расчета 780 рублей на акцию. Выплата включает финальные дивиденды за 2021 год и промежуточные за I полугодие 2022 года. Дивдоходность превышает 10%. Чтобы рассчитывать на дивиденды, акции компании нужно купить до 29 сентября. Новость оказала поддержку акциям компании в пятницу, но тем не менее они подешевели на 3,4% до 7120 руб.

· Собрание акционеров «Новатэка» состоится 28 сентября (дивиденд 45 руб., доходность 4,4%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 7 октября.

· Собрание акционеров «Самолета» состоится 29 сентября (дивиденд 41 руб., доходность 1,6%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 10 октября. По остальным дивидендным историям см.дивидендный календарь.

· «Трансконтейнер» (TRCN) в январе—июне 2022 года по сравнению с тем же периодом 2021 года нарастил долю на рынке контейнерных железнодорожных перевозок в РФ с 40,9% до 41,4%. Объем контейнерных перевозок «под контролем» «Трансконтейнера» увеличился до 1,319 млн TEU, что на 2,9% выше результата I полугодия 2021 года. Перевалка контейнеров на терминалах компании осталась на уровне прошлого года и составила 787 тыс. TEU.

Итоги российского рынка

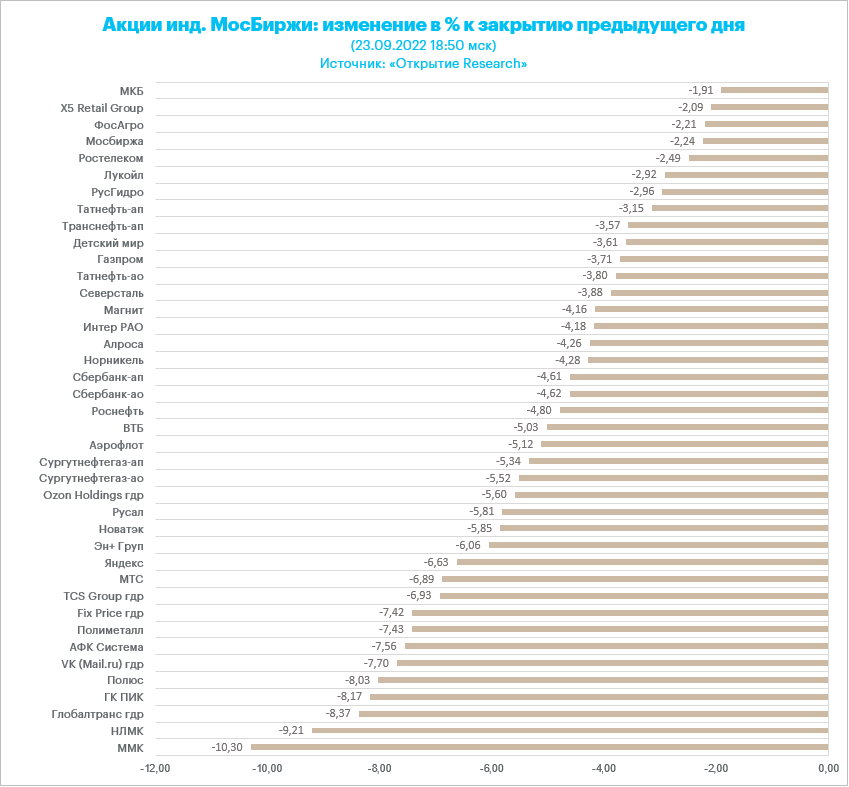

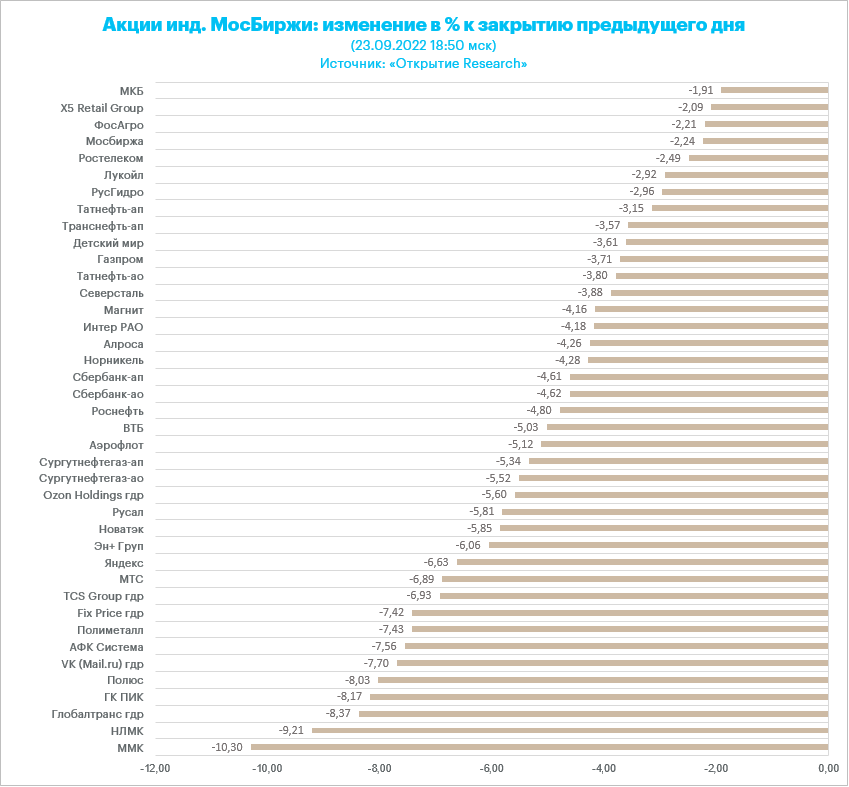

Из всех акций Московской биржи только 8 завершили день в плюсе: «Томская распределительная компания» (TORS), «Уральская кузница» (URKZ), «ТНС энерго Нижний Новгород» (NNSBP), «ТНС энерго Марий Эл» (преф MISBP), «ГАЗ» (GAZA), «Селигдар»(SELG), «Южно-Уральский никелевый комбинат» (UNKL), «Корпорация ВСМПО-АВИСМА» (VSMO).

Мы среди лидеров роста видим энергетиков второго и третьего эшелона, что может быть обусловлено новостью об индексации тарифов не с 1 июля следующего года, а с 1 декабря текущего года. Также в лидерах акции компаний, которые могут выиграть от увеличения объемов военных заказов. Золотодобытчик «Селигдар» подорожал в преддверии публикации отчетности на слухах о возможных дивидендах.

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Строительных компаний» (-7,75%). Все представители сектора оказались в красной зоне, причем «ПИУ» и «Эталон» потеряли более 8%.

Наименьшее снижение продемонстрировал индекс «Химии и нефтехимии» (-3%). Новости о дивидендах «ФосАгро» (доля в отраслевом индексе 67,9%) поддержали акции компании и снизили темпы падения индекса.

Из 40 акций индекса МосБиржи: 40 подешевели.

16,7 % компаний индекса торгуются выше своей 50-дневной МА, 23,8 % торгуются выше своей 100-дневной МА, 11,9 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 уверенно прорвался ниже минимумов середины июня, опустившись до самого низкого уровня с декабря 2020 года.

По состоянию на 18:50 мск все сектора индекса находились в минусе: наибольшую устойчивость показывали здравоохранение (-0,58%), производство товаров первой необходимости (-1,04%) и промышленность (-1,46%). Главными аутсайдерами выступали энергетика (-5,87%), производство товаров длительного пользования (-2,92%) и финансы (-2,64%).

Рынку акций Европы не помогает даже новая волна снижения евро, который тестирует область 0,97 в паре с долларом. Теперь Stoxx Europe 600 находится на 20% ниже январских рекордных максимумов, и это говорит о том, что на рынке акций Европы начался «официальный» медвежий рынок.

Причина снижения здесь та же, что и везде: быстрое и масштабное повышения ставок ведущими центробанками мира. Однако в Европе к общим проблемам добавляется и локальный энергетический кризис.

Еще одна проблема заключается в том, что инвесторы не любят неопределенности, а неопределенность сегодня высока. Вполне возможно, что рынки акций развитых стран продолжат снижаться до тех пор, пока не станут понятны перспективы относительно глубины и продолжительности рецессии.

Средний прогноз аналитиков, опрошенных агентством Bloomberg, предполагает, что к концу года Stoxx Europe 600 снизится с текущих уровней еще примерно на 5%.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,6 к прибыли за прошедший год (P/E) и с коэффициентом 10,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 14,2 % компаний индекса торгуются выше своей 50-дневной МА, 20,7 % торгуются выше своей 100-дневной МА, 19,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· Индекс MSCI EM — 922,61 п. (-1,02%), с нач. года -25,1%

· Stoxx Europe 600 — 390,40 п. (-2,34%), с нач. года -20,0%

· DAX — 12 284,19 п. (-1,97%), с нач. года -22,7%

· FTSE 100 — 7 018,60 п. (-1,97%), с нач. года -5,2%

В первой половине торгов пятницы S&P 500 снижался в четвертый раз подряд, приближаясь к области минимумов середины июня. По состоянию на 18:50 мск все 11 секторов индекса находились в минусе: наибольшую устойчивость показывали здравоохранение (-1,25%), недвижимость (-1,30%) и ИТ (-1,64%), Главными аутсайдерами выступали энергетика (-6,58%), производство материалов (-2,85%) и финансы (-2,37%).

Опубликованные сегодня предварительные цифры по индексам деловой активности (PMI) за сентябрь превысили прогнозы и предыдущие значения, однако динамику рынка определяют другие факторы. После заседания ФРС, которое состоялось в эту среду, инвесторы продолжают закладывать в цены ожидания более масштабного повышения ставок, нежели предполагалось ранее. На этом фоне Goldman Sachs понизил прогноз по индексу S&P 500 на конец года до 3 600 п. с 4 300 п.

Форвардный мультипликатор P/E S&P 500 находится всего на 7% ниже среднего значения последних десяти лет, вдобавок к этому индекс отыграл лишь чуть больше 38,2% от роста с минимумов 2020 года до максимумов начала этого года. Поэтому ни с фундаментальной, ни с технической точек зрения рынок акций США дешевым не назовешь.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,1 к прибыли за прошедший год (P/E) и с коэффициентом 15,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 11,3 % компаний индекса торгуются выше своей 50-дневной МА, 20,3 % торгуются выше своей 100-дневной МА, 20,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

· S&P 500 — 3 680,93 п. (-2,05%), с нач. года -22,8%

· VIX — 29,39 п. (+2.04 пт), с нач. года +12.17 пт

· MSCI World — 2 489,36 п. (-1,08%), с нач. года -23,0%

Нефть

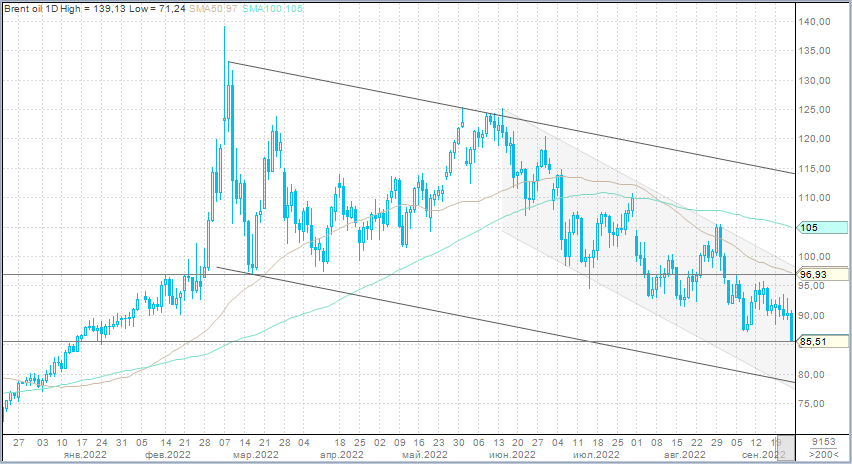

Цены на нефть резко снизились: падение началось утром и продолжалось весь день. Котировки ближайшего фьючерса на Brent опустились до минимальных значений со второй половины января, закрывая в минусе четвертую неделю подряд. Фьючерсы на WTI опустились ниже $80 за баррель впервые с января и могут закрыть снижением первый квартал за последние два с половиной года.

Опасения того, что быстрое ужесточение денежно-кредитной политики спровоцирует жесткое приземление мировой экономики, продолжают давить на рынок. Дополнительным негативным фактором выступает продолжающийся рост доллар по всему спектру валютного рынка.

Министр нефти Нигерии Тимипре Силва сообщил, что в случае дальнейшего снижения цен ОПЕК может оказаться вынужденным сократить добычу. Кроме того, до конца неясно, что произойдет с рынком, когда вступят в силу запрет на импорт российской нефти в ЕС, а также возможный потолок цен на нее.

Ведущие банки Wall Street ждут роста цен на нефть в четвертом квартале: аналитики JPMorgan прогнозируют возвращение котировок Brent выше $100 за баррель, а их коллеги из Goldman Sachs и вовсе ждут взлета до $125 за баррель. В любом случае, квартал обещает быть волатильным.

На 19:15 мск:

· Brent, $/бар. — 85,76 (-5,20%), с нач. года +10,3%

· WTI, $/бар. — 78,35 (-6,16%), с нач. года +4,2%

· Urals, $/бар. — 62,90 (-6,75%), с нач. года -18,1%

· Золото, $/тр. унц. — 1 646,63 (-1,47%), с нач. года -10,0%

· Серебро, $/тр. унц. — 18,86 (-3,96%), с нач. года -18,2%

· Алюминий, $/т — 2 168,00 (+2,59%), с нач. года -22,8%

· Медь, $/т — 7 428,50 (+1,15%), с нач. года -23,6%

· Никель, $/т — 23 420,00 (-0,03%) с нач. года +12,8%

Валютный рынок

Индекс доллара в пятницу поднялся выше 112,5 впервые с мая 2002 года. Евро к доллару подешевел до новых минимумов с октября 2002 года. Фунт обесценился до своих худших значений с 1985 года. Рынок валютных опционов сейчас оценивает вероятность паритета фунта и доллара на уровне 26%. Такого еще не было в истории, по крайней мере, с 1971 года. Китайский юань упал до 7,1278 к доллару впервые с июня 2020 года. Материковый юань был на 1,94% выше справочного курса Народного банка Китая. Напомним, юань не является свободно конвертируемой валютой. ЦБ допускает колебания в пределах 2% от справочного курса. Последний раз настолько сильное отклонение от ориентира мы могли видеть в 2015 года, когда Китай девальвировал юань.

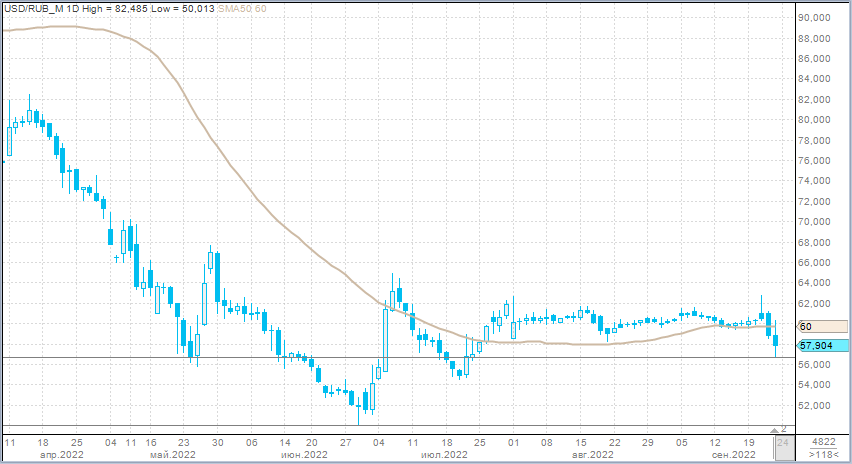

Рубль, несмотря на победоносное ралли доллара на внешнем валютном рынке, по итогам дня укрепился против доллара до 2-месячного максимума, евро и китайский юань подешевели к рублю до минимума с 1 июля. Даже падение цен на нефть Brent до новых январских минимумов не стало фактором давления для российской валюты.

· Торговый объем в паре доллар/рубль составил 147,1 млрд рублей по сравнению с 123,7 млрд рублей в предыдущий торговый день. Максимум с 21 июля.

· Торговый объем в паре евро/рубль составил 77,9 млрд рублей против 70,7 млрд рублей в предыдущий день. Максимум с 17 августа.

· Торговый объем в паре юань/рубль составил 106,8 млрд рублей против 86,6 млрд рублей в предыдущий день. В паре CNYRUB был сформирован рекордный за всю историю внутридневной торговый объем.

Давление продаж валюты со стороны экспортеров в преддверии пикового дня платежей в рамках сентябрьского налогового периода (26 сентября, НДС, НДПИ, акцизы) стало одним из ключевых факторов укрепления рубля.

Раньше геополитика оказывала давление на рубль. Теперь же всплеск геополитической напряженности и риск новых санкций формируют беспокойства по поводу функционирования валютной инфраструктуры, что стимулирует дедолларизацию и переток средств в рубль и валюты дружественных стран.

Также укрепление рубля отыгрывает исчезновение премии за риск скорого введения бюджетного правила. Теперь же новое бюджетное правило в условиях вынужденного сохранения высокого уровня расходов отложено на 2025 год, что следует из представленного на этой неделе проекта бюджета РФ на 2023-2025 годы.

Тем не менее со следующей недели активность продаж валюты экспортерами начнет угасать. На фоне подешевевшей нефти и раллирующего на Forex доллара рубль может попытаться вернуться выше ключевой отметки 60,00.

На 19:15 мск:

· EUR/USD — 0,9722 (-1,16%), с начала года -14,5%

· GBP/USD — 1,0921 (-3,02%), с начала года -19,3%

· USD/JPY — 143,18 (+0,55%), с начала года +24,4%

· Индекс доллара — 112,635 (+1,15%), с начала года +17,7%

· USD/RUB (Мосбиржа) — 57,92 (-1,56%), с начала года -22,9%

· EUR/RUB (Мосбиржа) — 56,3 (-2,29%), с начала года -34,1%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}