Олег Сыроваткин, ведущий аналитик «Открытие Инвестиции», эксперт «Открытие Research»

Рынок акций РФ закрыл ростом вторую сессию подряд. Утром акции российских компаний находились под давлением, как и рынок акций развитых стран, но перед обедом рост возобновился, и вечером индексы Мосбиржи и РТС прорвались выше максимумов четверга.

Поводом для роста послужили новости о том, что министры обороны РФ и США провели телефонный разговор, по итогам которого Ллойд Остин — визави Сергея Шойгу — заявил о важности сохранения каналов коммуникации между сторонами. Рынок акций РФ все еще сильно среднесрочно перепродан, дешев, и локальную поддержку ему также оказывают ожидания реинвестирования дивидендов «НОВАТЭКа», «Газпрома» и «Татнефти».

На 19:00 мск:

- Индекс МосБиржи — 2 043,71 п. (+0,90%), с нач. года -46,04%

- Индекс РТС — 1 050,57 п. (+0,87%), с нач. года -34,16%

Ключевые новости

· Глава Евросовета Шарль Мишель сообщил на пресс-конференции в Брюсселе о том, что ЕС должен рассмотреть возможность использования замороженных российских активов для помощи Украине. Этот вопрос могут обсудить уже 25 октября.

Корпоративные истории

· Часть клиентов сырьевого трейдера Glencore отказываются покупать российский никель, сообщил сегодня Bloomberg со ссылкой на главу компании Джейсона Клюка. Напомним, что LME рассматривает возможность введения запрета на поставки российских металлов в свои хранилища.

· ВТБ пока не стал разрабатывать новую стратегию развития, хотя старая — принятая в 2019 году — заканчивается в текущем. Об этом сообщил заместитель руководителя департамента стратегии и корпоративного развития — вице-президент банка Александр Воронов, которого цитирует «Интерфакс». По его словам, у ВТБ пока нет стратегии на ближайшие несколько лет, и банк будет делать то, что нужно для успеха на рынке.

Итоги российского рынка

9 отраслевых индексов закрылись в плюсе и 1 — в минусе. Наилучшую динамику показали металлы/добыча (+2,04%), потребительский сектор (+1,58%) и электроэнергетика (+0,70%). Отстали строительные компании (-0,28%), телекомы (0,00%) и нефть/газ (+0,11%).

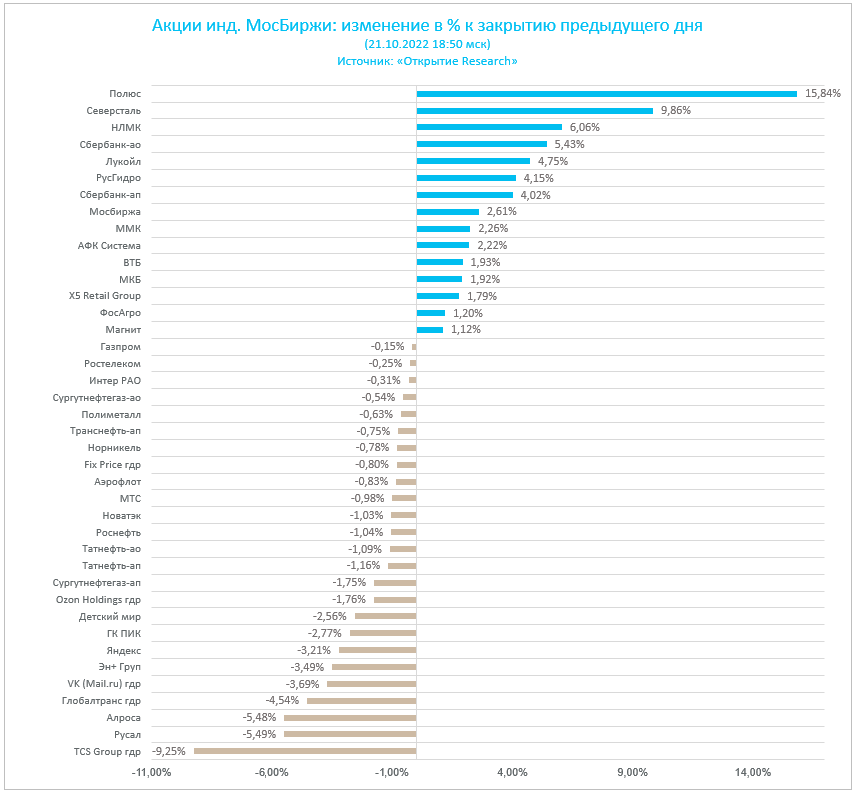

Лидерами роста среди индексных бумаг оказались акции сталеваров: «Северстали», НЛМК и ММК. Этот сектор второй день подряд показывает динамику лучше рынка после вчерашнего решения Еврокомиссии разрешить российским компаниям два года поставлять необходимый европейским заводам объем стали. Иными словами, российские сталевары получили двухлетнюю отсрочку по ограничениям.

Бумаги строительных компаний оказались в аутсайдерах после обещания постепенно отказаться от околонулевых ставок по ипотеке, а исполнение этого обещания будет контролировать Министерство строительства и жилищно-коммунального хозяйства. В этом месяце глава ЦБ Эльвира Набиуллина заявила, что застройщики, которые предлагают ипотеку под такой низкий процент, вводят заемщиков в заблуждение. По ее словам, регулятор планирует принять меры в отношении таких компаний.

Слабость сектора нефти и газа обусловлена укреплением рубля.

Внешний фон

Европа

Stoxx Europe 600 начал сессию пятницы снижением, затем провел несколько часов, консолидируясь, ближе к вечеру возобновил снижение, а после начала торгов в США вернулся в область закрытия четверга. Индекс остается внутри диапазона 380–400 б.п., который он не может покинуть уже четыре недели подряд.

По состоянию на 17:00 снижалось большинство секторов индекса: наилучшую динамику показывали энергетика, ИТ и финансы. Отставали производство товаров длительного пользования, недвижимость и телекомы.

Сезон корпоративной отчетности, на который многие инвесторы возлагали надежды, пока не может подстегнуть рынок: перевешивают перспективы дальнейшего повышения ставок ведущими центробанками мира. В частности, опрошенные агентством Bloomberg экономисты ждут от ЕЦБ более решительных действий для обуздания инфляции, нежели ожидалось раньше. Ближайшее заседание регулятора состоится в четверг, 27 октября, и рынок производных инструментов учитывает в ценах почти 100-процентную вероятность повышения ставок на 75 б.п.

На 17:00 мск:

- Индекс MSCI EM — 864,76 б.п. (-0,13%), с нач. года -29,8%

- Stoxx Europe 600 — 393,63 б.п. (-1,29%), с нач. года -19,3%

- DAX — 12 645,34 б.п. (-0,96%) с нач. года -20,4%

- FTSE 100 — 6916,17 б.п. (-0,40%), с нач. года -6,6%

США

S&P 500 пока не удается покинуть торговый диапазон предыдущих трех недель.

По состоянию на 17:00 росли 10 из 11 секторов индекса: наилучшую динамику показывали энергетика, производство материалов и финансы. Отставали телекомы, недвижимость и ЖКХ.

Похоже, что рынок нашел точку равновесия, и для выхода из сложившегося коридора могут потребоваться новые драйверы, например, в виде изменения ожиданий по ставкам. Пока же риторика представителей ФРС остается ястребиной, доходность 2-летних гособлигаций США остается в области 15-летних максимумов около 4,57%, фьючерсы на ставку по федеральным фондам учитывают в котировках 94-процентную вероятность ее повышения на заседании FOMC 2 ноября на 75 б.п., а также рост до 4,92% к марту 2023 г.

На первый взгляд, сезон корпоративной отчетности в США протекает неплохо: лишь 22% и 20% отчитавшихся компаний из S&P 500 не дотянули до консенсус-прогнозов по выручке и по прибыли соответственно. Однако ожидания настолько низки, что в таких результатах нет ничего удивительного. По совокупности лучше всех пока отчитываются телекомы и сектор здравоохранения, а хуже всех – производители товаров длительного пользования и материалов.

На 17:00 мск:

- S&P 500 — 3 662,56 б.п. (-0,09%), с нач. года -23,2%

- VIX — 29,94 пт (-0.04 пт), с нач. года +12.72 пт

- MSCI World — 2 429,26 б.п. (-0,41%), с нач. года -24,8%

Нефть и другие сырьевые активы

Вечером пятницы декабрьский фьючерс на нефть Brent продолжал торговаться в диапазоне 90–95 долл., в котором он провел уже восемь сессий.

Колебания рынка продолжают определяться все тем же набором факторов: решение ОПЕК+ сократить добычу на 2 млн б/с, начиная с ноября, а также «потолок» цен на российскую нефть, который вступит в силу 5 декабря, создают предпосылки для снижения предложения. С другой стороны, риски глобальной рецессии, продолжение политики нулевой терпимости к Covid в Китае, а также перспективы нового выпуска нефти из стратегического резерва США оказывают на рынок давление. За последние шесть недель цены на нефть изменились мало.

По данным Bloomberg, запасы алюминия в хранилищах LME снизились второй день подряд, и основная часть сегодняшнего оттока пришлась на Малайзию.

Запасы меди и цинка в хранилищах, отслеживаемых Шанхайской фьючерсной биржей, закрывают ростом вторую неделю подряд, пишет Bloomberg. В частности, три недели назад запасы меди опустились в этих хранилищах до самого низкого уровня с января, в следующую неделю они удвоились, а на этой неделе выросли на 41%. Запасы цинка на этой неделе также выросли на 41%.

К концу текущего десятилетия на рынке меди может возникнуть дефицит, прогнозирует глава BHP Group Майк Хенри. Причинами дефицита, по его словам, станут ускорение энергетического перехода и усложнение процесса добычи. На данный момент существуют достаточные запасы меди и других важных для декарбонизации металлов, вроде никеля и лития, но в дальнейшем может возникнуть разрыв между растущим спросом и недостаточным предложением.

На 17:00 мск:

- Brent, $/бар. — 93,42 (+1,13%) с нач. года +20,1%

- WTI, $/бар. — 85,35 (+0,99%) с нач. года +13,5%

- Urals, $/бар. — 71,62 (+2,10%) с нач. года -6,7%

- Золото, $/тр. унц. — 1 642,58 (+0,89%) с нач. года -10,2%

- Серебро, $/тр. унц. — 18,86 (+1,02%) с нач. года -18,1%

- Алюминий, $/т — 2 203,50 (-0,27%) с нач. года -21,5%

- Медь, $/т — 7 587,50 (+0,36%) с нач. года -21,9%

- Никель, $/т — 21 955,00 (-1,09%) с нач. года +5,8%

Валютный рынок

По итогам торгов в пятницу рубль подорожал против доллара, евро и юаня. На следующую неделю приходится пик налоговых выплат, поэтому в ближайшие дни российская валюта может продолжить пользоваться спросом.

Последние две недели курс доллара к рублю провел в диапазоне 60–65.

На 19:00 мск:

- USD/RUB (Мосбиржа) — 61,29 (-0,18%)

- EUR/RUB (Мосбиржа) — 60,20 (-0,66%)

- CNY/RUB (Мосбиржа) — 8,309 (-0,16%)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}