Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие инвестиции» (Внешний фон)

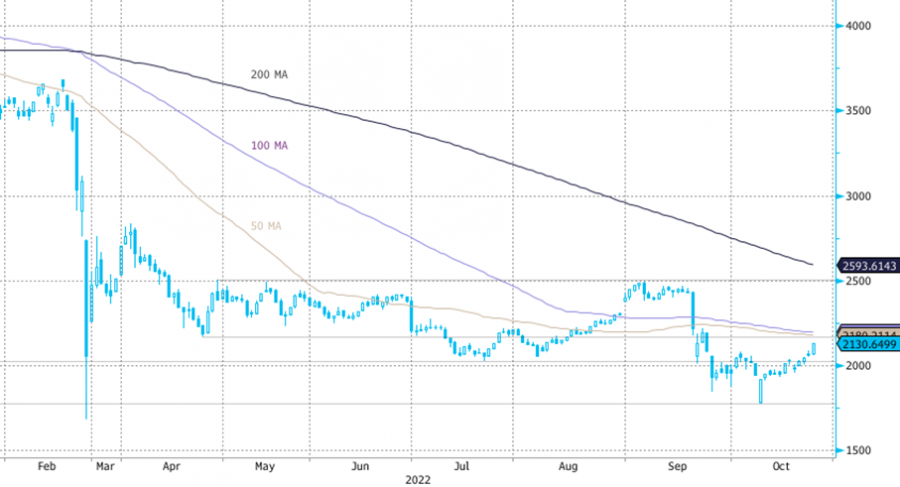

Российские акции выросли по итогам торгов во вторник, 25 октября. Индекс МосБиржи растет 4-й день подряд. В результате рублевый индекс закрылся на самом высоком уровне с 23 сентября. Результаты долларового индекса РТС скромнее. Он также растет 4-й день подряд, но закрытие на максимуме с 4 октября.

На 19:00 мск:

· Индекс МосБиржи — 2 130,65 п. (+3,23%), с нач. года -43,7%

· Индекс РТС — 1 090,96 п. (+2,66%), с нач. года -31,6%

Внешний фон в целом был позитивным для российских акций. Фондовые площадки в США и Европе росли, цены на нефть стабилизировались и к вечеру показывали положительную динамику. Цены на газ в Европе падали сегодня до минимума с 14 июня на уровне 935 долларов за тыс. кубометров, но ближе к вечеру отскочили до 1012 долларов за тыс. кубометров. Металлы, кроме меди, дорожали, доллар дешевел на Forex, золото стабилизировалось выше $1650/унц.

Российский фондовый рынок также получил поддержку со стороны ослабления курса рубля и ожидания реинвестирования дивидендов «Газпрома», которые могут быть направлены не только на покупку акций газового гиганта, но и других голубых фишек.

Дивидендная доходность индекса МосБиржи составляет 10,5 %. Индекс торгуется с коэффициентом 3,5 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Акции в фокусе

· «Магнит» 27 октября опубликует отчет за 3 квартал 2022 г.

· Fix Price 27 октября опубликует финансовые результаты за 3 квартал 2022 г.

· Ритейлер «О’КЕЙ» 28 октября опубликует операционные результаты за 3 квартал 2022 г.

· «Яндекс» 3 ноября намерен опубликовать финансовые результаты за 3 квартал 2022 г.

· «Ростелеком» и «Энел Россия» 1 ноября могут опубликовать финансовые результаты за 3 квартал 2022 г.

· «Детский мир» 7 ноября может опубликовать финансовые результаты за 3 квартал 2022 г.

· «Роснефть» планирует 11 ноября провести заседание Совета директоров, в рамках которого могут обсуждаться промежуточные дивиденды за 9 месяцев 2022 г.

Итоги российского рынка

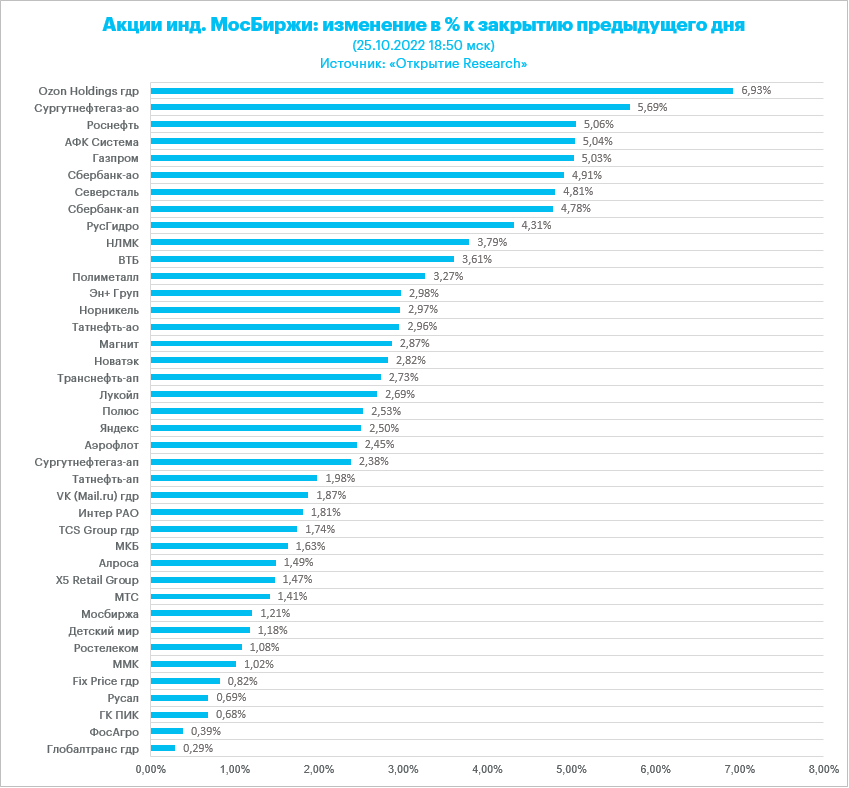

Все 10 отраслевых индексов выросли по итогам дня.

Наименьший рост показал индекс «Транспорта» (+0,8%). Все представители сектора оказались в зеленой зоне, и только бумаги «Совкомфлота» подешевели.

Лидером роста стал индекс «Нефти и газа (+3,6%). Все представители сектора в плюсе. Лидировали бумаги «Сургутнефтегаза», «Роснефти» «Газпрома».

Все 40 акций индекса МосБиржи подорожали.

23,8 % компаний индекса торгуются выше своей 50-дневной МА, 33,3 % торгуются выше своей 100-дневной МА, 21,4 % торгуются выше своей 200-дневной МА.

Корпоративные истории

· «Россети Северо-Запад» (MRKZ) опубликовала отчетность по РСБУ за 9 месяцев 2022 г. Выручка увеличилась на 2,1% жл 33,351 млрд рублей. Однако отрицательная чистая прибыль составила 347,6 млн рублей против положительной прибыли на уровне 598,3 млн рублей в тот же период 2021 года. Компания не платила дивиденды в 2021 году (за 2020 год), а также не выплачивала дивиденды в 2022 году (за 2021 год). До этого с 2015 года компания платила дивиденд около 99,7 руб. на акцию.

· Компания ТГК-1 (TGKA) в январе—сентябре 2022 года произвела 21,721 млрд кВт.ч электроэнергии, что на 0,5% меньше, чем за аналогичный период 2021 года. В том числе выработка электроэнергии на тепловых электростанциях компании уменьшилась на 2,5%. Выработка на ГЭС увеличилась на 1,7%. Мы расцениваем производственные результаты как нейтральные для инвестиционного кейса по компании, который гораздо больше связан с дивидендами. Считаем, что акции по-прежнему интересны для инвестора и рекомендуем их к покупке. После ухода финского акционера (Fortum) компания должна вернуться к практике выплаты дивидендов.

· Вслед за ударными операционными результатами X5 (FIVE) опубликовала неплохие финансовые показатели по итогам III квартала и 9 месяцев 2022 года. По нашим оценкам, уже сегодня X5 теоретически способна платить порядка 250 руб. дивидендов на расписку исходя из размера своего свободного денежного потока. Впрочем, из-за санкций на финансовую инфраструктуру и зарубежной прописки головного холдинга ритейлер в настоящий момент лишен возможности распределять прибыль среди акционеров. В долгосрочной перспективе мы сохраняем позитивный взгляд на расписки ритейлера, хотя в моменте бумаги выглядят несколько перегретыми, после того как они отскочили почти на 60% со своих сентябрьских локальных минимумов.

· Беспошлинную квоту на ввоз в РФ говядины в 2023 г. предлагается снизить в 2 раза — до 100 тыс. тонн, сообщил «Интерфакс» со ссылкой на пресс-службу Минэкономразвития. В текущем году объем квоты составляет 200 тыс. тонн. Новость могла стать дополнительным драйвером роста акций компаний «Русагро» (AGRO) и «Черкизово» (GCHE).

· Держатели более 75% выпуска конвертируемых облигаций Ozon (OZON) досрочно поддержали решение о реструктуризации выпуска на $750 млн со сроком погашения в 2026 году. Также компания сообщила, что OFAC (американский регулятор) выдал ей лицензию, необходимую для проведения реструктуризации. Месяц назад, когда Ozon опубликовал условия реструктуризации, мы отмечали, что предложенный вариант представляет собой неплохую возможность для держателей бондов вернуть свои средства с приемлемым дисконтом в условиях сложностей расчетов и ограничения на движения капитала. Теперь, когда все необходимые разрешения на движение капитала будут получены, а выплаты держателям бондов — произведены, компания и инвесторы смогут избавиться от «психологического груза» техдефолта, а также улучшить восприятие компании в глазах массового инвестора. Тем не менее для осуществления досрочной выплаты по приближенным оценкам может потребоваться от 29 до 37 млрд руб., и выплаты будут производиться из собственных денежных средств. В текущих реалиях возможности фондирования для Ozon могут быть весьма ограниченны, и обещанное правительством льготное кредитование технологических компаний пришлось бы весьма кстати.

Внешний фон

Европа

Первую половину вторника Stoxx Europe 600 провел, консолидируясь в области пятинедельных максимумов, но после начала американской сессии резко вырос вместе с другими рискованными активами, поднявшись до максимального уровня с 21 сентября.

По состоянию на 17:05 мск в плюсе находились все сектора индекса, кроме двух. Наилучшую динамику показывали наиболее чувствительные к ожиданиям по процентным ставкам отрасли, такие как недвижимость и ИТ, а также производство товаров длительного пользования. Отставали энергетика, производство материалов и финансы.

В четверг ЕЦБ примет решение по ставкам, и рынок фьючерсов, а также все опрошенные агентством Bloomberg экономисты ждут их повышения на 75 б.п. А для декабрьского заседания регулятора рынок производных инструментов видит несколько большую вероятность повышения на 50 б.п.

Немецкий индекс делового климата от Ifo за октябрь вышел лучше консенсус-прогноза, но остался на исторически низком уровне.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 37,2 % компаний индекса торгуются выше своей 50-дневной МА, 32,3 % торгуются выше своей 100-дневной МА, 22,4 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

· Индекс MSCI EM — 842,76 п. (-2,58%), с нач. года -31,6%

· Stoxx Europe 600 — 407,61 п. (+1,44%), с нач. года -16,4%

· DAX — 13 052,96 п. (+0,94%), с нач. года -17,8%

· FTSE 100 — 7 013,48 п. (-0,01%), с нач. года -5,3%

США

S&P 500 начал сессию вторника около уровней закрытия понедельника, после чего сразу возобновил рост, поднявшись до самого высокого уровня с 21 сентября. По состоянию на 17:05 мск росли все 11 секторов индекса: наилучшую динамику показывали недвижимость, телекомы и производство товаров длительного пользования, отставали производство товаров первой необходимости, финансы и энергетика.

На рынке жилья США продолжается замедление темпов роста цен. Из опубликованных сегодня данных следует, что в августе они прибавили 13,1% г/г, ниже консенсуса на уровне 14,4% г/г. Это – четвертое замедление подряд и самый низкий уровень с февраля 2021 года.

Индекс доверия потребителей от Conference Board снизился в октябре до 102,5 п. с 107,8 п., ниже консенсуса на уровне 106,5 п.

Поступающая макроэкономическая статистика указывает на то, что быстрое повышение ставок со стороны ФРС давит на экономику США. В частности, опубликованные вчера предварительные цифры по всем индексам деловой активности (PMI) от S&P Global за октябрь оказались хуже консенсус-прогнозов и ниже отметки 50,0 п., которая отделяет рост от сокращения. Рынок фьючерсов на ставку по федеральным фондам продолжает учитывать в ценах 96-процентную вероятность ее повышения на 75 б.п. на заседании FOMC 2 ноября, а вот вероятность ее повышения на 50 б.п. или на 75 б.п. на заседании 14 декабря оценивается рынком примерно 50/50.

Сезон корпоративной отчетности в США пока протекает неплохо, но ожидания здесь столь низки, что побить их не представляет особого труда.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 16,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 35,8 % компаний индекса торгуются выше своей 50-дневной МА, 37,2 % торгуются выше своей 100-дневной МА, 24,8 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· S&P 500 — 3 847,98 п. (+1,33%), с нач. года -19,3%

· VIX — 28,87 п. (-0.98 пт), с нач. года +11.65 пт

· MSCI World — 2 493,06 п. (+1,24%), с нач. года -22,9%

Нефть и другие сырьевые активы

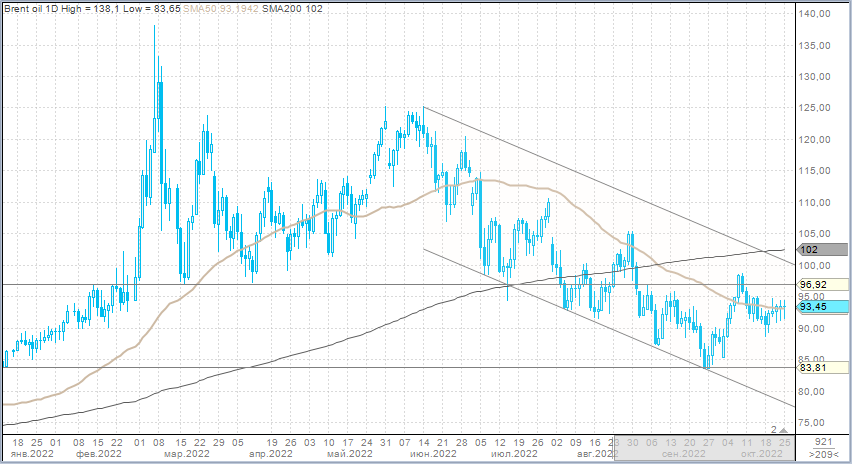

Вечером вторника цены на нефть продолжали консолидироваться в довольно узком диапазоне предыдущих шести сессий. Инвесторы пока не видят очевидных драйверов для выхода из сложившегося коридора в какую-либо сторону.

Перспективы замедления мировой экономики на фоне быстрого повышения ставок ведущими центробанками мира уравновешиваются решением ОПЕК+ сократить объем добычи нефти на 2 млн б/с начиная с ноября. На фоне этих событий волатильность фьючерсов на Brent опустилась до минимального уровня с середины августа.

Есть и другой важный фактор: глава JPMorgan Джейми Даймон сообщил сегодня, что геополитическая неопределенность в виде конфликта между Россией и Украиной, а также США и Китаем, является самым важным фактором для мировой экономики на текущий момент. По словам банкира, этот фактор беспокоит его больше, чем вопрос о том, какой окажется рецессия: мягкой или более суровой. Напомним, что после начала СВО цены на нефть взлетели на десятки процентов.

Глава МЭА Фатих Бироль сообщил сегодня, что у стран-членов его организации есть возможности по дополнительному выпуску нефти из своих стратегических резервов, однако этот вопрос пока не обсуждается.

Утром базовые металлы заметно подешевели, но после обеда их динамика улучшилась. Перспективы продолжения политики нулевой терпимости к Covid-19 после переизбрания Си Цзиньпина на пост генсека КПК являются негативным фактором для рынка металлов. Однако поддержку им оказывают низкие запасы. В частности, по данным Bloomberg, сегодня запасы готовой к поставке меди опустились на LME до минимального с 8 апреля уровня в 58 тыс. тонн на фоне оттока металла из азиатских хранилищ.

Драгметаллы также подешевели в первой половине дня и показали сильную динамику во второй. Поддержку рынку оказывают ожидания замедления темпов повышения ставок Федрезервом, которые выводят на первый план защитную функцию золота и частично серебра, как инструментов сохранения капитала в условиях высокой инфляции и геополитической нестабильности.

На 19:10 мск:

· Brent, $/бар. — 93,36 (+0,11%), с нач. года +20,0%

· WTI, $/бар. — 85,06 (+0,57%), с нач. года +13,1%

· Urals, $/бар. — 71,95 (-0,06%), с нач. года -6,3%

· Золото, $/тр. унц. — 1 656,32 (+0,40%), с нач. года -9,5%

· Серебро, $/тр. унц. — 19,33 (+0,50%), с нач. года -16,1%

· Алюминий, $/т — 2 225,50 (+2,32%), с нач. года -20,7%

· Медь, $/т — 7 519,50 (-0,48%), с нач. года -22,6%

· Никель, $/т — 22 280,00 (+0,14%) с нач. года +7,3%

Валютный рынок

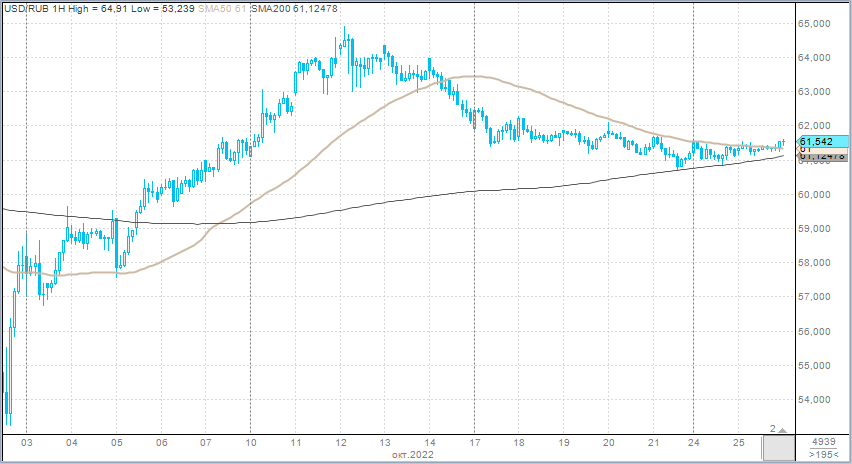

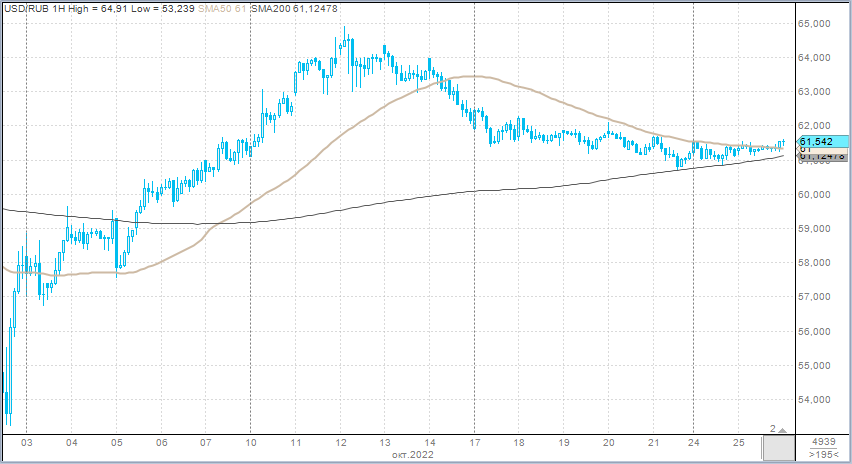

Рубль подешевел против доллара, евро и юаня.

· Торговый объем в паре доллар/рубль составил 80,8 млрд рублей по сравнению с 86,4 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 39,7 млрд рублей против 72,4 млрд рублей в предыдущий день. Минимальный объем с 27 сентября.

· Торговый объем в паре юань/рубль составил 70,7 млрд рублей против 78,2 млрд рублей в предыдущий день.

Пиковый день октябрьского налогового периода пройден. Теперь до пятницы (включительно) должен быть уплачен в бюджет налог на прибыль. На этом налоговый период завершится.

Рубль может в ближайшей перспективе проверить на прочность 62 за доллар. Выше 63,00 интерес импортеров к покупкам будет угасать. Возвращение спроса на валюту мы ожидаем ближе к 60,00.

На 19:10 мск:

· EUR/USD — 0,9958 (+0,85%), с начала года -12,4%

· GBP/USD — 1,1467 (+1,68%), с начала года -15,3%

· USD/JPY — 147,95 (-0,64%), с начала года +28,6%

· Индекс доллара — 110,955 (-0,92%), с начала года +16,0%

· USD/RUB (Мосбиржа) — 61,4875 (+0,49%), с начала года -18,2%

· EUR/RUB (Мосбиржа) — 61,48 (+1,45%), с начала года -28,1%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}