Кредитный потребительский кооператив – финансовый инструмент, вызывающих немало вопросов и сомнений у потенциальных заемщиков. Где правда, а где миф? Как отличить добросовестный кооператив от финансовой пирамиды? В каких случаях за займами в КПК обращаются юрлица и индивидуальные предприниматели? Ответы на основные вопросы – в карточках SIA.RU, подготовленных совместно с ведущим менеджером регионального развития Кредитного потребительского кооператива «Городское сберегательное отделение» Ольгой Тузик.

Ольга Тузик, Городское сберегательное отделение. фото - М. Опарина

1. Что такое кредитный потребительский кооператив (КПК)? Для чего он нужен?

Наряду с другими финансовыми инструментами, кредитный потребительский кооператив удовлетворяет финансовые потребности граждан и бизнеса. КПК действует по принципу кассы взаимопомощи. Пайщики - как физлица, так и юрлица - размещают деньги в кооперативе, чтобы через некоторое время получить их с процентами. Одновременно с этим другие члены кооператива могут при необходимости получать займы из размещенных средств.

Комментарий «ГоСотделения»: Главная цель деятельности кооператива – повышение благосостояния пайщиков. Для этой цели мы используем два основных инструмента – прием сбережений под проценты и выдача займов физическим и юридическим лицам.

Так, юрлицам мы выдаем исключительно залоговые займы, поскольку здесь речь почти всегда идёт о довольно значительных суммах. Это позволяет кооперативу снизить риски невозврата и, как следствие, удерживать ставки по займам для юридических лиц на приемлемом уровне.

2. Есть миф, что кредитный потребительский кооператив – это финансовая пирамида. Это правда?

Нет, неправда. Суть финансовой пирамиды в том, что прибыль участникам выплачивается за счет средств вновь привлеченных участников. Когда рынок полностью «выжат» и новых участников не приходит, пирамида разваливается. КПК работает по-другому – прибыль пайщиков по сбережениям обеспечивается за счет получаемых процентов от выданных займов другим пайщикам.

Комментарий «ГоСотделения»: Кроме этого, КПК законодательно ограничен в выборе финансовых инструментов. Единственный разрешенный способ получения прибыли для кооператива – выдача займов. То есть ситуация, когда, например, руководство КПК решает вложиться в какие-то высокорисковые финансовые инструменты, в принципе невозможна, этот вопрос жестко урегулирован законом.

3. Как отличить добросовестный кооператив от финансовой пирамиды? По каким признакам?

Самый важный показатель – срок работы на рынке. Финансовые пирамиды никогда не нацеливаются на длительную работу, им всегда важны скорость и объём. Классическим признаком финансовой пирамиды является также привлечение новых участников за вознаграждение.

Комментарий «ГоСотделения»: Обратите внимание на организационно-правовую форму. У настоящего кооператива она может быть только такой: «кредитный потребительский кооператив». Никаких ООО, ИП и кредитных производственных кооперативов.

Проверяйте данные о кооперативе на сайте Центробанка РФ. Несложная процедура, которая займет меньше минуты, реально поможет спасти ваши деньги. Обращайте внимание на даты документов, размещенных на сайте кооператива. Они должны быть актуальными.

Подробнее о том, как отличить надёжный КПК от мошенников, можно прочитать на сайте.

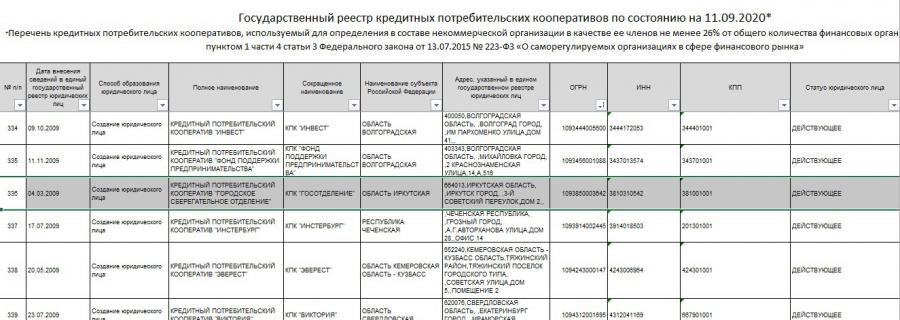

Государственный реестр кредитных потребительских кооперативов на сайте ЦБ

4. Правда ли, что работу КПК никто не контролирует?

На самом деле контроль за деятельностью начинается уже внутри кооператива. В КПК действует комитет по займам, наблюдательный совет, отдел внутреннего контроля. Кроме того, кооператив постоянно контролируют члены правления, и ежегодно проводится общее собрание пайщиков, где открыто рассматриваются результаты работы кооператива за год. Также каждый год кооператив проходит независимую аудиторскую проверку.

Комментарий «ГоСотделения»: Следующий уровень контроля – постоянный мониторинг со стороны саморегулируемой организации (СРО), в которой состоит кооператив. В нашем случае это СРО "НОКК". Представители СРО отслеживают финансовые показатели входящих в организацию кооперативов, проверяют деятельность КПК на соответствие базовым стандартам, требования ФЗ-190 "О кредитной кооперации" и другим нормативным актам. Также СРО рассматривают все обращения и жалобы на деятельность входящих в них кооперативов.

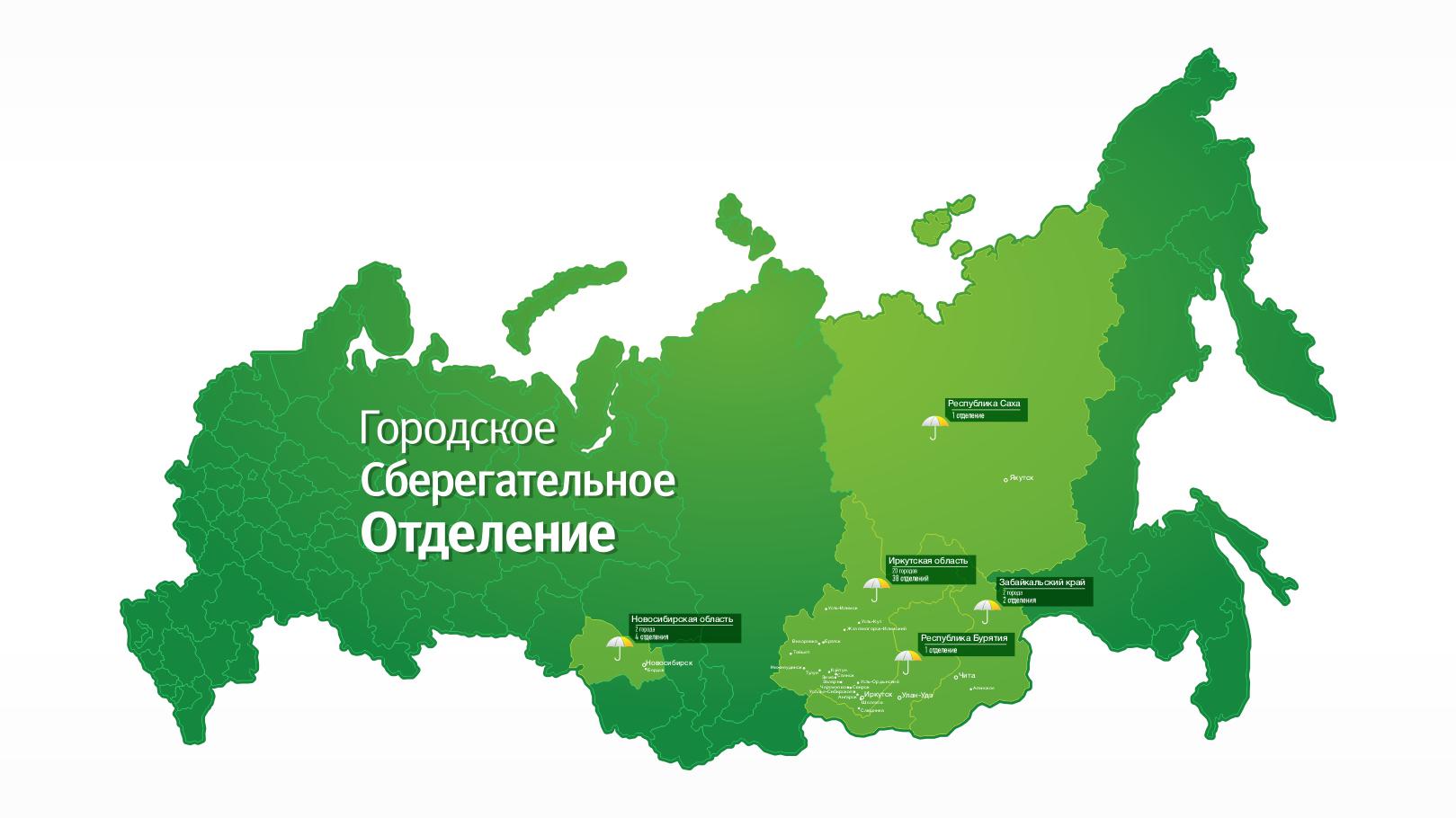

Осуществляет контроль за деятельностью КПК и Центральный банк.Особо отметим, что к кооперативам-«трехтысячникам» (в которых состоит более 3000 пайщиков) ЦБ РФ предъявляет повышенные требования, и соответствовать им не так просто. (Например, единственный кооператив на территории Иркутской области с численностью пайщиков более 3000 человек – КПК “ГоСотделение”. Всего в стране таких кооперативов-”трехтысячников” 20 штук).

5. Любой ли человек может взять займ в кооперативе?

Кооператив выдает займы только пайщикам. Пайщиком может стать любое физическое лицо, достигшее 16 лет, или зарегистрированное юридическое лицо. Кроме этого, важно чтобы пайщик был зарегистрирован на территории того субъекта РФ, где кооператив может вести деятельность, в соответствии с Уставом. В случае КПК “ГоСотделение” это Иркутская область, Республика Бурятия, Забайкальский край, Республика Саха (Якутия), Новосибирская область. Также при вступлении в кооператив нужно уплатить вступительный взнос: для физлиц это 50 рублей, для юрлиц – 1000 рублей.

6. Зачем юрлица вступают в кооператив? Почему не обращаются за кредитами в банки, а идут в КПК за займами?

Юрлица вступают в кооператив по тем же причинам, по которым обращаются и за кредитами в банки – для получения денежных средства на цели ведения бизнеса. Особенно актуально это становится тогда, когда деньги компании нужны срочно – на пополнение оборотных средств, закуп товара – и ждать одобрения кредитной заявки попросту нет времени.

Требования к заемщикам в КПК менее жесткие: займ выдается быстро и не требует подготовки большого пакета документов. Ставки по займам по общему правилу выше банковских, но каждая заявка рассматривается индивидуально. К тому же пайщики КПК, обратившиеся за займом, не несут расходы на страхование и оценку передаваемого в залог имущества.

Комментарий «ГоСотделения»: Например, в прошлом году строительная организация оформила в кооперативе срочный займ на сумму более 10 000 000 руб. Под залог были переданы несколько нежилых помещений, земельный участок и несколько автомашин и единиц спецтехники, принадлежащих юрлицу. При этом автомашины и спецтехника продолжали использоваться в работе, так же как и нежилые помещения, где располагались мастерские, то есть на работу предприятия оформление займа никак не повлияло. Через месяц компания смогла получить кредит от банка (ранее банк отказал в кредите из-за ошибок в поданных документах) под более низкий процент и закрыть займ, выплатив проценты только за 30 дней – реальный срок пользования деньгами.

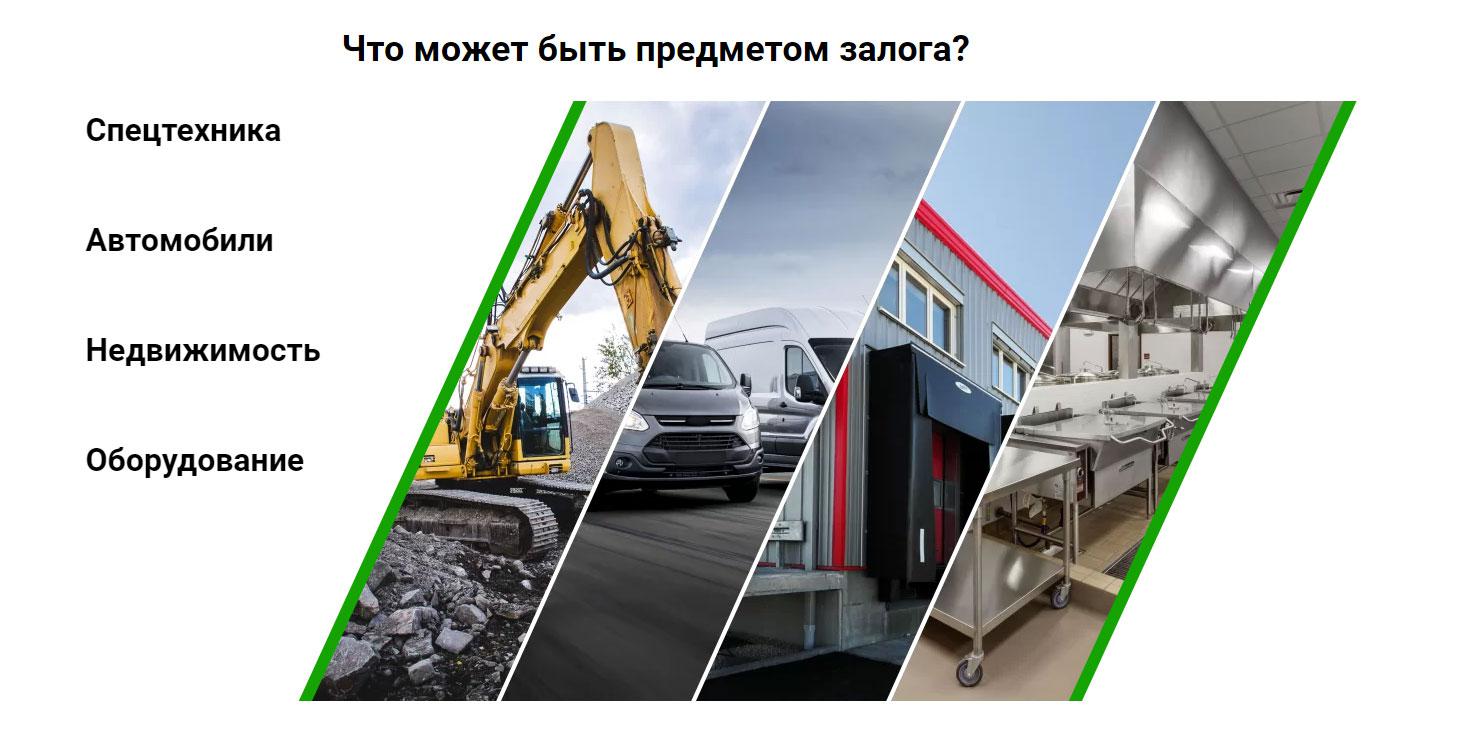

7. Что может выступить в качестве залога при получении займа?

Традиционно считается, что КПК – это только автозайм, но на самом деле предметом залога может выступать почти любое ликвидное имущество – спецтехника, коммерческие помещения, земельные участки и т.д.

Комментарий «ГоСотделения»: Автомобили и спецтехника выступают в качестве залога чаще, так как они есть почти у каждого юридического лица, которое ведет производственную деятельность. Можно приехать в отделение КПК на автомобиле и уехать – нам нем же, но с деньгами.

8. Правда ли, что все деньги кооператива могут отдать в займ одному лицу? А как же риски невозврата?

Нет, этот вопрос законодательно урегулирован, есть определенные финансовые нормативы: кооператив не может единовременно выдать сумму, превышающую 7% от суммы всех действующих займов.

9. Денежный фонд в кооперативах формируется за счет сбережений пайщиков. Сбережения застрахованы, как в банках?

Сбережения застрахованы, но не так, как в банках. Банки страхуют сбережения через Агентство по страхованию вкладов и на сумму не более 1,4 млн руб. Кооператив страхует (причём без ограничений в 1,4 млн руб., а на всю сумму) сбережения пайщиков через Некоммерческую корпоративную организацию Потребительское общество взаимного страхования «Взаимопомощь». Это добровольное объединение граждан и юридических лиц, созданное с целью защиты имущественных интересов членов общества и в том числе, пайщиков кооперативов, входящих в ПОВС «Взаимопомощь».

Комментарий «ГоСотделения»: Ещё один частый вопрос, который нам задают: что будет, если большая часть пайщиков в один момент заберёт свои сбережения? Здесь нет никаких отличий от банка. Что будет, если большая часть вкладчиков захочет забрать из банка свои вклады? Банку тоже будет тяжело выплатить деньги всем вкладчикам, поскольку эти средства не хранятся в подземном сейфе, а находятся в обороте.

В кооперативе работает та же схема – большая часть привлеченных сбережений выдаётся другим пайщикам в виде займов. В то же время в каждом кооперативе существует неприкосновенный резервный фонд, предназначенных как раз для подобных ситуаций. Так, размер резервного фонда КПК «ГоСотделение» в III квартале 2020 года – 40 700 000 рублей.

Ещё один уровень защиты сбережений – страховое возмещение от ПОВС «ВЗАИМОПОМОЩЬ» при наступлении страхового случая – невыполнении кооперативом своих обязательств перед пайщиками. В 2020 году эта сумма составляет до 130 000 000 рублей.

Но и это ещё не всё. Дополнительная гарантия защиты сбережений пайщиков кооператива – это компенсационный фонд в СРО НОКК. Так, размер компенсационного фонда СРО НОКК в 2020 году составляет 258 490 000 рублей.

Таким образом, помимо собственных активов кооператива, сбережения пайщиков дополнительно обеспечены денежными средствам различных резервных фондов на сумму более 429 млн. рублей. Причём эта цифра увеличивается год от года, поскольку и кооператив, и СРО постоянно наращивают компенсационные фонды.

Важно отметить. что страхование сбережений пайщиков не входит в обязанность кооператива. Заключение договора со страховой компанией или обществом страхования – это всегда дополнительные расходы, которых финансовые пирамиды, маскирующиеся под КПК, обычно стараются избежать.

10. Почему так много критики в адрес кооперативов? Что не так?

Финансовая сфера всегда притягивает к себе мошенников. Однако сейчас открыть банк с целью мошеннических действий – задача практически нереальная. Да и просто открыть банк, даже не имея преступного умысла, достаточно сложно: большие требования. Организовать кредитный кооператив на порядок проще. Именно поэтому каждая десятая финансовая пирамида (статистика ЦБ РФ за 2019 год) скрывается под вывеской КПК.

Комментарий «ГоСотделения»: Возьмём, например, строительство новостроек. Разве мало по телевизору показывают обманутых дольщиков? Значит ли это, что теперь нужно полностью отказаться от покупки квартир в новостройках на стадии строительства, а брать только готовую «вторичку»? Перестать доверять вообще всем застройщикам в мире? Разумеется, нет. Нужно внимательнее и осознаннее подходить к выбору застройщика.

С КПК работает та же самая схема: важно обстоятельно изучить все документы, убедиться, что перед вами – не финансовая пирамида, а опытная, стабильная организация, отвечающая всем требованиям законодательства. И только после этого доверять кооперативу свои сбережения, становиться пайщиком.

|

«Городское сберегательное отделение» в цифрах и фактах: На рынке с 2009 года. В реестре пайщиков кооператива более 60 900 пайщиков. Средний срок займа – от полугода. Срок рассмотрения заявки – от 1 дня. |