Бабка с дедом стоят, целуются. Прохожие на улице интересуются:

- Что, свадьба золотая?

- Нет, ипотеку выплатили.

Этот анекдот нам рассказал один из собеседников, когда комментировал ипотечную тему.

Так есть ли жизнь после ипотеки? Об этом порталу SIA.RU рассказали иркутяне, выплатившие последний взнос по кредиту, – генеральный директор строительной компании «Восток Центр Иркутск» Михаил Сигал и процесс-менеджер Иркутской процессинговой компании Илья Кобельков. Кроме того, SIA.RU попросил заемщиков и экспертов банковского рынка прокомментировать несколько устойчивых мифов об ипотеке. Какие из них правда, а какие – ложь? Читайте в нашем материале.

История 1. «Внеся последний платеж, я испытал приятное чувство свободы»

Михаил Сигал, генеральный директор АО «Восток Центр Иркутск»:

Михаил Сигал, генеральный директор АО «Восток Центр Иркутск»:

– Жизнь после ипотеки есть! Начиная с 2008 года, я являлся ипотечным заемщиком Сбербанка. Сумма расходов на обслуживание кредита составляла 20-25% моего ежемесячного бюджета в течение десяти лет, включая кризисные 2008 и 2015-2016 годы. Несмотря ни на что, старался быть прилежным заемщиком.

В этом году, продав один из личных активов, решил окончательно погасить заем. Внеся последний платеж, я испытал приятное чувство свободы, сравнимое с окончанием школы или защитой дипломной работы (улыбается).

В итоге я практически подтвердил статистику, якобы средний срок жизни ипотечного кредита составляет 7,5 лет. Мой прожил десять из двадцати по договору.

Поэтому я однозначно могу сказать, что ипотека — это возможность реализоваться и важный инструмент в приобретении комфортных условий для жизни сегодня, не дожидаясь завтрашнего дня.

История 2. «Оформляю третью ипотеку и понимаю все риски»

Илья Кобельков, процесс-менеджер Иркутской процессинговой компании:

Илья Кобельков, процесс-менеджер Иркутской процессинговой компании:

– У меня сейчас уже вторая ипотека. Первую я брал в банке СОЮЗ в 2008 году. Я старался как можно быстрее расплатиться с ней, считал, лучше поезжу на машине похуже, но ипотеку закрою досрочно. Так и получилось – я закрыл ее за три года вместо восьми лет, на которые изначально брал кредит.

Вторую ипотеку с господдержкой под 11% я взял в Сбербанке в 2012 году, выплачиваю до сих пор. В этот раз я плачу более размеренно, не торопясь: единоразовый платеж не превышает 10% от заработка. Кроме того, я ее прорефинансировал.

Сейчас я уже в процессе оформления третьей ипотеки для покупки квартиры. И я делаю это осознано и понимаю все риски.

Мифы и легенды об ипотеке

Решить жилищный вопрос с помощью ипотечного кредита довольно просто. Но, зачастую, люди судят об ипотеке и ее возможностях, основываясь не на объективных данных, а слухах и мифах. Мы привели 5 наиболее распространенных мифов и попросили прокомментировать их наших заемщиков, за плечами которых погашенная ипотека, и экспертов банковского рынка.

Миф 1: «Ипотека – это кабала на всю жизнь»

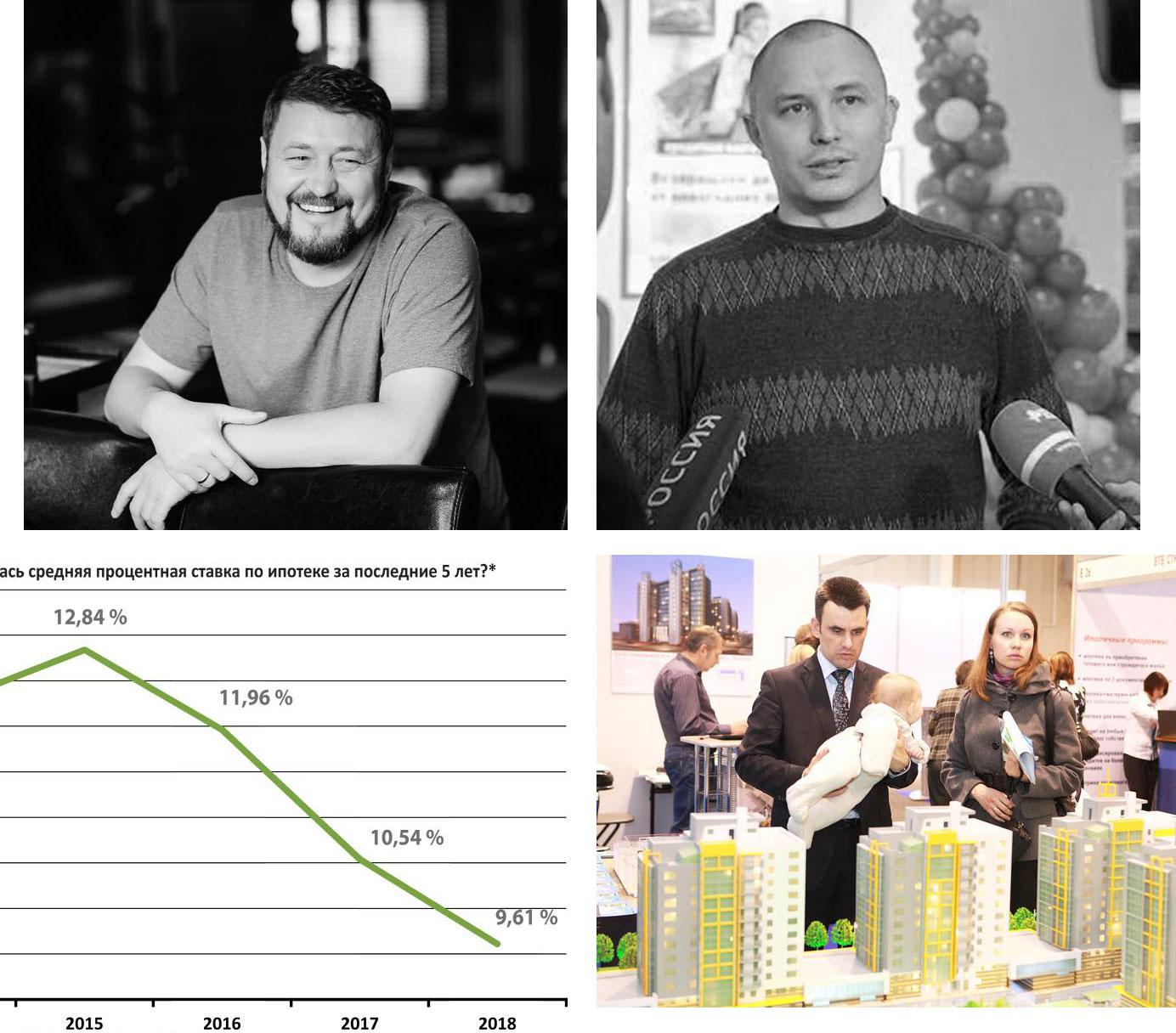

Самым распространенным мифом об ипотеке является мнение, что ипотека – это не что иное, как кабала на всю жизнь. Во-первых, не на всю жизнь. Как показывают цифры, средний срок оформления ипотечных кредитов составляет 11-12 лет, при этом фактический срок гашения ипотеки в разных банках составляет 7-8 лет. Во-вторых, чтобы ипотека не стала непосильным бременем, большинство банков вводит специальное ограничение, чтобы ежемесячные затраты на оплату кредита составляли не более 30-45% от суммы дохода заемщика.

Михаил Сигал:

– Да, как за любой инструмент, за ипотеку придется заплатить какой-то процент. Всё будет зависеть от соразмерности потребления и ваших возможностей. Ежемесячные платежи, в первую очередь, организовывают и приучают к финансовой дисциплине. Кроме того, у вас есть возможность досрочно погасить ипотечный кредит, и законодательство вас в этом стремлении поддержит: у нас достаточно возможностей завершить кредитование без дополнительных издержек.

Илья Кобельков:

– Ипотека – это кабала, но при правильном планировании это возможность жить и даже увеличивать свой доход. К примеру, можно купить однокомнатную квартиру за 1,2 млн, выплатил, снова взял ипотеку, уже на двухкомнатную. «Однушку» в это время сдаёшь и уже часть суммы гасишь с арендных платежей. И так далее.

Владимир Чернышев, управляющий банковским бизнесом группы «Открытие» в Иркутской области:

– Как правило, все заёмщики стараются погасить ипотечные кредиты досрочно. Не нужно мерить сроком договора. Средний срок жизни ипотечного кредита составляет 7-8 лет. Важно, что после погашения ипотечного кредита клиент остаётся с недвижимостью в своей собственности и ему не нужно нести ежемесячные расходы за арендованную недвижимость.

Пресс-служба ВТБ:

– Как показывает практика, реальный срок выплаты ипотечного кредита существенно меньше того, на который он оформляется: в среднем клиенты оформляют ипотеку на 15 лет, при этом рассчитываются с ней за семь лет.

Пресс-служба Байкальского банка Сбербанка:

– Принимая решение об оформлении ипотеки, оценивая и взвешивая свои возможности и перспективы, как правило, большинство клиентов сами стремятся получить кредит с «запасом» по времени гашения. Это, скорее, психологический момент – на всякий случай, для подстраховки. На практике же, вместо запланированных 10, 15 и даже 20 лет клиент возвращает деньги банку уже в среднем в течение семи лет. Один из наших менеджеров вспомнила о заемщице, которая никак не могла определиться с периодом возврата кредита. Девушке почти 30-лет, переехала в Иркутск из другого города, жила одна и снимала жилье. Очень хотела купить собственную квартиру, но волновалась, что если что-то случится непредвиденное, она не сможет вернуть кредит. В результате оформила ипотеку сроком на 25 лет, но полностью закрыла кредит уже через семь с половиной лет.

Миф 2: «Нужно ждать самых низких ставок»

Это еще одно из заблуждений. Многие потенциальные заемщики живут в стесненных жилищных условиях в ожидании самых низких ставок. Многие спорят, насколько сейчас подходящий момент и будут ли ставки ещё ниже. Эксперты напоминают, что в случае снижения ставок, у вас всегда есть возможность рефинансировать свой ипотечный кредит.

Михаил Сигал:

– Однако стоит понимать, что в погоне за низкой ипотечной ставкой вы можете упустить изменения тренда в целом. Если вы понимаете, что можете приобрести квартиру определённой площади уже сегодня под посильный процент, не ждите завтрашнего дня — каким бы дешёвым «квадратом» он вас не манил. Фиксируйте ситуацию. Довольно много людей в конце 2018 года отложили покупку квартиры в надежде на более выгодные условия и, вероятнее всего, прогадали. И ипотечные ставки, и стоимость квартир уже начали свой рост. Сколько он продолжится, предугадать сложно. Но ещё есть возможность зафиксировать показатели сейчас и подписать договор по сегодняшним ценам.

Илья Кобельков:

– Увы, время самых низких ставок прошло. Это был октябрь - декабрь 2018. Сейчас ставки будут расти из-за поднятия ключевой ставки Центробанка и новых законов по долевому строительству.

Владимир Чернышев, управляющий банковским бизнесом группы «Открытие» в Иркутской области:

– Сейчас, действительно, прошел сезон снижения ставок. В начале прошлого года ЦБ РФ дважды снижал ключевую ставку, вслед за этим снижались ставки по вкладами и кредитам, затем во второй половине года ЦБ дважды повышал ключевую ставку, ставки по кредитам и по депозитам также показали рост. На сегодняшний день на банковском рынке сохраняется тенденция на дальнейшее увеличение ключевой ставки ЦБ, что также может за собой повлечь увеличение ставок по кредитам еще на 0,5% в первом полугодии 2019 года.

Пресс-служба ВТБ:

– Не стоит откладывать необходимость улучшения жилищных условий, если есть доступный инструмент решения этого вопроса. Наличие комфортного жилья является одним из основных условий для развития семьи. При этом вне зависимости от предлагаемых на момент оформления ипотечного кредита условий по ставкам, у вас всегда есть возможность изменить их при помощи рефинансирования.

Наталья Казарикина, начальник сектора ипотечного кредитования ФСКБ Приморья «Примсоцбанк» в Иркутске:

– По данным различных исследований, размер процентной ставки является одним из ключевых критериев оформления ипотечного займа. В 2018 году процентные ставки достигли минимума и после повышения ключевой ставки уже с ноября 2018 года был отмечен рост ставок. Учитывая сложившуюся рыночную ситуацию и оценки экспертов на ближайших год, вряд ли можно ожидать снижения ставки по ипотеке, скорее, наоборот, ставка будет повышаться. Одновременно с ростом ставок наблюдается и тенденция роста стоимости недвижимости. Таким образом, рост цен на жилье лишает смысла откладывать покупку квартиры ради более низких процентов по ипотечному кредиту. Нет никакой гарантии, что выгода от экономии на процентах перевесит убыток от роста стоимости жилья.

Если вы готовы продолжать жить в съемной квартире или проживать совместно с родственниками еще год-два – ипотека может и подождать. Если же вы желаете жить в своей квартире или частном доме – самое время заняться оформлением ипотечного кредита на текущих рыночных условиях.

Миф 3: «Подача заявок в несколько банков – лишняя трата времени»

Многие заемщики уверены, что не стоит бегать и пытаться подать заявку в несколько банков, поскольку это слишком хлопотно; стоит идти в большой и надежный госбанк. Несмотря на то, что госбанки лидируют по объемам выдачи ипотеки, эксперты рекомендуют использовать все возможности: пакет документов примерно одинаков, а выбор заемщика может определяться не только размером ставки, но и другими сопутствующими условиями: комиссиями, страховками, условиями досрочного погашения и другими.

Михаил Сигал:

– Логично использовать вариативность предложений от разных банков, но при этом важно не попасть на скрытые условия мелких финансовых структур. У крепкого застройщика, как правило, есть аккредитация в нескольких надежных банках».

Илья Кобельков:

– Банков много, а пакет документов везде одинаков. Проценты отличаются и программы по ипотеке тоже. Я бы выбрал 5-7 банков и подал заявки. По этому моему совету, коллега получил ипотеку, хотя изначально ему в одном из банков отказали.

Наталья Казарикина:

– Подача сразу нескольких заявок в разные банки будет являться дополнительной гарантией того, что кредит потенциальный заемщик все-таки получит. Клиент может выбрать несколько банков с наиболее приятными условиями кредитования, а их предлагают не только большие и надежные госбанки.

При выборе банка стоит обращать внимание не только на размер процентной ставки, но и на иные сопутствующие услуги: страхование, обслуживание кредита в будущем. Зачастую банки, предлагая низкие процентные ставки предлагают воспользоваться услугами собственной страховой компании, где тарифы могут оказаться существенно выше тарифов сторонних страховщиков. Таким образом, предлагая низкие ставки по самому кредиту, банки компенсируют недополученные средства за счет доходов от страховых компаний. Стоит заглянуть и в тарифный справочник по обслуживанию кредитов, так, например, комиссия за предоставление справки об остатке задолженности в некоторых банках составляет 500 рублей, а копия одной страницы кредитного договора доходит до 300 рублей за лист.

Миф 4: «В досрочном гашении ипотеки нет смысла»

А вот в вопросе досрочного погашения кредита эксперты разошлись во мнениях. Все зависит от конкретной ситуации: суммы, срока кредита, дополнительных условий. Надо считать. Хотя все признают, что большинство заемщиков стремится избавиться от кредитного бремени как можно скорее.

Илья Кобельков:

– Что касается досрочного гашения кредита, это очень спорный вопрос: есть как плюсы, так и минусы. Если гасить досрочно, то сумма должна быть в 3-4 раза выше месячного платёжа. Иначе не вижу смысла. Не забываем: чтобы заработать деньги на погашение, необходимо работать, а можно и травму получить, тогда уже будет не до досрочного гашения.

Владимир Чернышев:

– Гасить досрочно ипотеку или нет, – это дело лично каждого. Если есть возможность, то лучше ей воспользоваться, это позволит заемщику сэкономить на выплате процентов за счет сокращения срока кредита или ежемесячной долговой нагрузки в месяц. При этом необходимо также обращать внимание на наличие комиссий за досрочное погашение. В нашем банке такой комиссии нет.

Пресс-служба Байкальского банка Сбербанка:

– Как показывает практика, большинство владельцев кредита все же стремятся закрыть задолженность досрочно. Многие рассуждают, что закрытие ипотечного кредита приоритетнее, чем какие-то другие личные планы и проекты (конечно, если это, например, не связано со здоровьем, детьми), поэтому стараются направлять появившиеся дополнительные доходы и свободные средства на его более быстрое закрытие. Ведь досрочное гашение действительно выгодно с экономической точки зрения для заемщика, позволяет снизить общие затраты на обслуживание кредита.

Пресс-служба ВТБ:

– Поскольку ипотека оформляется на длительный период, то досрочные платежи могут значительно снизить процентную составляющую кредита заемщика. В первые периоды обслуживания кредита выплата процентов по нему занимает большую часть ежемесячного платежа, в то время как доля основного долга при аннуитетном платеже сравнительно невелика. Поэтому внесение дополнительных сумм в качестве досрочного погашения в первые годы обслуживания кредита поможет сэкономить значительную сумму на выплате процентов банку.

Миф 5: «Рефинансирование ипотеки – долгий и сложный процесс»

На фоне падения ставок по ипотеке в последние два года в банках существенно возросло количество сделок по рефинансированию. Многие заемщики уверены, что это нелегкий и затратный вопрос.

Илья Кобельков:

– Это не так долго, как думается. Я сам рефинансировал ипотеку Сбербанка в ВТБ. Весь процесс занял два дня. Самое долгое – это получить в Сбербанке справку о кредите. Обычно она делается долго, хотя по факту это дело пятнадцати минут. Мне показалось, это чисто затягивание времени. Я делал через знакомых, поэтому получилось быстро.

Однозначно могу сказать, что рефинансирование удобно. Можно с 14% годовых «упасть» до 10% или даже меньше. Заниматься этим стоит, кстати, не только по ипотеке, но и по другим кредитным продуктам в вашем портфеле. Я так снизил кредитную нагрузку на 7 тысяч рублей в месяц.

Владимир Чернышев:

– Что касается рефинансирования, здесь банки всегда смотрят на кредитную историю заёмщика. Если она положительная, то вероятность одобрения заявки очень высокая. Если вы уверены в своей кредитной истории, то можете смело идти в банк. Сбор дополнительных документов стоит той экономии средств, которую вы получите в случае снижения ставки по своему кредиту.

Наталья Казарикина:

– Процесс рефинансирования ипотеки несколько отличается от процесса приобретения нового объекта недвижимости. Банку требуются дополнительные документы от первоначального кредитора в виде справки об остатке ссудной задолженности и справки о кредитной истории. Разные банки-кредиторы определяют для подготовки этих документов разные сроки. Весь остальной перечень документов стандартен для любого банка и сложностей в его предоставлении не возникает. Часть документов, таких как кредитный договор, график платежей по рефинансируемому кредиту и правоустанавливающие документы по объекту залога клиенту предоставить не составит труда. За рефинансированием в большинстве случаев обращаются клиенты, уже имеющие положительную кредитную, как по рефинансируемому кредиту, так и по другим обязательствам. Процент одобрения таких клиентов высок.

Пресс-служба ВТБ:

– Поскольку рефинансирование – это такой же кредит, то банку потребуется стандартный пакет документов, который уже находится у заемщика на руках. Дополнительно клиент оплачивает страховку и оценку, а также государственную пошлину за регистрацию договора залога в пользу нового кредитора.

Читайте также:

Программа рефинансирования позволяет существенно сэкономить на оплате процентов, уменьшить срок кредита или сумму ежемесячного платежа. В среднем в рамках этой программы снижение процентной ставки составляет от 2 п.п., тем самым можно существенно сократить свои расходы на выплату кредита, что существенно компенсирует усилия клиенту по сбору и подаче документов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}