Оказавшись у полки магазина, покупатели во всем мире все чаще присматриваются не только к товарам известных брендов, но и к собственным торговым маркам (СТМ) ритейлеров. Этот сегмент за несколько лет смог не только завоевать сердца потребителей, но и доказать свою эффективность для ритейлеров. Эксперты Nielsen уверены, пандемия и ухудшение экономической ситуации в России приведут к сокращению и изменению расходов потребителей, что станет драйвером изменений на рынке СТМ. По их мнению, у российских ритейлеров появился шанс выйти на принципиально новый уровень и капитализировать тренды, которые возникли во время пандемии COVID-19.

СТМ в России есть куда расти

Аналитики Nielsen обращают внимание, что в ряде европейских стран доля продаж частных марок в структуре потребительского рынка уже достигла внушительных значений и продолжает расти: в Великобритании 44% продаж товаров повседневного спроса приходится на СТМ ритейлеров, в Германии – 40%, Франции – 34%, Италии – 28%. В то время, как в России они пользуются меньшим спросом: доля продаж частных марок не превышает 5%, но скоро сложившаяся ситуация может сильно измениться.

Если до начала пандемии COVID-19 в России продажи частных марок росли в среднем на 5,5% в денежном выражении, то с января по май 2020 года ускорились почти в три раза – до 15,4%.

Развитие СТМ – долгосрочный тренд

Можно было бы предположить, что бурный рост продаж частных марок – временное явление, обусловленное пандемией COVID-19. Однако целый ряд признаков дают основания полагать, что это долгосрочный тренд, указывают аналитики Nielsen.

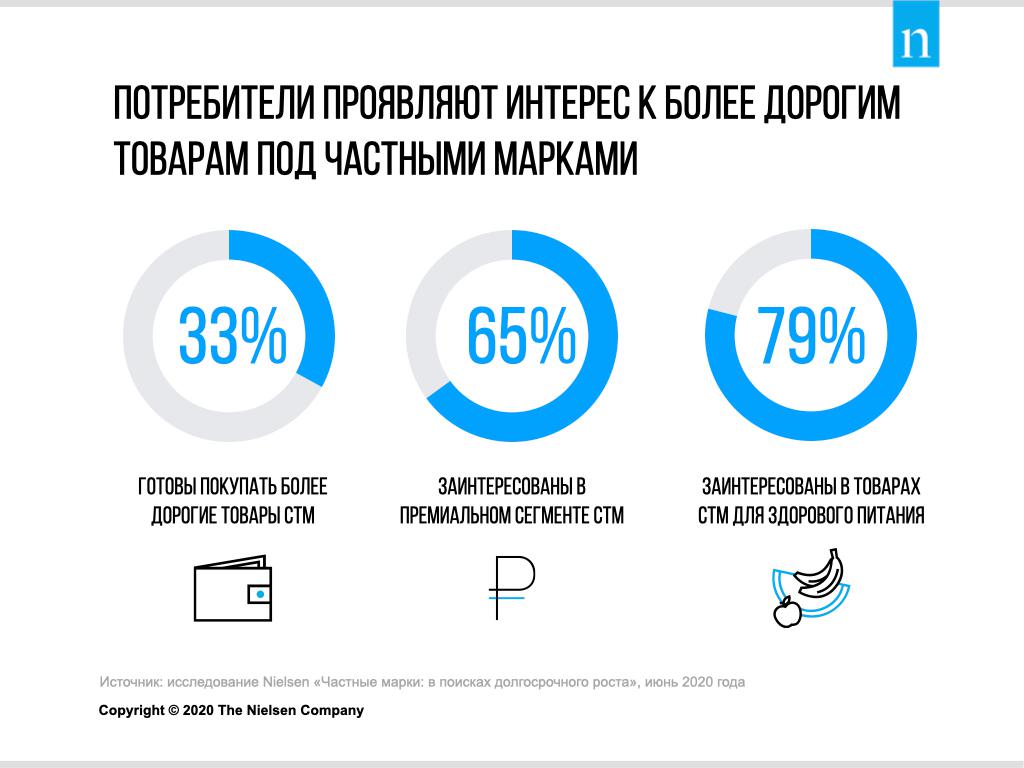

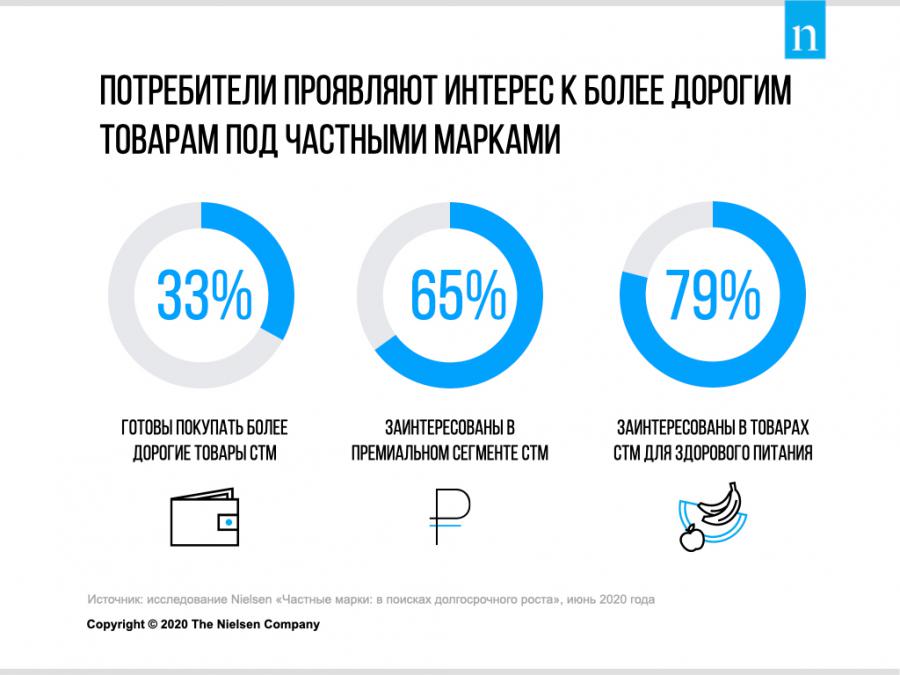

– За последние годы в России произошло переосмыслении концепции СТМ как со стороны ритейлеров, так и со стороны потребителей. Если раньше товары под частными марками были в основном представлены в категориях «первой цены», наиболее доступных альтернативах, ориентированных на менее состоятельных покупателей, а затем товарами с концепцией «доступное качество», то сегодня ритейлеры активно инвестируют в развитие премиальных линеек, а потребителям все больше нравится ассортимент и качество частных марок.

Активному росту популярности СТМ способствует и ситуация на рынке продуктового ритейла: прибыльность торговых сетей в России продолжает снижаться, и у крупнейших ритейлеров становится все меньше пространства для маневра с точки зрения экспансии бизнеса и работы с ценообразованием. А развитие альтернативного ассортимента СТМ обеспечивают более высокую маржу по сравнению с брендовыми товарами.

В «жестких дискаунтерах» и онлайн–магазинах доля СТМ может быть намного выше

Сегодня крупные российские ритейлеры не только развивают сам сегмент частных марок, но и экспериментируют с выходом в новые каналы торговли для их продвижения. Например, планируют запуск или уже тестируют формат «жестких дискаунтеров» – магазинов, которые позволили достичь столько высоких значений доли СТМ в европейских странах, прогнозируют эксперты.

– Модель «жестких дискаунтеров», которые торгуют преимущественно СТМ, не свойственна для России, но если они окажутся успешными, то можно ожидать еще большего проникновения частных марок в корзины покупателей, – уверен Константин Локтев, директор по работе с ритейлерами Nielsen Россия. – Другим перспективным каналом торговли СТМ могут стать онлайн-магазины. Даже пути развития электронной коммерции и частных марок в России перекликаются: игроки FMCG-рынка долго ждали того момента, когда начнется бурный рост онлайн-торговли, и случился он неожиданно. То же может произойти и с СТМ, так как уже существуют все предпосылки для реализации похожего сценария.

Привычки потребителей меняются

Тенденция на экономию существует и продолжит приобретать все большие масштабы, но уже сейчас она проявляется по-разному. И приобретение СТМ больше не ограничено покупательской миссией, основой которой является только экономия.

«Современный рынок FMCG характеризует сильная стратификация спроса. Маркетологам все меньше приходится иметь дело с обобщёнными группами покупателей, так как сегодня даже внутри таких групп существуют различные потребности и способы их удовлетворения. Одна и та жа семья может покупать товары для уборки с большими скидками в дискаунтере, средства для гигиены в супермаркете у дома, а свежие продукты в сети магазинов для здорового питания», – подчеркивает Константин Локтев.

Новый шанс для ритейлеров

Читайте также:

FMCG-ритейлеры с разной интенсивностью развивают сегмент СТМ не первый год. Эксперты считают, что именно сейчас многим из российских ритейлеров предоставилась возможность выйти на принципиально новый уровень и капитализировать те тренды, которые возникли благодаря пандемии COVID-19, например, питание дома, повышенное внимание к безопасности и гигиене и другие.

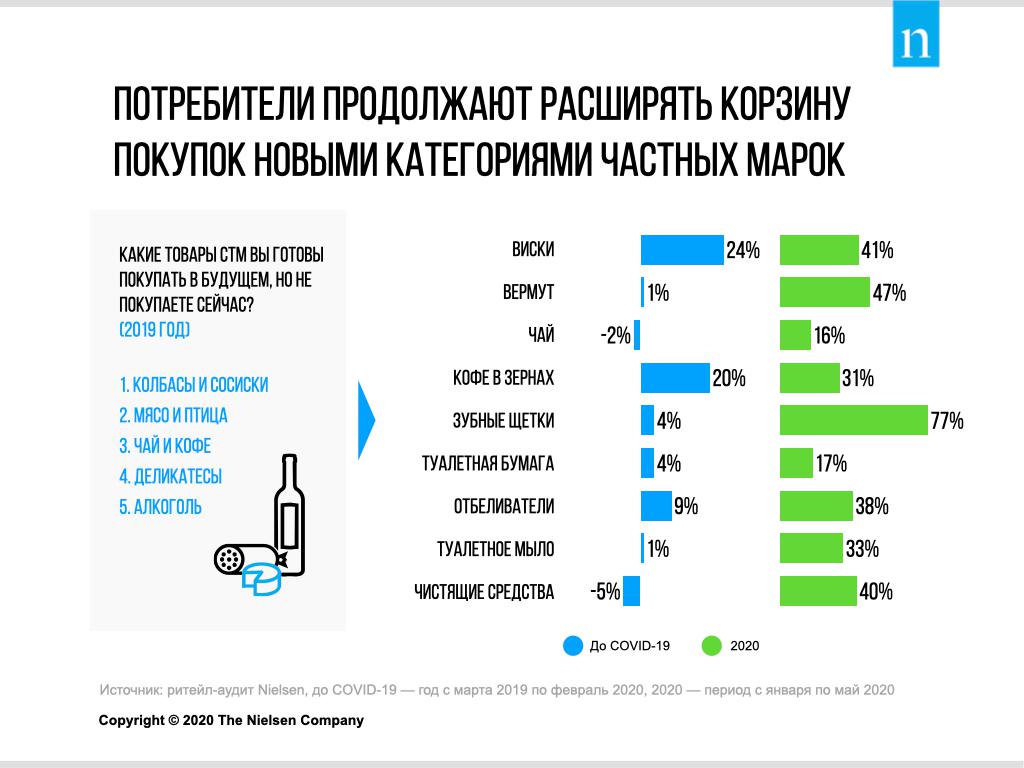

– Еще год назад среди категорий СТМ, которые потребители хотели бы приобретать, но не делали это по различным причинам, были чай, кофе. Сегодня товары под частными марками в этих категориях демонстрируют двузначные темпы роста продаж, – подчеркивают эксперты. – Аналогичная ситуация сложилась в непродовольственных категориях товаров. С началом пандемии они получили мощный импульс: если до COVID-19 продажи зубных щеток, универсальных чистящих средств, отбеливателей, мыла, туалетной бумаги демонстрировали прирост на уровне 1-5%, то за пять месяцев 2020 года вошли в список наиболее быстрорастущих категорий СТМ.