До января 2020 года мировая экономика росла со скоростью около 3% в год. А к 1 апреля мировой спрос упал на 28% – таких цифр мир не видел уже девяносто лет. Процессом оказались охвачены больше половины стран мира. Сложившаяся ситуация – это следствие административных решений властей крупных стран, считает Андрей Мовчан, основатель группы компаний по управлению инвестициями Movchan’s Group. О том, куда пойдут «лишние» деньги после снятия карантина, на что ориентироваться при разработке стратегий, он рассказал на онлайн-конференции «Есть ли жизнь после COVID-19: макроэкономический обзор», которую организовал ВТБ для клиентов группы Привилегия.

«Никто не смог предсказать такого развития событий»

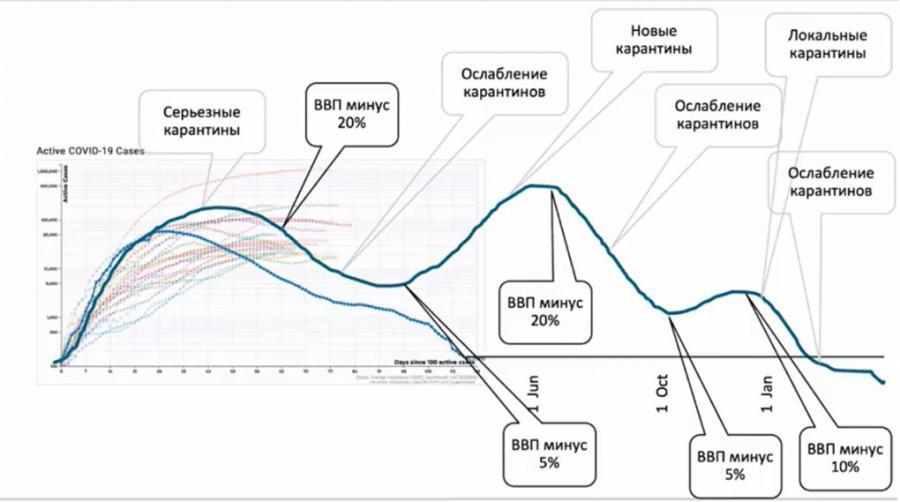

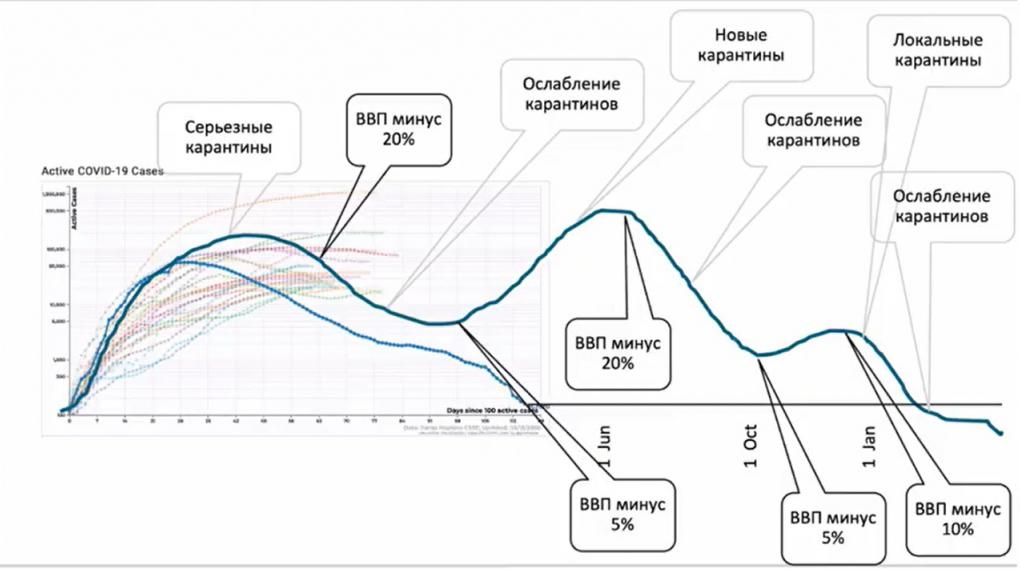

– 2020 год обещал быть годом скучным, годом низких доходов, потому что все сектора рынка были уже достаточно дорогими, ставки были невысокими, ликвидности было много. А уже к 1 апреля 2020 года мировой конечный спрос упал на 28%. Процессом оказались охвачены более ста из 194 стран мира. Ни одно крупное агентство не смогло предсказать такого развития событий. Даже в конце февраля, когда в Китае уже бушевал кризис, речь шла о том, что из-за коротких карантинов снизится рост ВВП Китая. Все считали эпидемию локальной и, соответственно, не придавали ей первостепенного значения. Из того, что сейчас происходит, важно понимать главную вещь – нынешний мировой экономический кризис создан административными методами, это следствие решений властей крупных стран. Я совершенно не хочу сказать, что это были неправильные решения. Но то, что сделано административно, может быть административно переделано в любой момент, и это очень важно понимать.

«В сценарии двух карантинов мировой ВВП в текущем году снизится на 10%»

– На сегодня есть несколько точек зрения относительно того, что будет происходить дальше. Базовый сценарий, которого придерживаемся мы, и которого придерживаются крупнейшие экономические институты, выглядит примерно так.

Вторая волна эпидемии и карантина приходится на осень примерно в том же объеме, что и первая. Третья волна – более локальная, и только затем затухание. После двух волн мы, наверно, увидим, что переболели 30-40% населения, и это будет сильно снижать контагиозность данного вируса, то есть, его передаточное число. В этом сценарии двух карантинов мы ожидаем, что мировой ВВП по итогам текущего года будет на 10% ниже прошлогоднего.

«Общество устало от того, что происходит»

– Есть и другие сценарии, предполагающие, что на первой волне эпидемии все закончится. Этому есть объяснение – общество устало от того, что происходит. Если в период 8-15 марта количество публикаций в центральной прессе про эпидемию превышало примерно в четыре раза количество публикаций про экономику, то на конец апреля ситуация была примерно обратная, несмотря на то, что эпидемия продолжала разрастаться.

«На весах экономика против здравоохранения»

– Главный критерий того, можно ли ослаблять карантин, разрешать людям выходить на работу и общаться – количество тяжело заболевших. Именно это определяет загрузку медицинских систем, систем здравоохранения. Пока кривая идет вниз. Но политики не могут сидеть и ждать, пока все закончится – им надо принимать решения. И они будут опираться на мнение общества. Опросы показывают, что общество перестало бояться заболеть, и стало бояться экономических проблем. Поэтому карантины постепенно ослабляются. Это хорошая новость для экономики и плохая для здоровья.

«Ситуацию вытягивать некому»

– О том, как чувствует себя экономика, видно по итогам первого квартала: ВВП Америки упал на 4%, Еврозоны – на 3,5%, Китая – на 7%. Напомню, Китай в первом квартале был закрыт на карантин два месяца, США и Еврозона – около месяца. Так что прогноз на второй квартал – грустный. В целом понятно, что 2020 год – год серьезной рецессии, с этим надо смириться. Если сравнивать с 2008 годом, ситуация сейчас более тяжелая – тогда Юго-Восточная Азия вытягивала наверх все показатели мира. Нынче Китай не просто упал – он упал в отрицательную область, и ситуацию вытягивать некому.

«Американская безработица – это не страшно»

– Однако долгосрочных последствий все-таки не стоит бояться. Если мы посмотрим на американскую безработицу, там не все так страшно, несмотря на показатель 17%. Надо понимать, что такое американская безработица. Сегодня это не только уволенные люди, но и те, кто оказались в неоплачиваемом отпуске. Эти люди автоматически получают пособия. Таким образом, огромное количество компаний, отправив людей в неоплачиваемый отпуск, очень быстро решило свои проблемы. Как только карантин будет снят, работников отзовут из отпусков и уровень безработицы упадет так же быстро, как вырос.

«Если закрываем отели – страдает нефтехимия»

– Но надо понимать, что после выхода из карантина дырка в огромном количестве индустрий останется – мы не сможем быстро восстановить разрушенные экономические цепочки. Рынок и мир невероятно взаимосвязаны: если мы закрыли кафе и рестораны, это не значит, что страдает HoReCa (гостинично-ресторанный бизнес – прим.ред.), и не страдают другие индустрии. Те же отели каждый день меняют постельное белье, это в семь раз чаще, чем дома, и используют для стирки порядка 400 тонн химикатов в год. Снижение спроса на услуги отелей не сможет не повлиять на спрос в нефтехимии. И таких цепочек мы можем найти огромное количество.

«Летнего туристического сезона не будет»

– Как обстоят дела сейчас, мы примерно понимаем. Единственный способ узнать, что будет потом – посмотреть на Китай. Все страны идут сейчас по тому же пути, с тем отличием, что Китай справлялся с ситуацией лучше уже на уровне 70 дней с начала эпидемии. В январе-феврале китайцы начали запасать еду, перестали покупать одежду и ювелирные украшения, перестали пользоваться ресторанами – все то же самое, что стали делать другие страны в марте-апреле. Конечно, в Китае произошло переключение из офлайна в онлайн, но надо сказать, что не весь онлайн оказался в бенефициарах – там, где покупок можно было избежать, китайцы ушли с рынка. Потому что помимо смены канала они еще переоценивали свои доходы.

Естественно, после локдаунов (массовое закрытие учреждений и отмена мероприятий из-за эпидемии – прим. ред) пошло восстановление: стало расти потребление энергии, увеличились продажи домов, начали восстанавливаться перелеты, но ситуация по отелям остается не очень оптимистичной. Люди, которые вынуждены по работе ездить в командировки, уже начали ездить, а направления отдыха вообще исчезли с графиков, то есть китайцы пока не готовы отдыхать. Если мы будем вести себя как китайцы – а мы будем вести себя как китайцы, согласно статистике, – летнего туристического сезона не будет ни в Европе, ни в США, ни в России.

«Банковский сектор практически не пострадал, и это очень хороших знак»

– Интересно, что в нынешний кризис практически не пострадал банковский сектор. Это очень хороший знак, он говорит о том, что рынок верит банкам, в отличие от 2008 года, и, наверно, нам не стоит ждать серьезного кризиса ликвидности. К слову, кризис 2008 года – это кризис 2007 года, потому что ипотечные брокеры и компании рушились именно в 2007 году. Просто все считали, что это локальный кризис, а когда оказалось, что инфицирована финансовая система, было уже поздно. Сейчас все понимают, что происходит – генералы хорошо готовы к прошедшей войне, – и финансовая система реагирует до того, как что-то начало рушиться.

Этим, кстати, объясняется и быстрое восстановление фондового рынка. S&P500, например, резко упав с 3300 до 2200 пунктов, также резко вернул себе почти половину падения. Почему было падение, понятно – все испугались, что не будет ликвидности: 30% экономики иммобилизовали (сделали неподвижным – прим. ред), а экономика – это замкнутая цепь: если вы из нее вынимаете кусочек, движение останавливается. Чтобы этого не допустить, ФРС США пообещала вернуть в экономику четыре с лишним триллиона долларов: банки получили заверения властей, что плохие долги будут покрывать или выкупать. В этом смысле для крупных банков угроз нет.

В России ситуация несколько хуже, поскольку у нас такой Double Hit – нефть плюс вирусный кризис. Так что у частных банков, наверно проблемы будут. Хотя крупным банкам государство, конечно, поможет.

«Нам скорее угрожает дефляция, чем инфляция, хотя и до нее дело не дойдет»

– Сейчас в экономике денег много, это видно невооруженным взглядом. Ждать ли нам в связи с этим гиперинфляции? Нужно смотреть комплексно. Огромное количество денег остановилось и никуда не двигается из-за карантина. Спрос, а это прямая характеристика денежного обращения, упал, притом, что потребности у людей никуда не делись: мы не стали хотеть меньше есть и одеваться. Тем не менее, мы сейчас будем тратить меньше. Это означает, что нам скорее угрожает дефляция, чем инфляция. Тем не менее, и дефляция нам не угрожает, потому что дефляция – очень длинный процесс. Больших карантинов во второй волне эпидемии, скорее всего, не будет – все откроется, и мы просто не успеем дождаться дефляционной продукции.

«Лишние деньги пойдут в инвестиции, недвижимость, здравоохранение и образование»

– После снятия карантина «старые» деньги потекут в экономику, а «новые» продолжат там оставаться. Что с ними будет происходить? Поскольку мы не голодаем, не страдаем от отсутствия у нас одежды, а у детей игрушек, то есть, «золотой миллиард» не штопает носки, то «лишние» деньги мы будем использовать не на потребление. Первое, на что пойдут «лишние» деньги – это инвестиции. Вот здесь мы можем увидеть некую рыночную интоксикацию – цены на рыночные активы пойдут вверх. Второе – недвижимость. Инфляцию мы вряд ли успеем здесь увидеть, потому что недвижимость – очень длинный циклический продукт. Третье и четвертое – это здравоохранение и образование. Вот там в момент, когда рынки откроются, мы увидим интоксикацию деньгами. Но это не будет большим сюрпризом для нас – последние годы инфляция там и так двузначная.

«Лишнюю ликвидность легко можно изъять»

– До остальных отраслей инфляция скорее всего не дойдет, потому что у монетарных властей мира есть два отличных рычага воздействия. Первый – это то, что огромная масса денег дана возвратно: это либо кредиты, либо выкуп активов с рынка, которые можно продать обратно. Второй рычаг – это ставки. После 2008 года ставка в Америке упала с 6% до 0%. Повышением ее на 0,5 п.п. можно изъять с рынка 20-25% той ликвидности, которую дала ФРС. При этом подъем ставки с нуля скорее всего будет несущественным для кредитования и не помешает реализации инвестпроектов, но позволит вывести с рынка лишнюю ликвидность. Поэтому и с этой точки зрения я бы инфляции не опасался.

«Риск нового падения рынка есть»

– Инвесторов, конечно, больше всего интересует, что будет с рынками. S&P500 выглядит как в 2008 году: упал, частично восстановился, потом произошло падение еще в два раза и только через 160-170 дней после начала падения рынок восстановился. Есть ли риск второго снижения сейчас? Конечно, есть. Главный фактор этого риска – новая волна эпидемии. Первая волна началась с одного пациента, сейчас у нас по всему миру резервуары с тысячами пациентов – так что почему бы второй волне не быть после снятия карантинов? Еще важно то, что рынки продолжают быть дорогими.

«Сейчас можно увидеть, как борются между собой страх и жадность»

– Единственное, что можно сказать точно – рынок сейчас очень сильно ушел в декаплинг, то есть, там есть много интересных компаний, которые достаточно дешевы и есть много компаний, которые слишком дороги. Если сравнивать с шахматной партией, на рынке сейчас миттельшпиль (стадия, в которой развиваются основные события – прим. ред) – можно увидеть, как борются между собой страх и жадность. Перед инвесторами стоит альтернатива: инвестировать сейчас или через некоторое время в надежде «поймать дно». Я бы выбирал инвестировать сейчас. Потому что если рынок пойдет вниз, мы «посидим» в убытках какое-то время, но через несколько месяцев уже забудем о них. Если же рост начнется сейчас, мы не упустим доход. Собственно, мы как инвесторы и управляющие семейством фондов, так и делаем – работаем уже сейчас.

«Самолет с выключенными двигателями тоже какое-то время летит»

– С выбором бумаг надо быть очень осторожными. Когда начинается кризис, компания по инерции еще живет какое-то время. Это как высоко летящий самолет, у которого выключаются двигатели – недолго он может планировать, но ему жизненно необходимо добраться до аэродрома. Если в кризис у бизнеса не случится аэродрома в виде рефинансирования, компания уйдет в дефолт. Плохих эмитентов много. Работа управляющих как раз и состоит в том, чтобы параноидально выбирать хороших эмитентов в плохой ситуации. Для этого нужен некий пинцет в виде нескольких аналитиков и большой кропотливой работы с данными. С помощью такого пинцета мы выбираем то, что работает лучше.

«Когда прибыли нет – какие дивиденды?»

– У дивидендной стратегии всегда, безотносительно к сегодняшнему дню есть один недостаток: компания, которая платит большие дивиденды по сравнению со стоимостью акций – это компания, которая стоит очень дешево по сравнению со своими дивидендами. Надо всегда себе задавать вопрос – почему так? Часто можно найти причину этого. Что касается сегодняшнего дня, огромное количество компаний отказываются платить дивиденды. Некоторые отказываются сами, потому что обстоятельства изменились, а некоторым, например, в Англии, Штатах, Германии – запрещают платить дивиденды, если компания хочет получить помощь государства. Наверняка подобная ситуация будет и в России. Дивиденды платятся из прибыли, а когда прибыли нет – какие дивиденды? Мне кажется, сейчас не время это слово употреблять, надо подождать пока восстановится экономика.

«Здравоохранение – это сегодняшняя оборона»

Читайте также:

– Во время дизастера (стихийное бедствие – прим.ред) никто не бенефициирует, но в перспективе достаточно легко сказать, какие отрасли будут в выигрыше. В первую очередь это, конечно, онлайн: очень многие люди вынужденно приспособились к новым формам коммуникаций и потребления, и не станут от них отказываться. Вторая отрасль – здравоохранение. Кто-то из американцев сказал, что здравоохранение – это сегодняшняя оборона. Если раньше самым страшным было нападение других людей на нашу страну, то сейчас, очевидно, самыми большими генералами будут люди от здравоохранения. По-другому будет идти разработка лекарств и вакцины, будут финансироваться фундаментальные исследования. Третья отрасль – логистика. Пандемия научила нас тому, что цепочки не должны рваться ни в коем случае, поставки должны превращаться в бесконтактные одним движением руки. Здесь будут возникать свои логистические чемпионы, которые смогут удовлетворять новым требованиям крупных потребителей.

{kind=link}

{kind=link}