Сыроваткин Олег, «Открытие Research» ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»

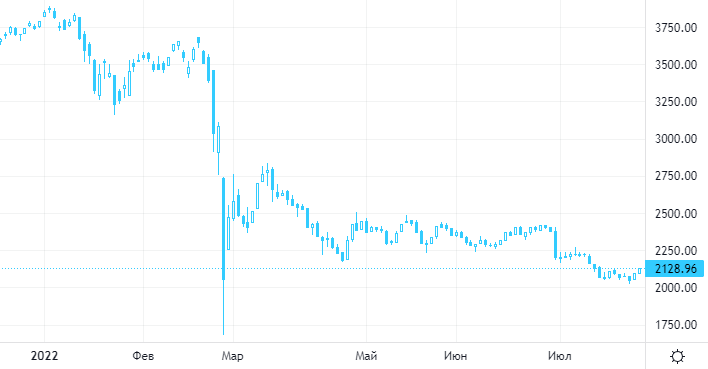

Индекс Мосбиржи закрыл в плюсе вторую сессию подряд, прибавив 1,54% до 2 128,96 п., что можно считать довольно нейтральной динамикой, т. к. почти весь этот рост был обусловлен снижением курса рубля к доллару на 1,43%. Индекс РТС на этом фоне снизился на 0,52% до 1 155,45 п.

Дневной график индекса Мосбиржи. Источник: TradingView

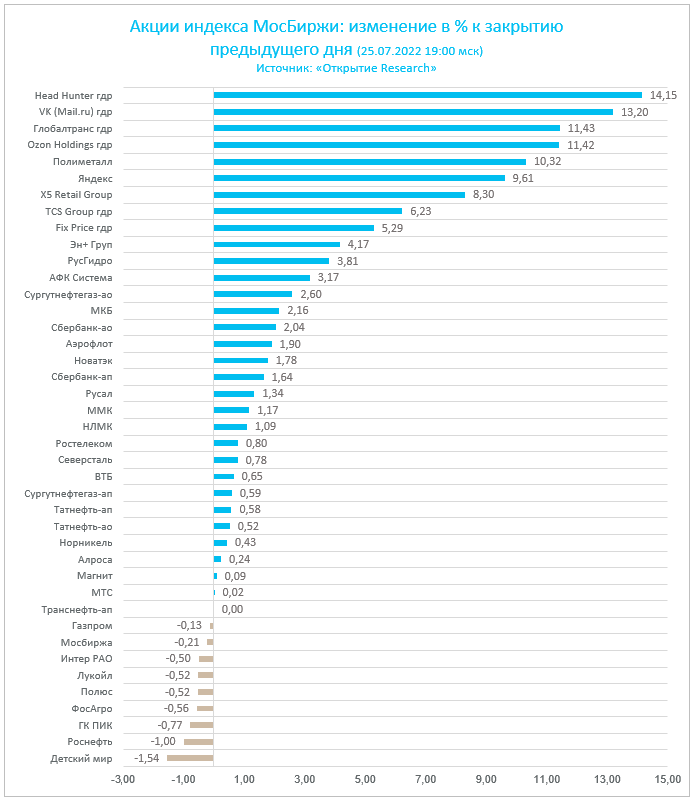

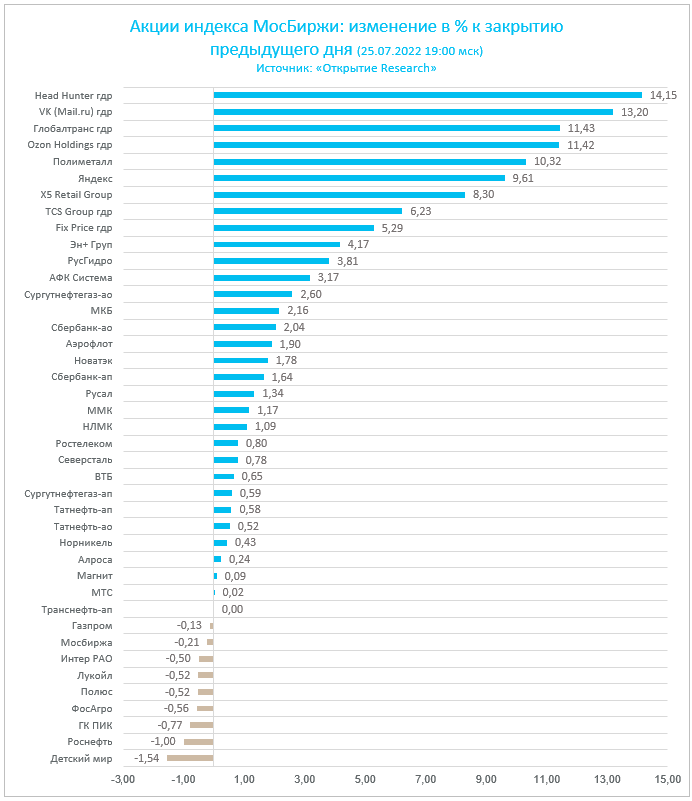

В плюсе закрылись 8 из 10 отраслевых индексов, и самую сильную динамику вновь показал сектор ИТ, прибавивший почти 10%. Четыре места в пятерке самых сильных бумаг на Мосбирже сегодня заняли представители именно сферы ИТ.

Лидеры роста: ИТ (+9,91%), транспорт (+4,13%) и потребительский сектор (+2,80%), аутсайдеры: химия/нефтехимия (-0,20%), строители (-0,20%) и телекомы (+0,25%).

Отметим, что отраслевой индекс строительных компаний подобрался к локальным максимумам, достигнутым в конце июня, и вскоре может прорваться выше, а сектор ИТ уже это сделал в пятницу. Во второй половине июня эти сектора резко выросли благодаря госпрограммам поддержки, потом три недели консолидировались и недавно возобновили рост. Здесь инвесторам стоит присмотреться к акциям Positive Technologies, OZON, ГК «Самолет» и, возможно, «Яндекс». По первым трем бумагам у нас есть актуальные инвестидеи.

Корпоративные истории

Выручка ГК «Русагро» во II кв. 2022 г. выросла на 17% г/г почти до 67 млрд руб. Комментарий главного аналитика «Открытие Инвестиции» по российскому рынку акций Алексея Павлова: «В физическом выражении по итогам II квартала выросла реализация сахара и свинины, тогда как в масложировом и сельскохозяйственном сегментах продажи просели в годовом сопоставлении. Поэтому, очевидно, основным драйвером роста консолидированной выручки „Русагро“ стала сохраняющаяся благоприятная ценовая конъюнктура на основных рынках присутствия. При этом по сравнению с очень сильным I кварталом выручка группы в апреле—июне прибавила 5%. Ждем сильных финансовых показателей компании как за II квартал, так и за I полугодие в целом».

Группа НЛМК во II кв. 2022 г. снизила продажи стальной продукции на 12% г/г, за I полугодие — нарастила на 4%. Комментарий главного аналитика «Открытие Инвестиции» по российскому рынку акций Алексея Павлова: «В целом ожидаемые результаты. Как и в случае ММК с „Северсталью“, продажи НЛМК в РФ сильно обвалились во II квартале. Однако группа продолжала поставки на свои североамериканские и европейские активы, и потому консолидированные показатели в апреле—июне просели меньше, тогда как за I полугодие продажи вообще выросли в годовом сопоставлении».

«Лента» в I полугодии 2022 г. сократила чистую прибыль на 37,4% до 3,36 млрд руб. Комментарий главного аналитика «Открытие Инвестиции» по российскому рынку акций Алексея Павлова: «Опубликованные результаты сложно назвать впечатляющими. Уверенный рост выручки „Ленты“ в I полугодии 2022 года обусловлен приобретением сетей „Билла“ и „Семья“ в середине прошлого года, тогда как LfL-продажи были слабыми на фоне оттока покупателей. Достижения в сегменте онлайн во II квартале связаны в первую очередь с консолидацией „Утконоса“, тогда как даже с учетом данного фактора в квартальном выражении здесь наблюдался спад. Плюс расходы ретейлера в отчетном периоде росли опережающими темпами, в результате чего у „Ленты“ сильно просела маржинальность. Как следствие, мы лишний раз укрепились во мнении, что ретейлеру по-прежнему абсолютно нечего противопоставить лидерам рынка — „Магниту“ и X5».

Компания «Яндекс» объявила о возобновлении программы найма сотрудников. На текущий момент открыто около 2 тыс. вакансий в различных городах РФ. Для рынка это служит сигналом о наступлении относительной определённости перспектив бизнеса, который приспособился к сложившимся условиям. Российские компании прежде также были ограничены в возможностях развития в Европе или в Северной Америке. Однако дипломатические усилия РФ по развитию BRICS+ могут открыть для них рынки развивающихся стран.

Рубль закрыл снижением против доллара, евро и юаня третью сессию подряд

На 19:00 мск:

· USD/RUB (Мосбиржа) — 58,11 (+1,43%)

· EUR/RUB (Мосбиржа) — 59,215 (+1,57%)

· CNY/RUB (Мосбиржа) — 8,69 (+1,28%)

Рубль закрыл снижением против доллара, евро и юаня третью сессию подряд: объем торгов в долларе и евро выглядел средним, а вот в юане, судя по данным Мосбиржи, он достиг исторического максимума на уровне 67,2 млрд рублей. Это заметно больше, чем в евро, но все еще в 1,7 раз меньше, чем в долларе.

Дневной график доллар/рубля. Источник: TradingView

Тем не менее резкий рост объема торгов в паре юань/рубль на фоне ослабления российской валюты наводит на мысли о том, что именно здесь и происходит атака на нее. Сложно сказать, кто является покупателем: импортеры или Минфин, но в пятницу глава Банка России Эльвира Набиуллина отметила, что валютные интервенции «возможны и при плавающем курсе, но в рамках бюджетного правила».

На эту неделю приходится пик налогового периода, но, как мы видим, рублю это пока не очень помогает.

Внешний фон

В первой половине торговой сессии понедельника, 25 июля, S&P 500 колебался в небольшом плюсе после роста на прошлой неделе на 2,55%, что стало лучшим результатом за последний месяц.

Дневной график S&P 500. Источник: TradingView

S&P 500 достиг области краткосрочной перекупленности, поэтому текущая консолидация/коррекция выглядит абсолютно здоровым развитием событием. Кроме того, на этой неделе ожидаются отчеты таких гигантов, как Alphabet, Microsoft, Qualcomm, Boeing, Visa, Coca-Cola, General Motors, Ford, United Parcel Service, а также компаний поменьше.

В целом сезон корпоративной отчетности в США протекает неплохо: на данный момент отчитались примерно 20% компонентов S&P 500, и 73% из них либо превысили консенсус-прогнозы по выручке, либо отчитались, как и ожидалось. Аналогичная цифра для отчетов по прибыли составляет 77%. В первый день после отчета компоненты S&P 500 в среднем росли на 0,21%.

В среду FOMC примет решение по ставке, и рынок производных инструментов учитывает в ценах примерно 77-процентную вероятность повышения на 0,75% и 23-процентную вероятность повышения на 1,00%. Однако вся недавняя риторика представителей ФРС говорит о том, что регулятор все же не готов увеличить шаг до 1,00%.

На 18:30 мск:

· S&P 500 — 3966 п. (+0,18%), с нач. года: -16,73%

· Dow Jones Industrial — 31 993 п. (+0,29%), с нач. года: -11,97%

· Nasdaq Composite — 11 788 п. (-0,39%), с нач. года: -24,69%

Компоненты S&P 500 показывали сильную динамику: по состоянию на 18:30 мск росли 9 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+3,11%), ЖКХ (+0,96%) и финансы (+0,91%). Отставали производство товаров длительного пользования (-0,83%), ИТ (-0,65%) и телекомы (+0,02%).

На прошлой неделе опрошенные агентством Bloomberg аналитики незначительно понизили целевые уровни на ближайшие 12 месяцев по всем секторам S&P 500. В результате средняя цель по самому индексу опустилась на 0,86% до 4 785,65 п., что предполагает рост на уровне почти в 21%. Наиболее масштабное снижение цели отмечено в секторе материалов (-1,67%), а наименьшее — в секторе финансов (-0,40%).

Стратеги Morgan Stanley и JPMorgan придерживаются противоположных взглядов на то, как ухудшение макроэкономической статистики повлияет на позицию ФРС. Morgan Stanley полагает, что пока слишком рано ждать ее смягчения, даже несмотря на рост рецессионных опасений, поэтому у рынка акций США есть задел для более глубокого снижения. JPMorgan, напротив, считает, что ставки на то, что инфляция достигла пика, приведут к развороту курса ФРС, и это улучшит перспективы рынка акций.

Стратеги Citi прогнозируют, что во втором полугодии S&P 500 получит поддержку со стороны устойчивости прибыли американских компаний. Кроме того, они призывают не обращать внимания на «шум вокруг пересмотра прогнозов», так как 53% всей прибыли всех компаний из S&P 500 приходится всего на 50 имен, вес которых в индексе составляет 46%.

Стратеги Jefferies ждут замедления темпов повышения ставок ФРС во втором полугодии и на этом фоне продолжают понижать рейтинги защитных секторов. На этот раз они понизили рейтинг сферы здравоохранения до «умеренно бычий».

Макроэкономическая статистика

Индекс национальной активности ФРБ Чикаго в июне: -0,19 п., без изменений (ожидался рост до 0,05 п.).

Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa в июле: -22,6 п. против -17,7 п. в июне и консенсус-прогноза на уровне -12,0 п.

Корпоративные истории

· Акции Disney (DIS) росли на 0,55%: Wells Fargo понизил цель по бумагам, отметив ухудшение перспектив бизнеса компании на фоне сложной макроэкономической ситуации

· Акции Snap (SNAP) теряли 2%: Morgan Stanley понизил рекомендацию по бумагам до «ниже рынка» с «выше рынка», отметив, что рекламный бизнес компании оказался «менее развитым», чем предполагалось. В пятницу акции компании рухнули почти на 40% после слабого квартального отчета, и их рейтинги были понижены аналитиками более чем 12 фирм

· Акции SIGA Technologies (SIGA) росли на 21% вместе с бумагами других производителей вакцин после того, как ВОЗ объявила распространение оспы обезьян международной чрезвычайной ситуацией

· Акции криптовалютных компаний дешевели на фоне возвращения цены биткоина ниже $22 000

Цены на нефть продолжают колебаться в широком диапазоне

Цены на нефть Brent демонстрируют один и тот же паттерн уже несколько сессий подряд: снижение утром с последующим отскоком. При этом две с половиной недели подряд котировки остаются внутри широкого диапазона $98,5–107,5.

Ключевые индикаторы рынка продолжают указывать на его силу: по данным Bloomberg, некоторые покупатели в Азии платят премию в $20 за баррель, чтобы обеспечить поставки некоторых смесей нефти, а спред между двумя ближайшими фьючерсами на Brent достигает почти $5 за баррель. Кривая фьючерсов на этот бенчмарк остается в устойчивой бэквордации на много лет вперед.

Впрочем, ухудшение макроэкономической статистики в ведущих экономиках мира указывает на рост рецессионных рисков. В частности, опубликованные сегодня цифры показали снижение индикатора делового климата в Германии (Ifo) до минимального уровня за два года с лишним.

На 18:40 мск:

· Brent: $100,14 (+1,79%)

· WTI: $96,58 (+1,99%)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}