Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

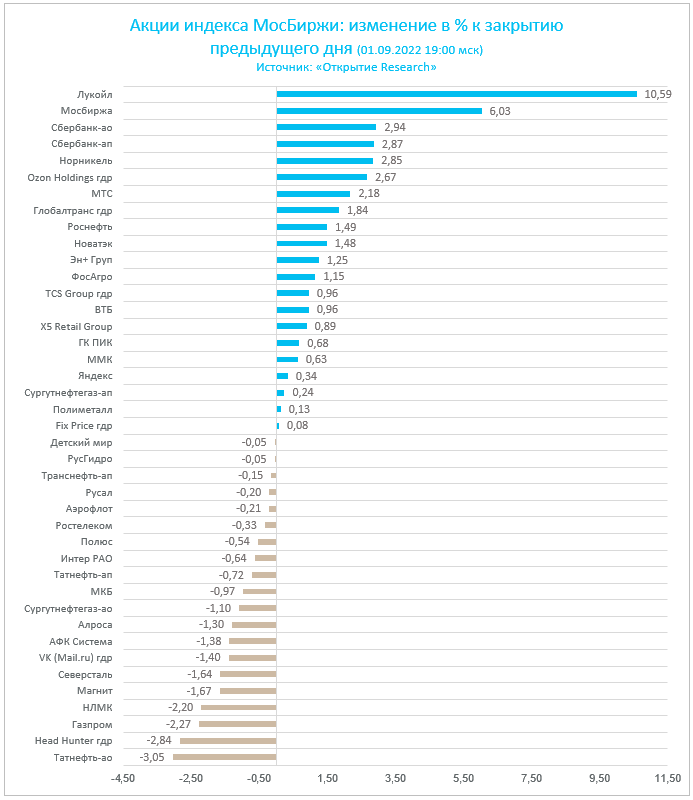

По итогам торгов в четверг, 1 сентября, индекс Мосбиржи вырос на 1,90% до 2 445,77 п. (самое высокое закрытие сессии с 13 апреля), а индекс РТС — на 1,67% до 1 279,45 п. Еще один сильный результат на фоне незначительного снижения рубля к доллару на 0,13%.

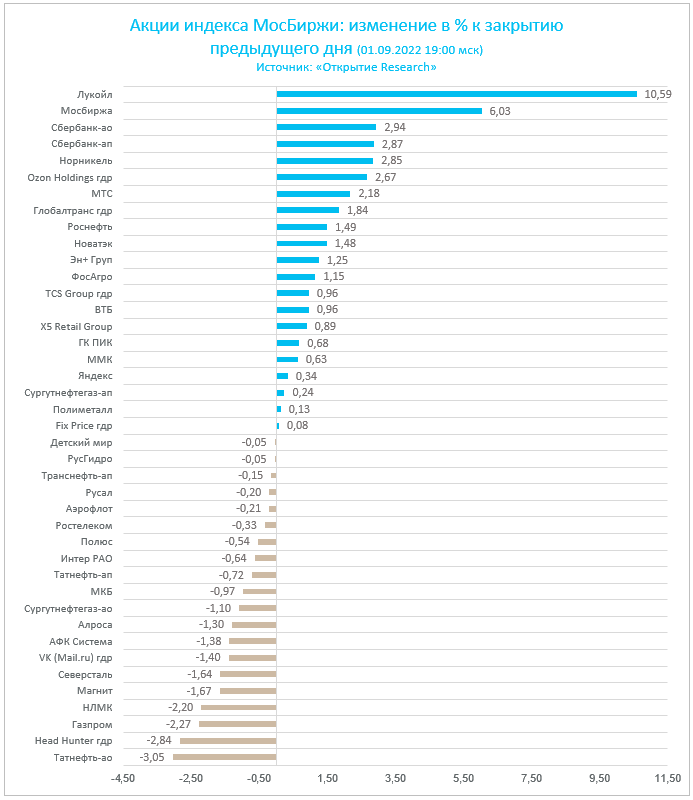

Вчера лидером роста среди компонентов индекса Мосбиржи был «Газпром», а сегодня им стал другой тяжеловес — «Лукойл». Скорее всего, эти события связаны, так как на рынке ходят слухи о том, что «Лукойл» собирается выплатить дивиденды в этом году. Напомним, что компания отложила решение о выплате дивидендов за 2021 г. до конца этого года.

Дефицит корпоративных новостей сегодня компенсировался потоком макроэкономической статистики. В среду вечером Минэкономразвития сообщило, что ВВП РФ снизился в июле на 4,3% г/г после снижения на 4,9% г/г в июне. Экономическая активность поддерживалась добывающей промышленностью, сельским хозяйством и сферой строительства.

В августе позитивные тенденции в промышленности сохранились. Согласно данным S&P Global, индекс PMI обрабатывающих отраслей РФ поднялся в августе до 51,7 п. с 50,3 п. в июле. Это самый высокий показатель деловой активности за семь месяцев. В отчете отмечается существенный рост новых заказов: мы полагаем, что уход большого числа иностранных конкурентов освободил большую долю рынка для российских производителей.

Тем не менее на рынке акций РФ назревают предпосылки для коррекции/консолидации на фоне краткосрочной перекупленности и фиксации прибыли. Кроме того, может сработать правило «покупай на ожиданиях и продавай по факту».

Итоги российского рынка

Из 10 отраслевых индексов 8 закрылись в плюсе и 2 — в минусе.

Наилучшую динамику показал сектор транспорта (+2,42%), финансы (+2,33%) и телекомы (+1,53%). Отстали электроэнергетика (-0,42%), металлы/добыча (-0,19%) и потребительский сектор (+0,06%).

По итогам дня из 41 акции индекса МосБиржи: 21 подорожала и 20 подешевели.

Внешний фон

Европа

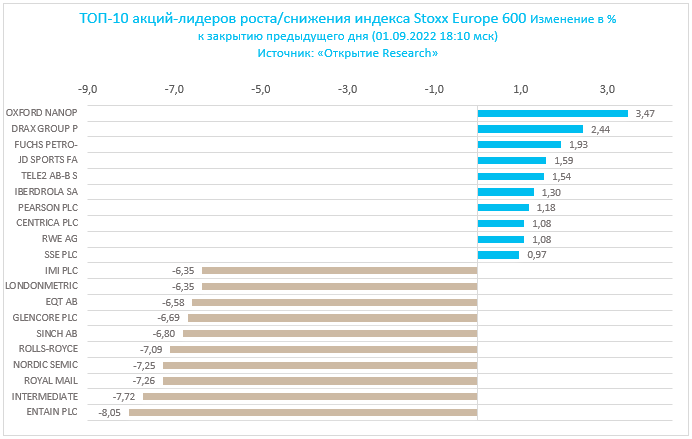

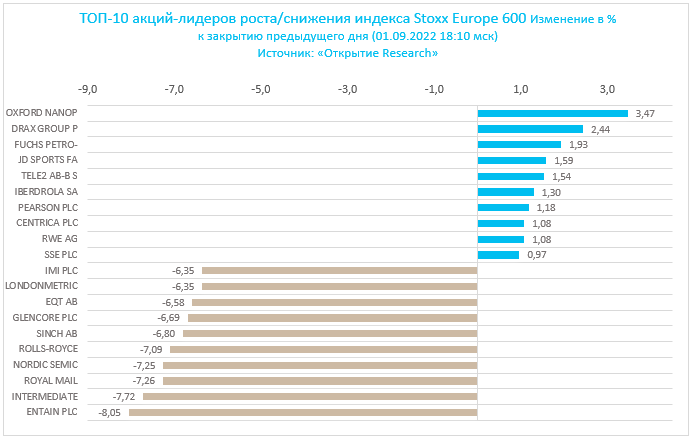

Вечером четверга Stoxx Europe 600 снижался пятую сессию подряд, достигнув минимальных значений с середины июля. На рынок акций Европы продолжают давить как минимум два старых фактора: жесткая позиция ЕЦБ и ФРС, а также продолжение политики нулевой терпимости к Covid-19 в Китае. В частности, сегодня на локдаун закрывается город Ченгду с населением свыше 20 млн человек, и это — крупнейший город Китая после Шанхая, где в этом году были введены ограничительные меры.

Напомним, что вчера несколько ведущих банков Wall Street — Goldman Sachs, Bank of America и JPMorgan Chase — повысили прогнозы по темпам повышения процентных ставок со стороны ЕЦБ. По их мнению, более высокая, нежели ожидалось, инфляция убедит европейского регулятора действовать более решительно. Все три банка теперь ждут, что на следующей неделе ЕЦБ повысит ставки сразу на 0,75%.

Несмотря на все это, стратеги Citi отмечают, что аналитики финансовых компаний продолжают придерживаться очень бычьих прогнозов по рынку акций Европы, и в прошлом подобный оптимизм предвещал новые волны снижения Stoxx Europe 600.

На 18:00 мск:

- Индекс MSCI EM — 994,11 (+0,14%)

- Stoxx Europe 600 — 407,54 (-1,83%)

- DAX — 12 612,89 (-1,73%)

- FTSE 100 — 7 145,17 (-1,91%)

США

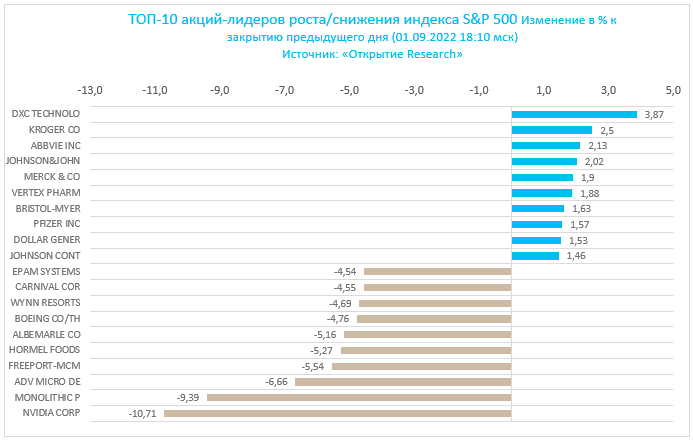

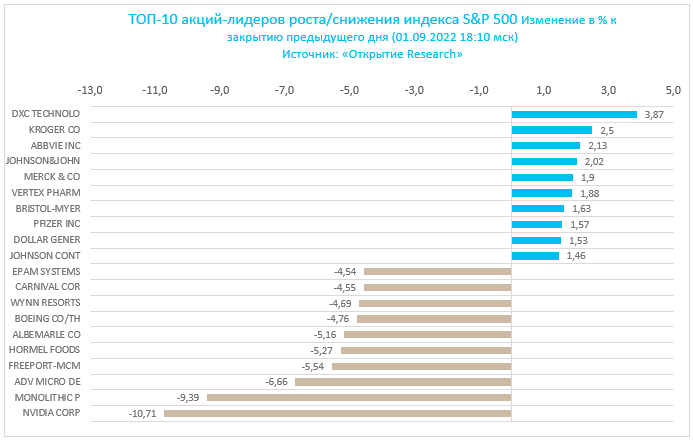

В первой половине торговой сессии четверга, 1 сентября, S&P 500 снижался пятую сессию подряд. После выступления главы ФРС Джерома Пауэлла в Джексон-Хоул 26 августа рынок акций США закрывал все сессии в минусе.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 18:00 мск снижались 9 из 11 основных секторов индекса.

Наилучшую динамику показывали ЖКХ (+0,21%), здравоохранение (+0,10%) и производство товаров первой необходимости (-0,27%). Главными аутсайдерами выступали производство материалов (-2,32%), энергетика (-2,28%) и ИТ (-2,23%).

Все недавние выступления представителей ФРС говорили о решимости регулятора продолжить повышать ставки в целях обуздания инфляции. Вот и вчера глава ФРБ Кливленда Лоретта Местер сообщила о необходимости поднять ставку по федеральным фондам выше 4% к началу следующего года и оставить ее там на какое-то время. Кроме того, она не ожидает снижения ставок в 2023 году, и это выглядит интересным заявлением, т. к. оно противоречит соответствующим ожиданиям рынка производных инструментов.

В частности, фьючерсы на ставку по федеральным фондам учитывают в ценах ее рост до пика на уровне 3,95% к марту 2023 года с последующим снижением до 3,50% к январю 2024 года.

В пятницу, 2 сентября, будут опубликованы данные по рынку труда США за август, и консенсус-прогноз предполагает, что в этом месяце вне с/х сектора страны были созданы 298 тыс. новых рабочих мест. Опубликованные во вторник сильные данные по числу открытых вакансий на рынке труда США в июле противоречат опубликованным в среду слабым цифрам от ADP по изменению числа рабочих мест вне с/х сектора США в августе.

Тем не менее в сложившихся обстоятельствах инвесторы, вероятно, предпочли бы увидеть максимально слабые данные по рынку труда США, т. к. в теории это могло бы вынудить ФРС смягчить свою позицию, чтобы попытаться избежать жесткой посадки экономики страны. Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 28,0% и 72,0% соответственно.

В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок. Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос. По данным Bloomberg, в последние 25 лет S&P 500 в среднем снижался в сентябре на 0,7%.

Макроэкономическая статистика

Число первичных заявок на получение пособия по безработице на неделе до 27 августа: 232 тыс. против консенсуса 248 тыс. и против 237 тыс. неделей ранее. Самое низкое значение с недели, закончившейся 25 июня

Индекс деловой активности в производственном секторе от ISM в августе: 52,8 п. (без изменений) против консенсуса 52,0 п.

На 18:00 мск:

- S&P 500 — 3 907 п. (-1,20%), с нач. года: -18,05%

- Dow Jones Industrial — 31 268п. (-0,77%),с нач.года: -13,94%

- Nasdaq Composite — 11 578п. (-2,02%),с нач.года: -26,00%

Нефть

Вечером четверга нефть Brent дешевела третью сессию подряд, приближаясь к минимумам середины августа. На рынок давят несколько факторов: новые локдауны в Китае, возобновление роста доллара и перспективы того, что жесткая позиция ведущих ЦБ мира спровоцирует резкое замедление глобальной экономики.

Поступают новости из G7, где министры финансов Группы, включая министра финансов США Джанет Йеллен, намерены в пятницу обсудить вопрос установления потолка цен на российскую нефть. Вице-премьер РФ Александр Новак назвал эту идею «полным абсурдом», добавив, что Россия не будет поставлять нефть и нефтепродукты компаниям или странам, которые будут вводить подобные ограничения.

В ОПЕК+ немного снизили оценки избыточного предложения нефти в текущем году до 400 тыс. б/с, а в 2023 году ожидается лёгкий дефицит на уровне 300 тыс. б/с.

5 сентября состоится совещание ОПЕК+, в рамках которого может быть озвучено предложение о сокращении добычи, если снижение котировок продолжится.

Валютный рынок

В четверг рубль показал смешанную динамку, незначительно подешевев против доллара, подорожав против евро и закрывшись почти в нулях против юаня.

По итогам августа рубль подорожал к доллару на 2,26%, к евро — на 3,23%, к юаню — на 6,54%. Последний день лета стал наименее волатильным для российской валюты с января: диапазон колебаний доллара и евро составил около 5 рублей.

Осенние месяцы обещают быть более насыщенными событиями: сегодня агентство Bloomberg сообщило со ссылкой на информированные источники о том, что в текущем году Россия может купить юаней и других дружественных валют на $70 млрд. Данная мера призвана ограничить укрепление рубля, а в дальнейшем эти активы будут проданы в рамках реализации долгосрочной стратегии по финансированию инвестиций. По информации агентства, данный план получил первичное одобрение на специальной «стратегической» встрече высших чиновников правительства и Банка России, включая Эльвиру Набиуллину.

Стоит отметить, что реализация этого плана может оказаться непростой, т. к. объем торгов в паре юань/рубль расчетами «завтра» на Мосбирже составил в августе 1,27 трлн рублей, что эквивалентно примерно всего $20 млрд при курсе доллара к рублю на уровне 60. А объем торгов другими дружественными валютами несопоставимо меньше.

В ближайшие месяцы на курс рубля могут повлиять и другие факторы: G7 может установить потолок цен на российскую нефть, а Россия может в ответ прекратить поставки тем, кто поддержит эту инициативу. Все это чревато потрясениями на рынке энергоносителей и изменением объема поступлений экспортной валютной выручки в РФ.

Кроме того, по данным источников «Ведомостей», в ближайшее время Минфин РФ готов в тестовом режиме начать покупки валюты на нефтегазовые сверхдоходы, как только будет одобрена концепция бюджетного правила. Данные факторы могут повысить волатильность российской валюты.

- Торговый объем в паре доллар/рубль составил 57,3 млрд рублей по сравнению с 72,3 млрд рублей в предыдущий торговый день. 13 дней подряд объемы не дотягивают до 100 млрд рублей.

- Торговый объем в паре евро/рубль составил 42,0 млрд рублей против 46,3 млрд рублей в предыдущий день.

- Торговый объем в паре юань/рубль составил 28,5 млрд рублей против 51,8 млрд рублей в предыдущий день

На 19:15 мск:

- USD/RUB (TOM, Мосбиржа) — 60,31 (+0,13%)

- EUR/RUB (TOM, Мосбиржа) — 59,895 (-0,92%)

- CNY/RUB (TOM, Мосбиржа) — 8,727 (+0,08%)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}