О том, насколько интересно сейчас инвестировать в акции металлургических компаний, какие риски по-прежнему актуальны в секторе и на каких компаниях этого сегмента стоит остановить свой выбор, рассуждает Константин Тютрин, «ФИНАМ».

О том, насколько интересно сейчас инвестировать в акции металлургических компаний, какие риски по-прежнему актуальны в секторе и на каких компаниях этого сегмента стоит остановить свой выбор, рассуждает Константин Тютрин, «ФИНАМ».

– Рост китайской экономики – один из важнейших драйверов на рынке металлов. Но, несмотря на то, что экономика Китая растет, акции российских металлургических компаний с февраля просто «сорвались» в крутое пике. В чем причина?

– Чистый экспорт стали из Китая в феврале достиг 925 млн. тонн – это максимальная величина. Дешевая китайская сталь сейчас заполоняет мировой рынок. Поэтому рост экономики Китая – палка о двух концах: производство обгоняет потребление и вызывает избыток стали на мировом рынке, конкурировать с этим сложно.

– Ваше мнение – акции металлургов достигли дна?

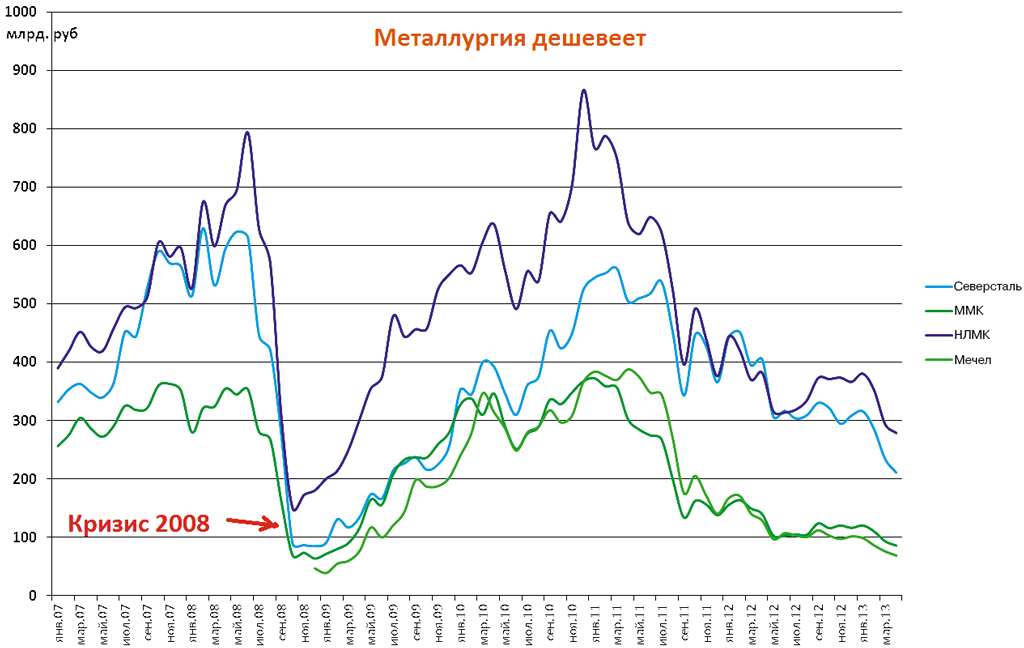

– Безусловно, даже по этой цене многие российские металлурги невероятно дешевы. Из диаграммы №2 видно, что цена на акции упала до уровней, которые были лишь в момент кризиса 2008 года. При этом признаков кризиса, сравнимого с 2008 годом, в реальности сейчас нет. Парадокс.

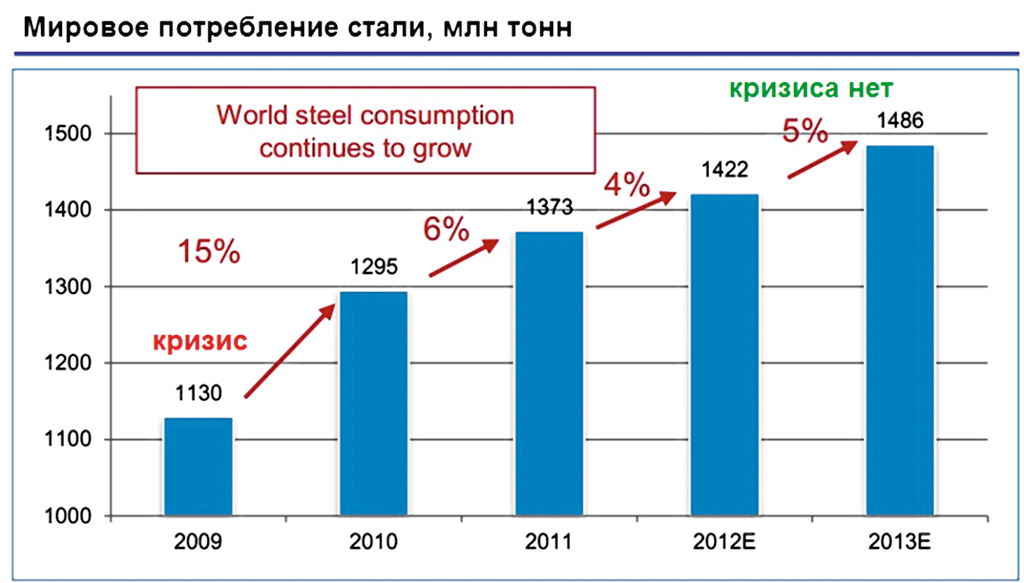

Мировое потребление стали в 2012 году было на 25% выше, чем в 2008 году. И в 2013 году оно будет еще больше (см. диаграмму №1).

Цена на горячекатаный прокат уже около года находится на уровнях 550-650$ за тонну, и выживать при текущих условиях могут не все. Тем не менее, уровень в 550-600$ является минимальным, аналогичный был зафиксирован лишь в 2005-2006гг. и 2008г.

Получается, ниже цена на сталь уже не будет. Убыточные производства закрываются по всему миру, в скором времени это вызовет дефицит стали, цена вновь начнет расти, что запустит новый сырьевой цикл. Ослабление курса рубля до 34 за доллар, будет способствовать увеличению рентабельности отечественных металлургов даже при текущих ценах на лист. Динамика на ослабление курса уже наметилась.

– На какие акции этого сектора вы делаете ставку и почему?

– Более привлекательными на наш взгляд являются акции ММК, Распадской. Это хорошо видно из сравнительной диаграммы. Уровень долга и объем производства у компаний одинаков. Капитализация же сейчас отличается кардинально. НЛМК же наоборот еще сравнительно дорог и стоит как ММК, Распадская и Мечел вместе взятые.

Распадская активно восстанавливает шахту после аварии мая 2010 года. Даже если цены на уголь в 2013 году не вырастут, компания все равно получит прибыль за счет увеличения выпуска.

Акции ММК и Распадской сейчас находятся на уровнях близких к минимальным за всю историю.

– Какие риски присутствуют в данном секторе и в целом на рынке?

– Из рисков мы видим временной фактор. Российский фондовый рынок сейчас не в фаворитах у западных инвесторов, а именно их деньги провоцируют рост на отечественном фондовом рынке.

Такое положение дел может сохраняться еще год, а возможно и месяц – точно этого никто не знает. Похожая ситуация была лишь в 2006 году, после «дела ЮКОСа». Тогда это закончилось сильнейшим за всю историю российского рынка ростом на 300%.