Изолированный от внешнего мира российский рынок больше полугода не может преодолеть боковой тренд: индекс Московской биржи зажат в диапазоне 3000-3300 пунктов. Ставка Центробанка по-прежнему высока и вряд ли пойдет вниз раньше лета 2024 года. Что делать инвесторам? На какие инструменты обратить внимание и какую стратегию предпочесть? Стоит ли ждать заметного движения на рынке акций и облигаций и что может послужить драйвером этого процесса? Своими мнениями эксперты поделились на круглом столе «Сбережения и инвестиции», организованном порталом SIA.RU и Газетой Дело.

Акции и облигации: «Стереотипы не работают»

Акции традиционно считаются более доходным инструментом, хоть и высокорискованным. Однако реальность ставит под сомнение этот стереотип: в условиях высоких процентных ставок облигации и депозиты могут показывать сопоставимую доходность. Аналитики не исключают перетока средств с фондового рынка на рынки с фиксированной доходностью.

Впрочем, сбрасывать акции со счетов тоже не стоит. У этого инструмента на ближайшие полгода есть хорошие перспективы, считает Константин Тютрин, генеральный директор иркутского представительства СОЛИД Брокер.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

– Низкая база рынка, хотя и была частично отыграна в прошлом году, все еще низкая – есть куда расти. По нашим прогнозам, рынок выйдет из полугодового «боковика», впереди нас ждет рост на три-шесть месяцев.

На что ориентироваться? На бумаги с высокой дивидендной доходностью. На наш взгляд, привлекательно выглядит Сбербанк: с фундаментальной точки зрения, есть потенциал роста стоимости акций на 26-30%. Компания заработала рекордную за всю историю прибыль – дивидендная доходность, по нашим оценкам, ожидается на уровне 14%.

Сектор ритейла тоже интересен – в частности, «Магнит». С технической точки зрения, акции реализовали фигуру «двойное дно», пробили нисходящий тренд, что дает серьезный потенциал роста в среднесрочной перспективе.

Также я бы выделил привилегированные акции «Сургутнефтегаза». Компания заплатит в этом году, наверное, самые большие дивиденды за всю историю, так что акции могут вырасти на этих ожиданиях.

Сергей Малых, директор ООО «Центум», в текущей ситуации, напротив, отдает предпочтение облигациям.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

– На мой взгляд, впереди – скорее рынок облигаций, нежели акций, – говорит эксперт. – Мы уже полгода находимся в «боковике», а вероятность роста акций в обозримом будущем несопоставима с рисками, которые возможны следом. Сейчас экономика находится под финансовым «допингом» государственных расходов на ВПК. Как только этот «допинг» прекратится, экономика может столкнуться с рецессией. В этой ситуации облигации мне представляются более интересным инструментом – на период двух-трех лет.

На мой взгляд, сейчас именно то время, когда надо подумать над покупкой «длинных» ОФЗ: если правильно выбрать момент входа, то, когда ЦБ начнет снижать ставку, можно будет заработать – как на увеличении цены облигации, так и на получении купонного дохода.

Кроме того, надо помнить, что итоговый доход по облигациям можно увеличить за счет налоговых льгот. Согласно действующему с 1 января 2014 года законодательству, прибыль от продажи ценных бумаг можно освободить от налога, если инвестор владел ими три года и более. Поэтому я захожу в ценные бумаги с прицелом на трехлетний срок.

Татьяна Степанова, директор иркутского филиала «БКС Мир инвестиций», отметила, что, когда клиент не готов самостоятельно выбирать между акциями, облигациями и другими инструментами, но хочет участвовать в рынке, он зачастую выбирает персонализированное финансовое решение, для состоятельных клиентов стандартные форматы и «коробочные» продукты не подходят.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

– Управляющие крупным капиталом – это высококлассные специалисты, имеющие опыт управления в различные фазы рынка, – рассказывает эксперт. – Они прошли не один кризис и знают, какие инструменты лучше всего себя показывают в стадиях роста, стагнации или падения. Клиент может выбрать и рисковые варианты с высоким потенциальным доходом, которые, например, состоят из фьючерсных и опционных контрактов или же участие в IPO, и консервативные решения. Также мы предлагаем клиентам облигации с плавающей ставкой, так называемые флоатеры, они опережают доход по депозитам. Но не сбрасываем со счетов и акции, наши аналитики оценивают потенциал роста индекса Мосбиржи в десятки процентов от текущих уровней.

Депозиты: «Ставка не рекордная, но приятная»

Интересным инструментом – учитывая высокую ключевую ставку Центробанка – остаются и банковские вклады. Как считает Ольга Мансурова, заместитель регионального директора по развитию розничного бизнеса ПСБ в Иркутске, в этом году их доходность останется двузначной.

Интересным инструментом – учитывая высокую ключевую ставку Центробанка – остаются и банковские вклады. Как считает Ольга Мансурова, заместитель регионального директора по развитию розничного бизнеса ПСБ в Иркутске, в этом году их доходность останется двузначной.

– В 2023 году рост ключевой ставки был планомерным – от заседания Совета директоров Центробанка к заседанию. По прогнозам самого ЦБ, существенного понижения ставки в этом году не будет, она останется в диапазоне 13,5%-15,5%. Иными словами, в этом году доходность депозитов останется двузначной. А на сегодняшний день она сопоставима с дивидендной доходностью по акциям большинства российских компаний.

Мы рекомендуем всегда диверсифицировать портфель, чтобы, кроме инвестиционных инструментов, в нём были инструменты с минимальным риском, такие как депозит и накопительный счет – удобный вариант, если надо вложить деньги ненадолго.

Валюта: «Ждем более приятных курсов»

Принцип «в любой непонятной ситуации покупай валюту», как показала практика, работает далеко не всегда. Так, в феврале-марте 2022 года бегство в стремительно дорожающий доллар стало худшей стратегией. В прошлом году курс штормило в диапазоне 80-100 рублей. Стоит ли в 2024 рассматривать валюту как инструмент сбережения? Какие еще инструменты в этих условиях будут предпочтительны?

Мнения экспертов по валютному рынку принципиально расходятся. Константин Тютрин говорит, что строить прогнозы непросто, поскольку в России слишком много «ручного» управления курсом.

– В прошлом году мы видели падение рубля до отметки 100, потом откат – после того, как отдельных экспортеров обязали продавать часть их валютной выручки. В целом, мы делаем ставку на укрепление до уровня 88 и даже 82 рублей – если не будет «черных лебедей» или новостного манипулирования.

Покупая наличную валюту, надо понимать, для чего она вам нужна. Если съездить в отпуск, то надо брать по текущему курсу. Если для сбережения – стоит дождаться более выгодных цен. На наш взгляд, в ближайшее время оптимальная отметка для долгосрочного приобретения – 88 рублей за доллар.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

Сергей Малых отмечает, что если строить прогнозы на соотношении стоимости нефти и наполнения бюджета, то закрыть бюджетный дефицит будет реально лишь с курсом не менее 101 рубля за доллар.

– Самым интересным инструментом в этом свете могут стать замещающие облигации федеральных займов, если на момент их выпуска (он ожидается в марте, а вообще, напомню, все замещающие бумаги должны быть выпущены до июля 2024 года) рубль все еще будет крепким. Тогда к доходности облигаций на момент погашения добавится и курсовая разница.

Татьяна Степанова, директор иркутского филиала «БКС Мир инвестиций», ослабления рубля в ближайшее время не ожидает, поскольку обязательная продажа валютной выручки экспортерами действует до конца апреля.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

– Вероятнее всего, этот срок продлят, потому что темпы инфляции не замедляются. Ожидаемое снижение ключевой ставки может немного ослабить позиции рубля во втором полугодии, но в целом мы считаем, что с учетом целей по инфляции финансовые власти не допустят существенных девальвационных импульсов. Сейчас мы пока находимся в курсовом коридоре 86-93 рубля за доллар – это подходящий момент для покупки квазивалютных инструментов.

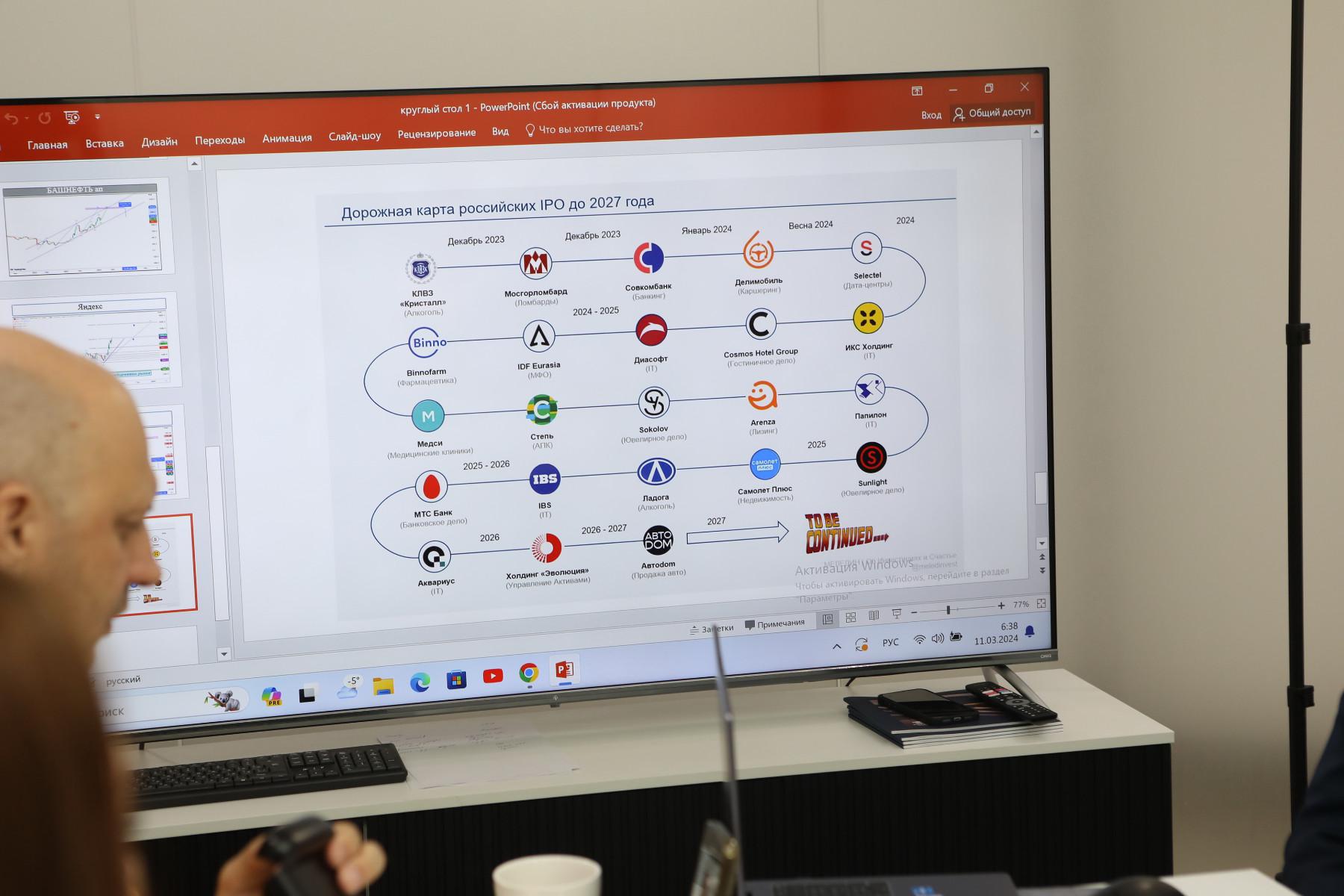

IPO: «Это хорошо, но будьте бдительны»

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

Заметным явлением на российском рынке стал бум IPO. Эксперты ожидают до 40 новых размещений в течение 2024 года. Активность эмитентов подстегивают невозможность привлечь иностранный долговой капитал и дороговизна банковских кредитов.

Производства внутри России активно развиваются – в том числе те, которые активно создают и трансформируют в рамках импортозамещения. IPO позволяет привлечь необходимые для этого средства. Разумеется, не бесплатно – выходя на размещение, компания проходит много этапов, каждый из которых требует определенных затрат, – но все же намного дешевле, чем банковский кредит.

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело

Сергей Малых считает, что выход на биржу новых компаний – это однозначно хороший знак. Особенно в ситуации, когда инструментов, доступных российскому инвестору, осталось не так много.

– Однако нужно быть очень внимательным к новым эмитентам, не имеющим еще рыночной оценки, и понимать, что далеко не во всех первичных размещениях надо участвовать. Я рекомендую обращать внимание на то, куда идут привлекаемые деньги. Очень хорошо, когда компания их направляет на развитие. Чуть хуже, если ими погашают долги. Если же владельцы компании-эмитента просто получают таким образом кэш – это сомнительная история.

На мой взгляд, высокий потенциал у бумаг, которые выпускают для привлечения средств на замещение продуктов, товаров и услуг, ушедших с российского рынка. Интересными могут быть компании, которые следуют в фарватере глобальных трендов. Скажем, мир движется в сторону экономики совместного пользования: все больше людей предпочитают не владеть автомобилем, а пользоваться услугами каршеринга или долгосрочной аренды. Следовательно, компании из этой сферы имеют серьезный потенциал роста.

Михаил Людвиг, исполнительный директор иркутского представительства СОЛИД Брокер, считает, что говорить о будущих IPO пока преждевременно: большинство компаний еще не показали отчетность.

– Но мы выработали для себя ряд правил работы с первичными размещениями. Одно из них – акции предлагаются инвесторам с дисконтом. Это подстегивает спрос и рост стоимости бумаг на рынке.

Второе правило – смотреть на величину аллокации (аллокация – это объем заявок на участие в первичном размещении, который в итоге будет удовлетворен – прим. ред.). Существует закономерность: чем выше спрос на ценные бумаги, тем ниже ее уровень. Это показывает, что акции востребованы и, скорее всего, будут успешны.

Идеальная аллокация – около 10-20% Если она больше – возрастают риски. Удовлетворение заявок более чем на 50% означает, что для инвестора такое IPO будет неудачным. Если аллокация меньше 10%, то складывается ситуация, когда инвесторы привлекают крупные суммы, чтобы получить больше акций, фактически замораживают эти средства, а на выходе получают небольшое количество бумаг и маленькую доходность. В таких размещениях выгоднее участвовать не только на свои средства, но и с учётом заёмного плеча.

Третье правило: рекламная кампания выхода на биржу, которую ведет эмитент, должна быть заметной. Чем она активнее, тем больше вероятность, что IPO окажется удачным.

Наконец, надо определиться со стратегией: на какой срок заходить в акции той или иной компании. Для нас это чаще всего сделка на два дня: подать заявку, дождаться первого подскока – обычно это 20-27% – и выйти из позиции.

Елена Демидова

Читайте также:

Фото: Андрей Фёдоров для SIA.RU и Газеты Дело