Оптимистов на российском фондовом рынке почти не осталось – инвесторы охотно поддерживают только негативные настроения с западных рынков. Значит ли это, что в мае пора «выходить в деньги»? Или сейчас самое время «быть жадным» по формуле Баффета? На вопросы отвечает Константин Тютрин из компании «Финам».

Оптимистов на российском фондовом рынке почти не осталось – инвесторы охотно поддерживают только негативные настроения с западных рынков. Значит ли это, что в мае пора «выходить в деньги»? Или сейчас самое время «быть жадным» по формуле Баффета? На вопросы отвечает Константин Тютрин из компании «Финам».- На российском рынке акций ситуация принципиально не меняется. Он практически не реагирует на рост внешних рынков, но активно подхватывает негатив. Почему?

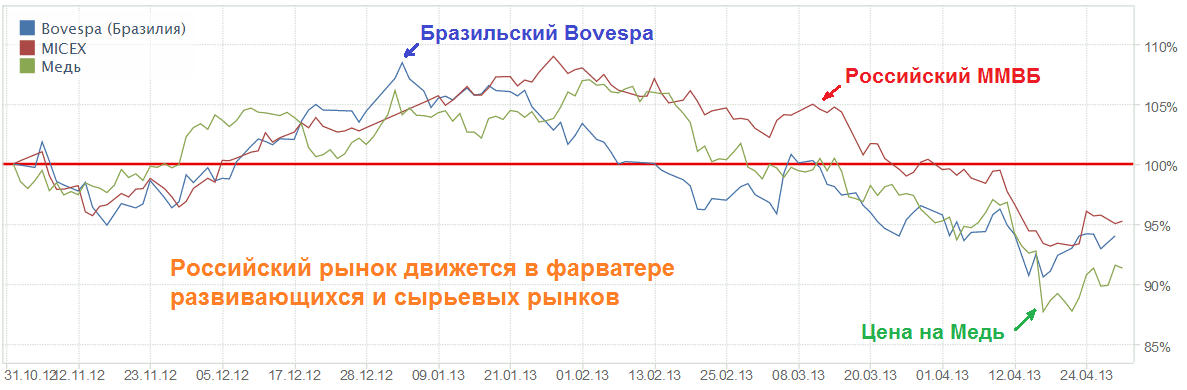

- Поведение российского рынка с начала 2013 года действительно несколько необычно. Однако отсутствие корреляции с внешними ориентирами – это лишь иллюзия. Отечественный рынок продолжает двигаться в общемировом тренде, поменялась лишь система координат.

Да, мы больше не следуем за рынками США, Германии, Великобритании, как это было раньше. Но важно понимать, что дело тут вовсе не во внутрироссийских факторах. Аналогичная динамика сейчас и на большинстве других развивающихся рынков, наблюдается полное сходство и с товарным рынком. Наглядным примером могут служить графики бразильского индекса Bovespa и цен на медь.

- О чем это может говорить? На данном этапе развивающиеся рынки не участвуют в том празднике жизни, который идет в США или Европе. Очевидно, западные инвесторы устали ждать роста с развивающихся рынков и капитулируют. Более того, российский рынок еще и является аутсайдером, т.к. имеет сильную зависимость от цен на сырье, а они на минимумах.

- О чем это может говорить? На данном этапе развивающиеся рынки не участвуют в том празднике жизни, который идет в США или Европе. Очевидно, западные инвесторы устали ждать роста с развивающихся рынков и капитулируют. Более того, российский рынок еще и является аутсайдером, т.к. имеет сильную зависимость от цен на сырье, а они на минимумах.

- Можно сказать, что российский рынок сейчас в стадии апатии и разочарования, инвесторы уже не верят, что солнце когда-либо выглянет из-за туч. Оптимистов и крупных игроков не осталось, поэтому и позитив отыгрывать некому. Желающих же подхватить негатив предостаточно. Это объясняет невнятную динамику российского рынка, когда он не реагирует на рост, но подхватывает негатив.

- Май, как правило, - период распродаж на фондовом рынке. Но в этом году рынок толком и не рос: в феврале, марте, апреле мы видели падение. К чему готовиться инвесторам в мае-июне?

- У нас оптимистичный прогноз. В рост никто не верит, все проводят аналогии с прошлым годом и ждут майских распродаж. Инвесторы сейчас в отчаянии. С точки зрения эмоционального окраса, май был бы наилучшим месяцем для смены настроений. Мы ждем смены курса российского ЦБ в ближайшее время и продолжение снижения ставки ЕЦБ, что станет драйверами роста.

- Некоторые аналитики проводят аналогию с 2008 годом, когда рынок вел себя «несезонно» и начал падать еще загодя, в марте. Вы допускаете повторение этой ситуации?

- В принципе на рынке может быть все. Аналогий с 2008 годом мы не видим. Текущий кризис растянут во времени. Тем не менее, продолжение снижения, но в меньших масштабах, еще возможно.

Рассматривая самый пессимистичный вариант, мы полагаем, что оснований для более масштабного снижения, чем 1200 пунктов по ММВБ, нет. Российский рынок вряд ли уйдет ниже торгового диапазона последних трех лет.

- Когда всем страшно, надо быть жадным, считает Уоррен Баффет. Надо ли сейчас быть жадным? Насколько велики риски дальнейшего снижения?

- Вопрос непростой. Если выделять сектор электроэнергетики и некоторые акции сектора металлургии, то здесь есть бумаги, по которым сейчас хорошее время быть жадным. Сектор энергетики, например, упал так, как будто электричество научились передавать по воздуху. Компании стоят гроши, несмотря на то, что это монополии.

Насколько велики риски? Если мы говорим о ситуации в целом и пытаемся «поймать дно», то снижение еще возможно. Сектор энергетики уже не один год ждет реформ, которых по-прежнему нет. В металлургии дефицита продукции также еще не наблюдается. Цены на сталь по-прежнему низки. Тем не менее, акции всегда опережают реальные изменения, а реформы или рост цен на продукцию при ее дефиците - это неизбежные процессы. Поэтому предполагаем, что при покупке акций по текущим неоправданно низким ценам существует только временной риск.

- Какую стратегию сейчас лучше выбрать, чтобы обезопасить свои инвестиции, а в дальнейшем получить неплохой доход?

- Для того, чтобы получить неплохой доход и одновременно обезопасить инвестиции, сейчас есть хорошие возможности.

Например, обращаем внимание на акции ГМК «Норильский никель». Уже известно, что следующие два года компания будет платить очень высокие дивиденды. Акции к весне 2014 года могут подорожать на 25%. В случае снижения рынка дивиденды удержат акции от падения.

Если российский ЦБ начнет снижать ставки и опустит рубль до 34 за доллар, станут интересными префы Сургутнефтегаза. Слабый рубль резко увеличит прибыль компании, что напрямую отразится на дивидендах. В случае снижения рынка высокие дивиденды также удержат акции от падения. Хороший пример – 2012-2013 годы.

Вообще акции стоит покупать в мае, после закрытий реестров – можно рассчитывать на 20-30% дохода к весне 2014 года. В случае с Сургутнефтегазом можно подождать решение ЦБ по ставке в мае.