Взносы работодателей на накопительную пенсию после 2014 года были заморожены. Но то, что к тому времени аккумулировалось на счете, сохранилось – и в 2024-м государство дало возможность забрать эти деньги из госсистемы обязательного пенсионного страхования и перевести их в личную программу долгосрочных сбережений. Как работает ПДС? Чем отличается от депозитов и накопительной пенсии? На эти и другие вопросы нам ответили генеральный директор НПФ Сбербанка Александр Зарецкий и руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский.

1. Что такое программа долгосрочных сбережений?

ПДС – это накопительно-сберегательный продукт для граждан с финансовой поддержкой государства. Как пояснил Александр Зарецкий, с его помощью любой совершеннолетний гражданин может накопить средства – например, в качестве прибавки к будущей пенсии.

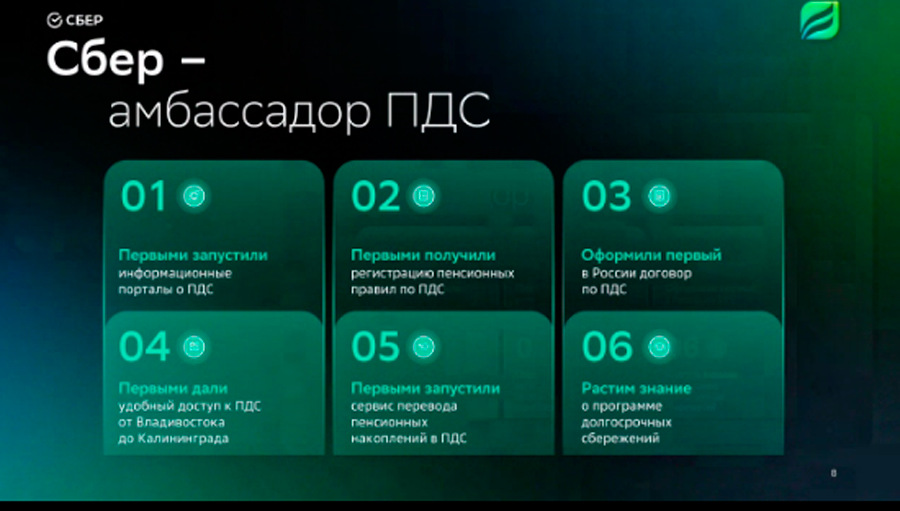

– Откладывать с программой можно и на любые другие долгосрочные цели, например, на загородную недвижимость, оплату образования, своё дело. В отличие от депозитов и накопительных счетов договор ПДС заключается не с банком, а с негосударственным пенсионным фондом. На сегодняшний день в стране действует 37 НПФ. 16 из них уже вступили в программу долгосрочных сбережений. Первым, кто это сделал, стал НПФ Сбера.

2. На какой срок заключается договор ПДС?

В соответствии с условиями программы, минимальный срок – 15 лет либо до достижения гражданином-участником программы 55 лет (для женщин) и 60 лет (для мужчин).

– После истечения этого срока забрать сумму можно либо всю единоразово, либо периодическими выплатами, – рассказал Александр Зарецкий. – Например, молодой человек в 25 лет может открыть ПДС, а в 40 лет получить накопленную сумму с полученным на нее инвестиционным доходом. Другой пример: женщина в 50 лет может заключить договор ПДС, а выплаты (или накопленную сумму) начать получать в 55. Впрочем, при желании программу можно продолжить копить деньги и дальше.

3. В чем отличие ПДС от накопительной пенсии, которую государство «заморозило» в 2014 году?

Накопительная пенсия формировалась у работающих граждан с 2002 по 2014 годы. Из пенсионных взносов работодателей 6% отчислялись на накопительный счет работника в Пенсионном фонде РФ или в негосударственном пенсионном фонде, если гражданин перевел эти средства в НПФ. Как подчеркнул Александр Зарецкий, более 70 миллионов россиян имеют такие накопления.

– После 2014 года взносы работодателей на накопительную пенсию были заморожены. Но то, что к тому времени аккумулировалось на счете, сохранилось, и в 2024 году государство дало возможность забрать эти деньги из государственной системы обязательного пенсионного страхования и перевести их в личную программу долгосрочных сбережений.

Принципиальное отличие в том, что средства по программе долгосрочных сбережений вносит сам гражданин. Работодатель в этом не участвует. Однако на взносы по ПДС можно получить софинансирование со стороны государства. Кроме того, на накопления ПДС распространяется система страхования, как на депозиты.

4. Можно ли снять эти деньги раньше, чем через 15 лет или до достижения пенсионного возраста?

В отличие от накопительной пенсии, часть средств или весь капитал, сформированный в рамках ПДС, можно получить досрочно. По словам Александра Зарецкого, на сегодняшний день есть два условия, при которых это возможно, – необходимость дорогостоящего лечения и потеря кормильца семьи.

– Однако Сбер ведет переговоры с Минфином о том, чтобы расширить этот список. Например, внести такие пункты как приобретение инвалидности, обучение детей или первый взнос по ипотеке.

5. Средства в программу долгосрочных накоплений можно перевести только из НПФ или из Пенсионного фонда России тоже?

Средства можно перевести как из ПФР, так и из негосударственных фондов.

– Но важно понимать, что даже если подать заявление сейчас, фактический перевод состоится в начале следующего года, – отметил Александр Зарецкий. – Таким образом государство дает гражданину время обдумать такой важный шаг: хочет ли он переводить деньги из государственной системы в личные сбережения. И если он передумает, то до конца года есть возможность отменить заявление. Потому что обратного пути уже не будет: перевести деньги назад в систему обязательного пенсионного страхования не получится.

6. В чем будет заключаться участие государства?

В первые три года действия программы государство готово софинансировать взносы граждан – и это одно из важных преимуществ ПДС, по мнению Александра Зарецкого.

– Размер софинансирования зависит от дохода: для тех россиян, чей средний ежемесячный доход не превышает 80 тысяч рублей, государственная доплата составит 1 к 1. Иными словами на каждый внесенный рубль государство добавить еще один рубль. Для граждан с доходами 80-150 тысяч на каждый рубль государство добавит 50 копеек. Если средний ежемесячный доход будет превышать 150 тысяч рублей, то прибавка составит 25 копеек на рубль.

Рассчитывать размер дохода будет налоговая служба по итогам года. Исходя из эти данных государство будет определять пропорцию доплаты, положенную конкретному участнику программы.

Минимальная сумма, с которой начинается софинансирование, – 2 тысячи рублей в год, максимальная – 36 тысяч рублей в год. Доплата рассчитывается на человека – заключить два договора ПДС в разных пенсионных фондах можно, но получить на каждый по 36 тысяч рублей софинансирования не получится.

7. В чем отличие от депозита или накопительного счета?

Депозиты, по словам Руслана Вестеровского, – это краткосрочные инструменты. Высокая доходность сейчас предлагается, как правило, на совсем короткие сроки. Таким образом, депозиты надо закрывать, открывать новые…

– Для многих граждан это достаточно хлопотно. Тогда как ПДС – это «игра вдолгую». Другой момент: допустим, вы открыли депозит, на 10 тысяч рублей. Чтобы внести следующие 10 тысяч, вам надо ждать окончания срока депозита или открывать следующий. Так можно открыть и 5-10 депозитов и запутаться в них.

Кроме того, по ПДС сумма, защищенная Агентством по страхованию вкладов в два раза выше, чем у банковских вкладов, – 2,8 миллиона рублей, против 1,4 миллиона.

Наконец, для накопления в рамках ПДС предусмотрен более привлекательный налоговый режим. Если ваши депозиты превышают 1 млн рублей, вам придется заплатить подоходный налог с дохода на них. При программе долгосрочных сбережений вы не платите на выходе налога, более того, получаете еще и налоговый вычет.

Максимальная сумма взносов по программе долгосрочных сбережений, на которую оформляется вычет, – 400 тысяч рублей. Соответственно, можно вернуть до 52 тысяч рублей уплаченного НДФЛ. Причем вычеты по ПДС не суммируются, например, с вычетами по добровольному долгосрочному страхованию.

8. Каковы риски подобных долгосрочный инвестиций?

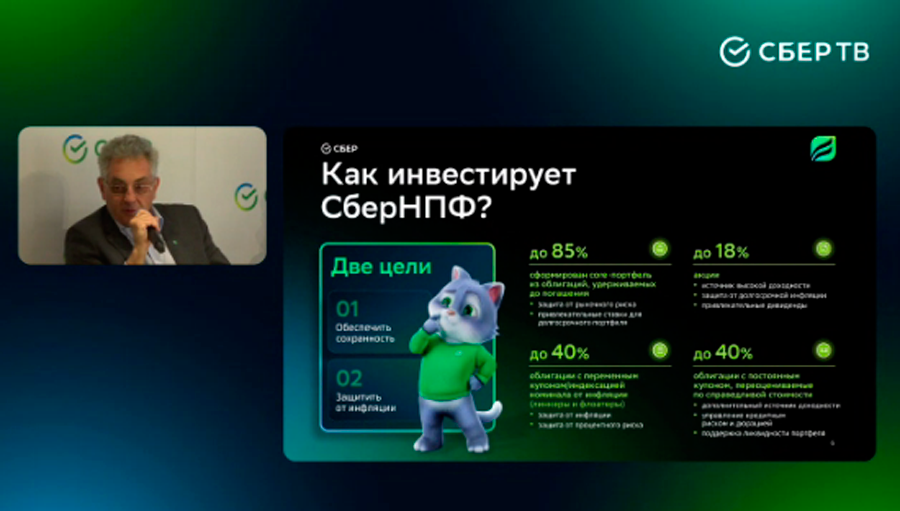

Основные риски инвестирования – это падение фондового рынка и банкротство организации, которая управляет деньгами граждан. Но, как подчеркнул Руслан Вестеровский, негосударственные пенсионные фонды в России работают с начала 1990-х гг.

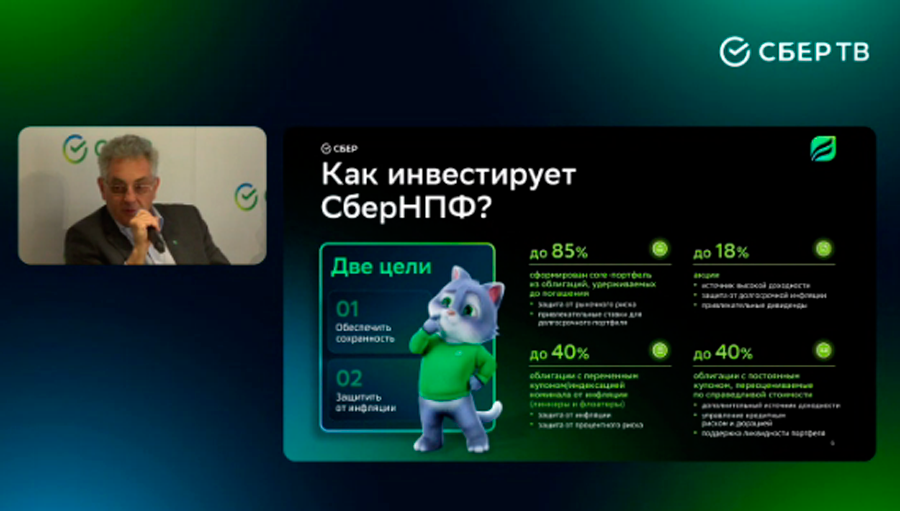

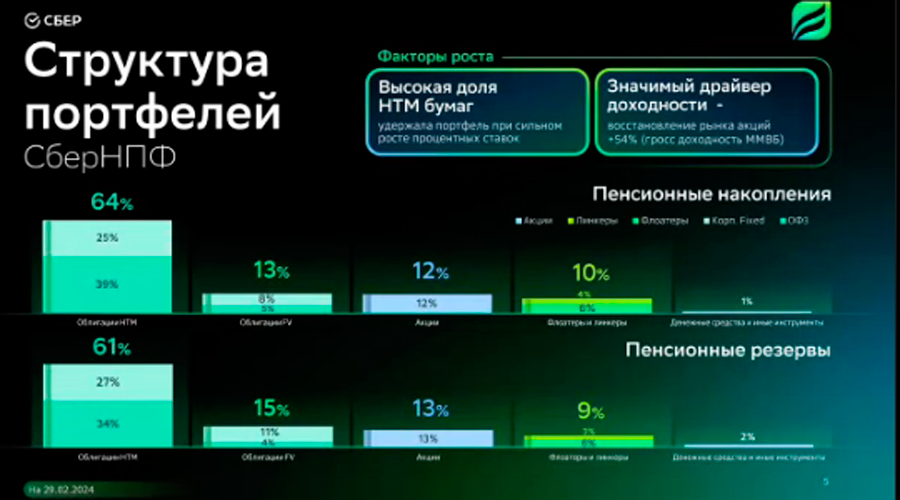

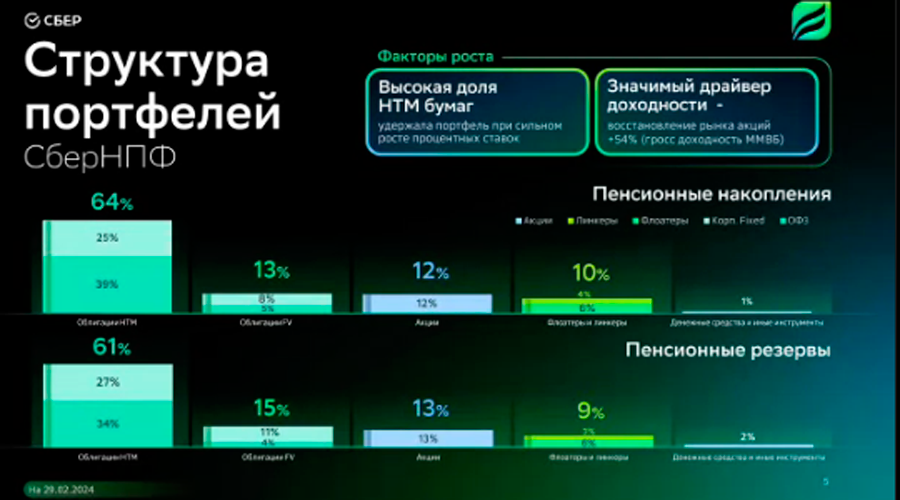

– Что касается колебаний фондового рынка, то по закону НПФ не могут быть убыточными. Поэтому фонды инвестируют средства в финансовые инструменты пусть и не с такой высокой, как у акций, зато гарантированной доходностью. Например, основу портфеля СберНПФ по пенсионным накоплениям составляют облигации, удерживаемые до погашения, – примерно 64%, еще 13% – это облигации, которые оцениваются по рыночной стоимости, 10% – облигации с номиналом, который индексируется на уровень инфляции (так называемые «линкеры»), и 12% – акции, которые обеспечивают более высокую доходность. Остальное – около 1% – это денежные средства и прочие финансовые инструменты.

9. НПФ показывали в среднем невысокую доходность: в 2017-2021 годах – на уровне 5%. В чем преимущества новой программы для граждан, если по депозитам сегодня можно получить больше?

СберНФП в 2023 году показал доходность по договорам обязательного пенсионного страхования – 10,24% годовых, по индивидуальным пенсионным планам – 10,97%, по индивидуальным пенсионным планам со стратегий «Недвижимость» – 12%, рассказал Руслан Вестеровский.

– На первый взгляд, кажется, что это не так много – на фоне депозитов, которые сегодня показывают доходность до 15-16% годовых. Однако надо учитывать, что такие проценты – это скорее «отклонение от нормы», связанное с высокой ставкой рефинансирования, установленной Центробанком РФ. Уже к концу этого года ЦБ РФ анонсирует ее снижение, а следом за ней будет откорректирована и доходность по депозитам. В прошлом были периоды, когда процент по банковским вкладам не превышал 4-5%.

НПФ Сбер сейчас откладывает в портфель облигации, который держит до погашения, с доходностью 12,5% и дюрацией в 5-10 лет. Иными словами, мы зафиксировали доходность на этот срок. И когда ставка ЦБ пойдет вниз, этот инструмент начнет обыгрывать депозиты и инфляцию.

В целом же ПДС стоит рассматривать, скорее, как инструмент сбережения, а не получения высокого дохода. Наша задача – чтобы средства гражданина за 15 лет, как минимум не «съела» инфляция.

10. Где можно узнать подробнее про ПДС?

Можно прийти в любое отделение Сбербанка и попросить менеджера, чтобы он познакомил с программой долгосрочных сбережений. Другой вариант – зайти на сайт sberbank.ru и вбить запрос в строку поиска.

– По предложенной ссылке можно перейти на портал, где подробно рассказывается, как работает программа, даны ответы на часто задаваемые вопросы. Кроме того, на портале есть калькулятор, с помощью которого можно рассчитать размер взносов, необходимый для того, чтобы к определенному сроку иметь нужную сумму, – добавил Александр Зарецкий.

Читайте также:

- 280 тысяч договоров долгосрочных сбережений в СберНПФ открыли россияне с начала 2024 года.

- 2,5 миллиарда рублей – общая сумма взносов.

- Около 6 миллиардов рублей – сумма переведенных пенсионных накоплений

- 8 тысяч рублей – средний взнос при открытии договора ПДС

- Более 30 тысяч граждан перевели свои накопления из НПФ в программу долгосрочных сбережений.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}