Процедура банкротства набирает популярность среди россиян. Только в текущем году открыто 480 тысяч дел о банкротстве физлиц, а к 2029-му, по прогнозам аналитиков, в стране будет уже 2 млн банкротов. Одновременно увеличивается и число «раздолжнителей» — компаний, которые обещают легкое избавление от кредитов и непосильных платежей. Однако зачастую они не только не помогают, но и усугубляют положение должника. О том, чем опасны «раздолжнители», как им противостоять и кто на самом деле может помочь с финансовой реабилитацией, шла речь на круглом столе с участием экспертов Сбера и СМИ.

Процедура банкротства набирает популярность среди россиян. Только в текущем году открыто 480 тысяч дел о банкротстве физлиц, а к 2029-му, по прогнозам аналитиков, в стране будет уже 2 млн банкротов. Одновременно увеличивается и число «раздолжнителей» — компаний, которые обещают легкое избавление от кредитов и непосильных платежей. Однако зачастую они не только не помогают, но и усугубляют положение должника. О том, чем опасны «раздолжнители», как им противостоять и кто на самом деле может помочь с финансовой реабилитацией, шла речь на круглом столе с участием экспертов Сбера и СМИ.

Вместо списания — новые кредиты

Стоимость услуги по погашению задолженности перед банками и микрофинансовыми организациями обычно составляет несколько процентов от суммы долга. При этом в подавляющем большинстве случаев проблема не решается — а человек оказывается должен еще больше.

— Банк России рекомендует физическим лицам проявлять осмотрительность и воздержаться от заключения договоров с организациями, предоставляющими подобные услуги, — говорит регулятор.

Предупреждение не теряет актуальности: «раздолжнители» открывают офисы по всей стране, активно рекламируются и предлагают всем желающим избавление от долгов и кредитов — как без банкротства, так и через него, в упрощенном или судебном порядке.

— Часто в своей рекламе они говорят, что списание долгов — это мера государственной поддержки. Это откровенная неправда. В России действует закон о банкротстве, который регулирует процедуру, никакой госпрограммы такого рода у нас нет, — отмечает Арсений Колобов, заместитель председателя Байкальского банка Сбербанка.

Обманули и оставили в долгах

Фото: Андрей Фёдоров

Жительница Бурятии Анна обратилась к «раздолжнителям», увидев рекламу «легкого банкротства». Просроченных платежей у женщины на тот момент не было, но хотелось снизить ежемесячную долговую нагрузку. За обещанные услуги она отдала фирме 90 тысяч рублей. Однако никакой помощи не получила и в итоге была вынуждена возвращать потраченные деньги через суд.

По словам экспертов, это еще не самые страшные последствия, к которым может привести обращение к «раздолжнителям».

Так, очень часто они рекомендуют клиентам специально не платить по обязательствам в течение 3 месяцев, в том числе игнорировать платежи за услуги ЖКХ и налоги, чтобы соответствовать критериям потенциального банкрота.

— Они не объясняют людям, что в процедуре банкротства есть риск расстаться со всем имуществом, с машиной, с квартирой, если это не единственное жилье. Или предлагают имущество «спрятать», переоформить на родственников, что может обернуться для человека серьёзными проблемами с законом, — объясняет Арсений Колобов.

Нередко посредники вынуждают людей брать дополнительные кредиты, чтобы оплатить их услуги, и оформлять кредитные карты в банках, тем самым увеличивая сумму долга, иногда очень существенно.

— Никто не предупреждает, что суд может отказать в прохождении банкротства, если придет к выводу, что человек сознательно завысил свои обязательства перед кредиторами. Может получиться так, что у него были кредиты на миллион, он по совету «раздолжнителей» взял еще 500 тысяч, а суд ему отказал в освобождении от обязательств. В итоге он выходит из процедуры уже с полуторакратной нагрузкой и с гораздо меньшими возможностями решить проблему, — предупреждает эксперт Сбера.

Реклама со звездами и план по продажам

Фото: Андрей Фёдоров

Специалисты отмечают, что в сфере банкротств работают и добросовестные юристы, которые оказывают профессиональную помощь, консультируют должников, предупреждают о последствиях и предлагают адекватные пути выхода. Очень важно уметь отличить таких экспертов от «раздолжнителей».

Один из признаков недобросовестных посредников — агрессивная реклама. В объявлениях «раздолжнители» обещают списать долги легко и быстро. Нередко используются фотографии знаменитостей — для усиления эффекта и повышения доверия.

«Красные флаги» в общении с такими «специалистами» — это рекомендации оформить дополнительные кредиты, обналичить кредитки или переписать имущество на родственников. Добросовестные юристы или финансовые управляющие никогда не дадут таких советов.

Должна насторожить и 100%-ная гарантия результата. Процедура банкротства — сложная, комплексная, со множеством переменных на каждом из этапов. Из-за обилия подводных камней точно оценить перспективы и заранее обещать успех не могут даже опытные специалисты.

И, наконец, не стоит иметь дело с компанией, явно нацеленной на получение комиссии. Если офис выглядит как отдел продаж, и с первого взгляда видно, что люди там только выполняют план, то от них тоже лучше держаться подальше.

Сначала — в банк

Фото: Андрей Фёдоров

Возможные меры противостояния «раздолжнителям» сегодня обсуждаются на разных уровнях.

— Есть законодательная инициатива, в том числе с участием Сбербанка, по формированию реестра финансовых советников, которые будут уполномочены давать консультации по оформлению банкротства. Центробанк активно поддерживает эту инициативу. Очень важно, чтобы квалифицированные специалисты получили преимущество перед недобросовестными посредниками, по сути мошенниками, — комментирует Арсений Колобов.

Уже с 1 января следующего года вступят в силу и ограничения на рекламу тотального списания долгов. В частности, нельзя будет обещать полное освобождение от кредитов и призывать не платить по обязательствам.

В каждое объявление в обязательном порядке нужно будет добавлять предупреждение о негативных последствиях банкротства и рекомендацию предварительно обратиться к кредитору.

К этому же призывают и эксперты рынка. Они подчеркивают: самый безопасный и надежный путь урегулировать задолженность — обратиться напрямую в банк или финансовую организацию, где оформлено обязательство.

Банк напрямую заинтересован в том, чтобы должник остался финансово состоятельным, и предлагают варианты, которые позволят избежать банкротства. Человек в этом случае сохраняет свою кредитную историю и деловую репутацию, а вместе с ними целый ряд прав, которых лишается банкрот, — от возможности оформить займ на общих основаниях до работы на руководящих позициях.

От кредитных каникул до комплексного урегулирования

Фото: Андрей Фёдоров

У каждого банка есть свои программы поддержки для людей в трудной ситуации, в том числе предписанные законом. Это возможность отсрочки платежа, реструктуризация долга, кредитные каникулы, мировое соглашение.

Один из самых простых и при этом эффективных способов облегчить обслуживание кредита — это перенос платежа. Он оформляется без визита в банк, в приложении СберБанк Онлайн.

В более сложной ситуации, например, при потере работы или подтвержденном снижении дохода более чем на 30%, можно оформить кредитные каникулы — отсрочку платежей на срок от 3 до 6 месяцев. Упростит положение и реструктуризация — уменьшение ежемесячного платежа за счет продления срока кредитования. Эти варианты не увеличивают основной долг заемщика, не влекут за собой штрафов или иных санкций, но увеличивают переплату.

При необходимости Сбер поможет и с комплексным урегулированием задолженности — в случае, если человек должен нескольким банкам сразу.

Процедура с последствиями

Фото: Андрей Фёдоров

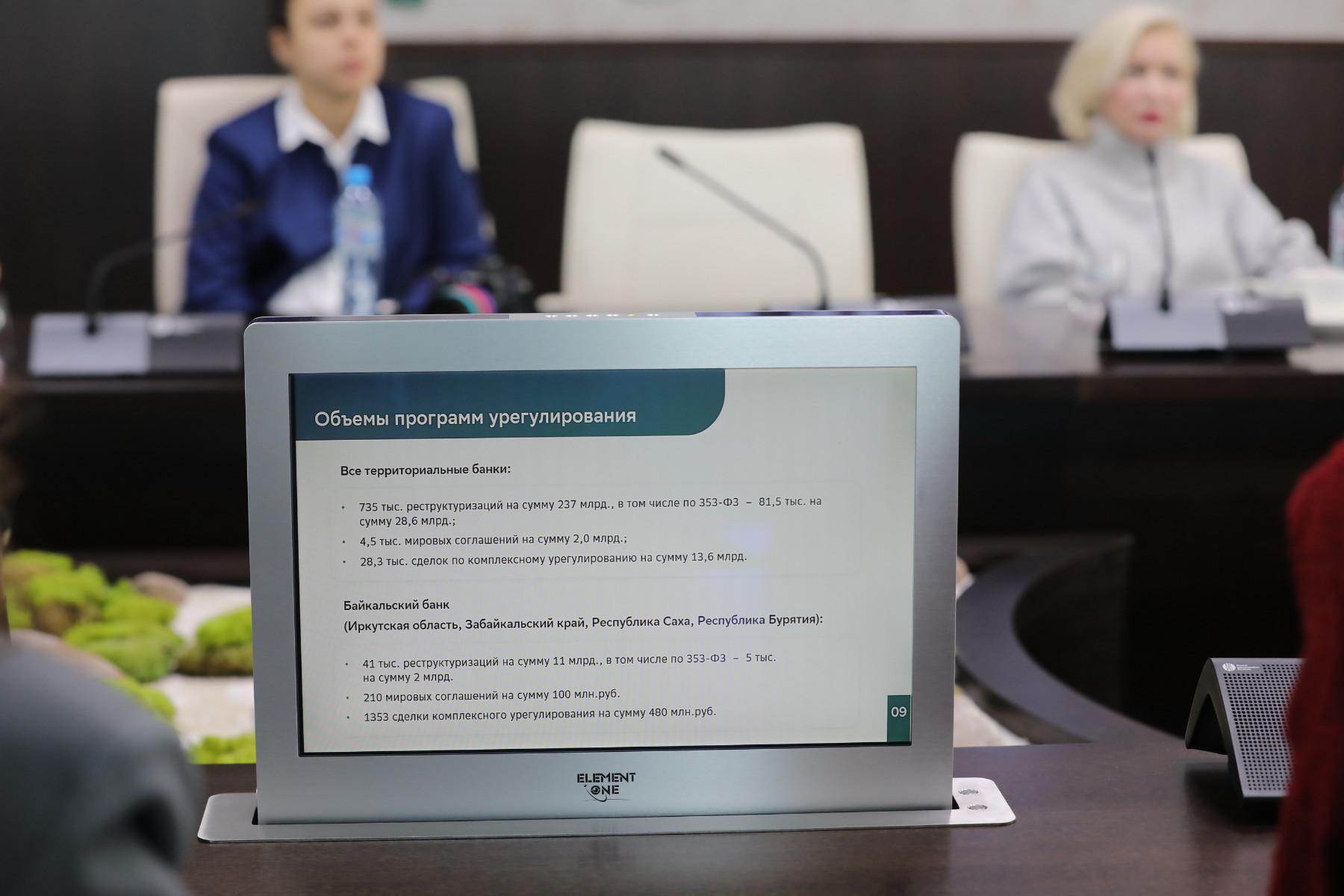

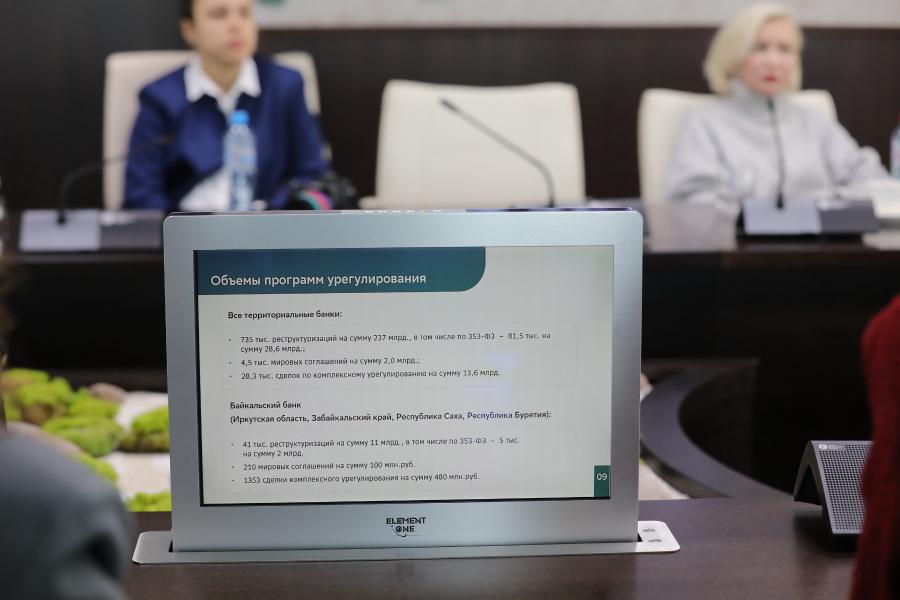

О востребованности банковских программ урегулирования говорит статистика: только в этом году на территории присутствия Байкальского банка проведено более 40 тысяч реструктуризаций на сумму 11 млрд руб., заключено 210 мировых соглашений на сумму 100 млн руб. и оформлено 1353 сделки комплексного урегулирования на сумму 480 млн.

За этими цифрами стоят тысячи людей, которые получили приемлемое решение проблемы, сохранили кредитную историю и деловую репутацию, могут и дальше пользоваться финансовыми инструментами и строить планы на будущее.

Читайте также:

При этом банки не выступают против процедуры банкротства, если она действительно необходима, и подробно консультируют по этой теме.

— Банкротство — это абсолютно цивилизованная процедура, но у нее есть определенные последствия, в том числе отложенные во времени. Даже спустя годы тот факт, что человек проходил процедуру, может иметь значение при заключении крупных сделок и получении кредита, — подчеркивает Арсений Колобов.

Эксперты напоминают: даже в самой сложной тревожной ситуации важно сохранять спокойствие, мыслить критически и не доверять обещаниям о «полном списании всех долгов» и «легком банкротстве». И, конечно, оценивать свои возможности и риски, принимая решение об оформлении любого кредита или займа.