Руководитель розничного бизнеса РОО «Иркутский» банка ВТБ Владимир Чернышев (слева) и РОО «Братский» Дмитрий Степаняк.

Фото: А. Фёдоров

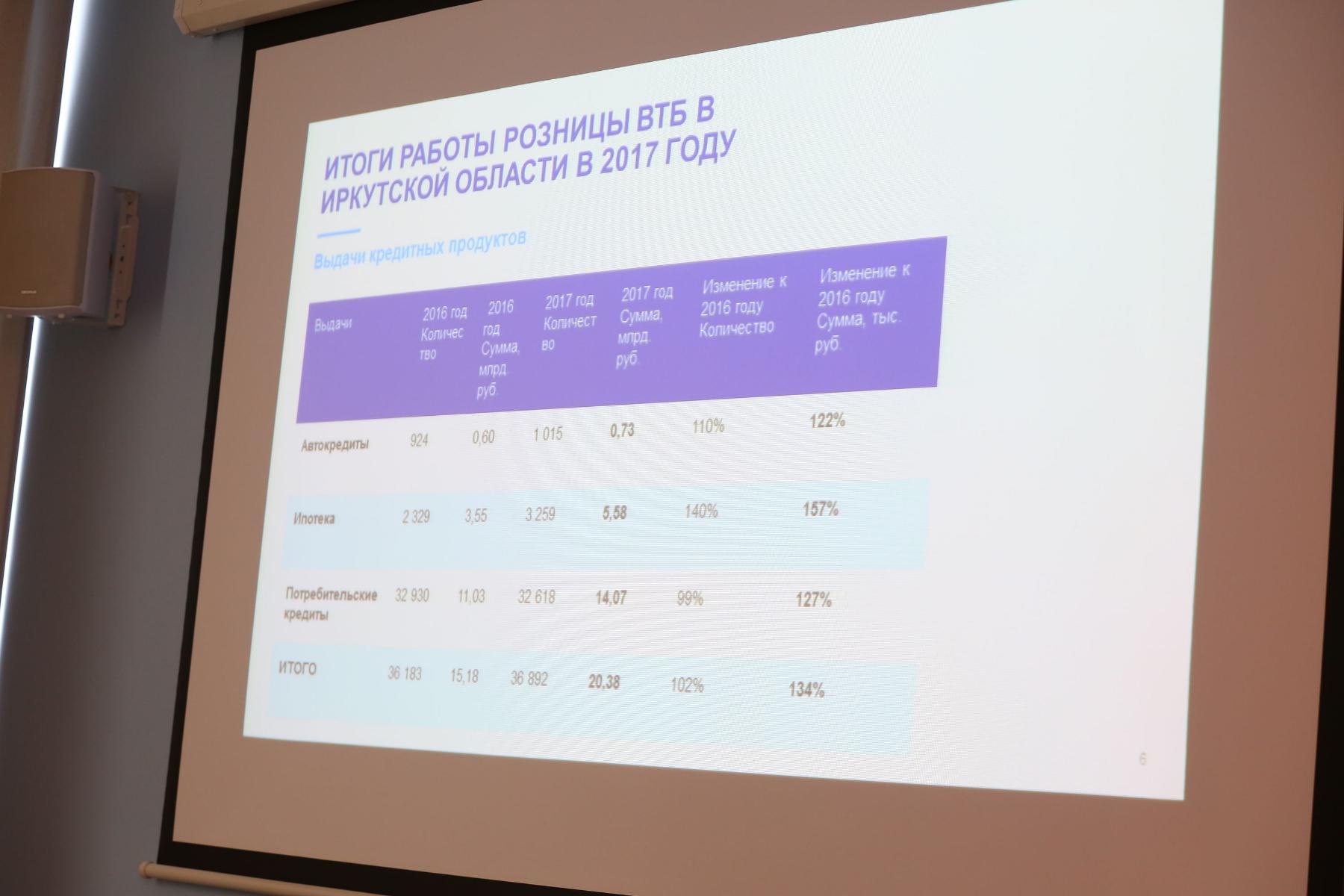

Объем розничных кредитов, выданных банком ВТБ в Иркутской области в 2017 г., увеличился на 34%, превысив 20 млрд рублей. В результате розничный кредитный портфель банка в регионе достиг 41 млрд рублей. Что послужило драйвером роста кредитного портфеля? От каких факторов будет зависеть динамика рынка автокредитования? Об этом в рамках пресс-конференции рассказали руководитель розничного бизнеса РОО «Иркутский» банка ВТБ Владимир Чернышев и РОО «Братский» Дмитрий Степаняк.

ВТБ показал рост по всем основным показателям розничного бизнеса в регионе. «Драйвером роста в 2017 году была ипотека, – отметил Дмитрий Степаняк. – Объем выдач ипотечных кредитов увеличился в более чем в 1,5 раза – до 5,6 млрд рублей. За год улучшить жилищные условия смогли более 3 тыс. семей из Иркутской области. Портфель ипотечных кредитов за год увеличился на 14%, до 14,8 млрд рублей».

Дмитрий Степаняк, руководитель розничного бизнеса РОО «Братский» банка ВТБ.

Фото: А. Фёдоров

Самый крупный портфель – потребительский. С января по декабрь банк выдал более 32 тыс. кредитов наличными на общую сумму более 14 млрд рублей. Это почти на 30% больше, чем по результатам 2016 года. Портфель кредитов наличными достиг 22,7 млрд рублей.

«Потребкредитов в 2017 году выдано на 3 млрд рублей больше, чем в 2016 году, хотя по количеству показатели остались на уровне предыдущего года. Рост объемов связан в первую очередь с увеличением средней суммы кредита», – отметил Владимир Чернышев.

Объем автокредитования по итогам 2017 года вырос на 22%, достигнув 732 млн рублей. На приобретение автомобилей банк выдал в регионе более 1 тыс. кредитов. Портфель ВТБ в данном сегменте составил 1,2 млрд рублей.

Владимир Чернышев, отвечая на вопрос про факторы, которые могут повлиять на выдачу автокредитов, подчеркнул, что рост рынка автокредитования будет зависеть, во-первых, от возобновления госпрограмм.

Владимир Чернышев, руководитель розничного бизнеса РОО «Иркутский» банка ВТБ.

Фото: А. Фёдоров

«О них до сих пор спрашивают клиенты. В конце года был легкий ажиотаж, о сейчас ряд программ с господдержкой по автокредитованию закрылся и спрос на автокредиты снизился. Во-вторых, от наличия автомобилей в салоне, не все готовы долго ждать. В-третьих, от величины процентной ставки. Когда коммерческая ставка составляет 14% годовых, а по госпрограмме – 6,7% годовых, – это практически в два раза, это очень серьезная разница, которая повлияет на спрос».

Несмотря на рост выдач в 2017 году по сравнению с 2016 годом, портфель автокредитов сжался на 8%, или на 210 млн рублей, а кредитных карт на 5%, или на 120 млн рублей. Владимир Чернышев объяснил это тем, что темпы выдачи не успевают за гашением продукта. Для этого нужно больше продавать.