Фото: А. Фёдоров

Новая волна кризиса может накрыть мировую экономику уже через год-два, считает Сергей Хестанов, советник по макроэкономике гендиректора «Открытие Брокер». У всех крупнейших экономик мира есть свое «черное облако», Россия – не исключение. Несмотря на внешнее благополучие, в России не могут побороть низкие темпы роста экономики, падение доходов граждан, а ослабление рубля властями используется всякий раз, как на горизонте появляются бюджетные проблемы. Своим видением ситуации Сергей Хестанов поделился на конференции «Инвестиции в условиях торговых войн» в Иркутске.

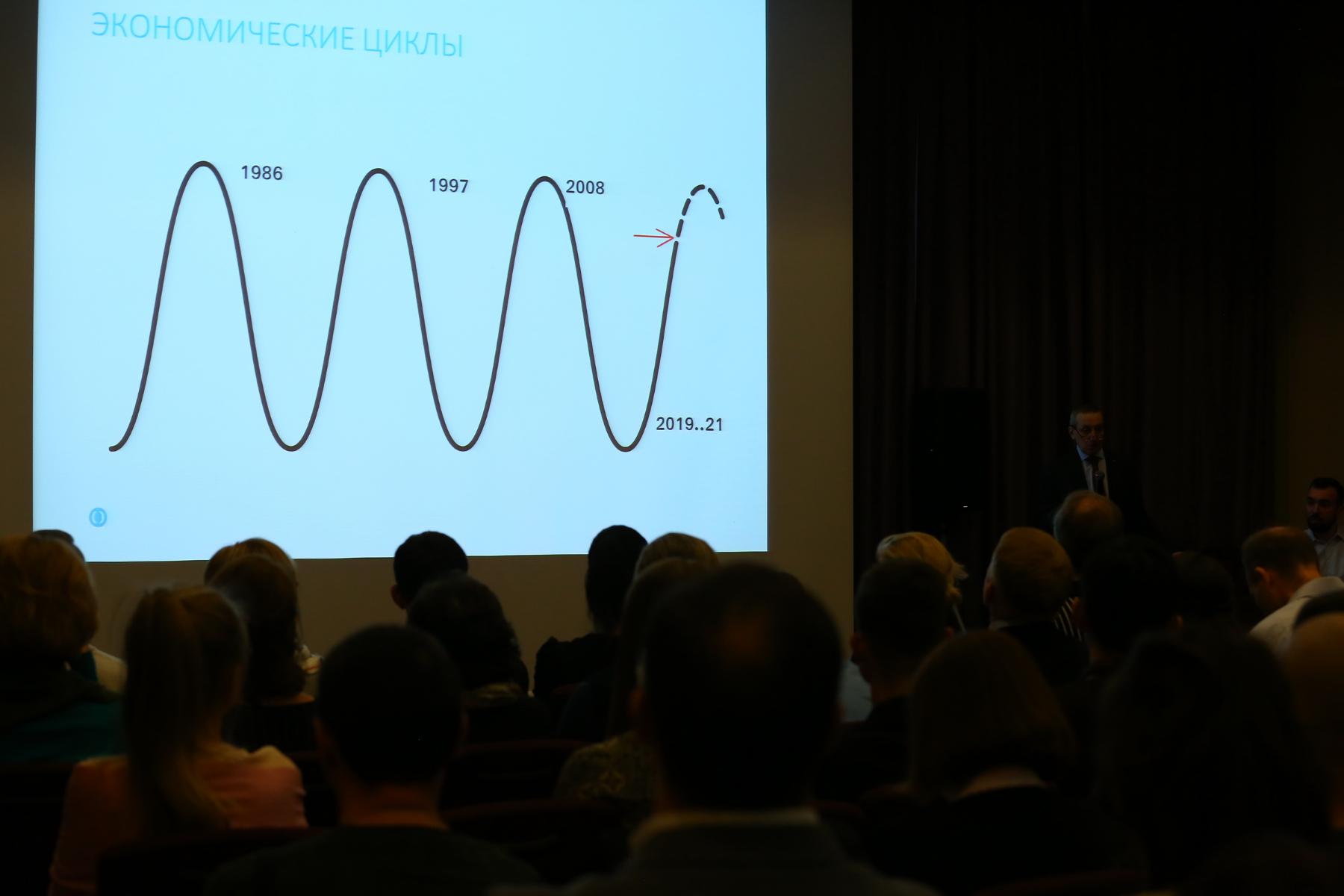

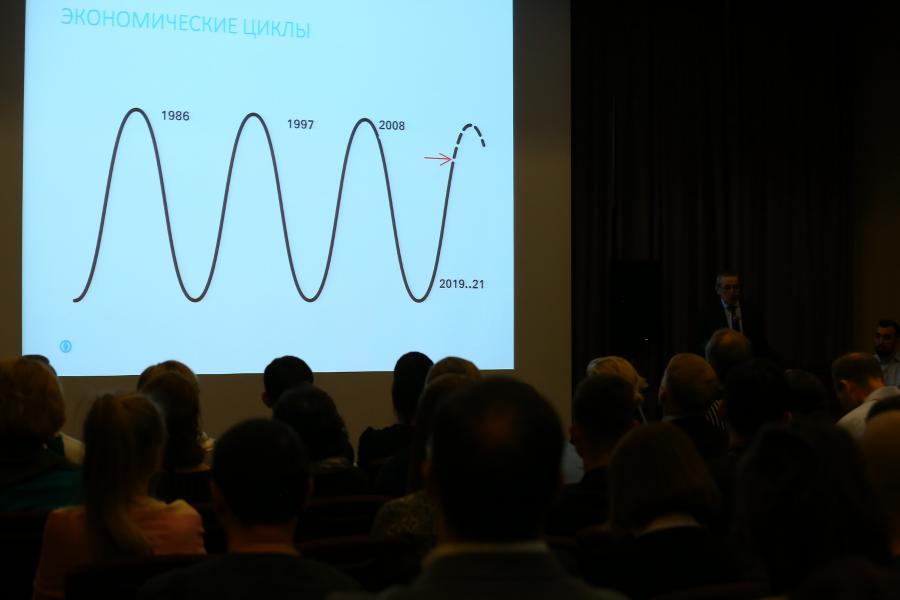

До следующего кризиса осталось недолго…

Растет мировая экономика и, как следствие, российская. Но до следующего кризиса осталось совсем мало времени: год-два.

– Экономика циклична. Люди моего поколения помнят три цикла падения цен на нефть. В 1986-м году, когда цены рухнули с $40 до ниже $10, и далее мы увидели драму – распад Советского Союза. Затем цены на нефть рухнули в 1997-м году, и через год в августе 1998-го был дефолт. 2008 год, я думаю, у всех в памяти. Если продолжить временной ряд на графике, то следующий кризис можно ожидать в районе 2019-2021 гг.

Фото: А. Фёдоров

… но возможность заработать еще есть

Текущая фаза экономического цикла характеризуется тем, что в конце цикла роста чаще всего рынок показывает достаточно бурную динамику.

– Вспомните, как резко рос фондовый рынок перед обвалом в 2008. Темпы были очень высокими. С другой стороны, точное время, когда произойдет кризис, к сожалению, определить невозможно. Великий инвестор из Омахи Уоррен Баффет любит повторять, что гораздо легче прогнозировать, что произойдет, чем, когда произойдет.

Фото: А. Фёдоров

Основная проблема в США – торговый баланс…

Если посмотреть с высоты птичьего полета на самую крупную экономику мира – США, то там все достаточно благополучно. ВВП растет, даже немного ускоряется, в стране рекордно низкая безработица, инфляция чуть ниже 2%.

– А вот график, который отражает проблему – это торговой баланс. Начиная с 90-х, США тратят на покупку чужих товаров и услуг гораздо больше, чем продают своих товаров, поэтому имеют отрицательный торговый баланс. И именно эта причина заставляет господина Трампа вести агрессивную политику по введению пошлин. Жить в условиях отрицательного торгового баланса не очень полезно для американской экономики.

Фото: А. Фёдоров

Что касается процентных ставок, в 2008-2016 гг. был период дешёвых денег, кредитные ставки были очень низкие. Если вам занимают деньги под меньший процент, чем уровень инфляции, то это подталкивает к вложению в самые широкие классы активов – будь то акции, недвижимость, различные бизнесы. Тем не менее период низких процентных ставок закончился, ставку подняли и американцам удалось нормализовать свою денежно-кредитную политику. Что это значит? Если произойдет очередной кризис, ставку есть куда снижать.

… а в Европе – нулевые процентные ставки

Темпы роста экономики в еврозоне намного скромнее, чем в США. Безработица низкая, хотя и в два раза выше безработицы в штатах.

– Секрет прост – пособие по безработице в Европе более щедрое, чем в США. Быть тунеядцем в Германии гораздо приятнее, чем в штатах. Но безработица не является проблемой. Инфляция ниже, чем хочет европейский ЦБ, но показатель не является пугающим. А вот что является проблемой еврозоны, так это нулевые процентные ставки. Если возникнет потребность, простимулировать экономику за счет снижения ставок они не смогут.

Проблема Китая – падающие международные резервы

Темпы роста в Китае – предмет зависти многих.

– Хотя они и притормозили немного в последнее время, но в абсолютных цифрах это 6,5% – для нас просто недостижимые цифры. С инфляцией Народный банк Китая научился работать. Процентная ставка в Китае не слишком большая, не слишком маленькая. Захотят снизить – есть куда, захотят повысить – тоже возможность есть. Все прекрасно. А вот китайское «черное облако» на горизонте – это международные резервы.

Фото: А. Фёдоров

С точки зрения структуры экспорта-импорта российские и китайские экономики до боли похожи. Обе страны значительные деньги зарабатывают за счет экспорта. Отличие только в том, что Россия экспортирует сырье и продукцию первого передела, а Китай экспортирует труд. И для нас, и для Китая экспорт – очень важная статья. А для экспортно-ориентированных экономик очень важный показатель устойчивости – это международные резервы.

В Китае резервы росли до 2015 года, а потом заметно упали. Было четыре трлн долларов – серьезная сумма даже в масштабах мировой экономики, сейчас около трех триллионов. За несколько лет потеряна четверть международных резервов. Идет много споров о причинах падения, пока точно сказать нельзя. Но с точки зрения здравого смысла это говорит о том, что в китайской экономике растут структурные проблемы.

Кроме того, у каждой страны есть такое понятие как критическое значение международных резервов. Для России это ориентировочно 200 млрд долларов, для Китая – два трлн долларов. Если построить график линейной регрессии по китайским резервам и линию критического значения резервов, то видно, что в районе 2020-2021 года эти линии пересекутся, а в экономике произойдут болезненные процессы. И это довольно сильный косвенный аргумент в пользу того, когда ждать следующий экономический кризис.

А что в России?

В России время застоя, низкой инфляции и падения доходов граждан. В 2016 году, судя по графику ВВП, формально закончился кризис. Экономика растет, но темпы роста очень низкие.

– Для людей моего поколения, которые помнят Советский Союз, это ассоциируется с эпохой застоя. Как ни странно, история повторяется. В эпохе застоя есть свои плюсы: монетарным властям проще принимать решение, потому что предсказуемость многих параметров выше. Из минусов: если застой длится довольно долго, у граждан это вызывает некую социальную усталость и апатию. С одной стороны, время у нас еще есть, застой длится пока недолго, но с другой стороны – бесконечно долго пребывать в такой ситуации для страны не очень хорошо.

Фото: А. Фёдоров

Кроме того, смущает, что в структуре ВВП очень велика доля госпроектов – стадионов к чемпионатам мира, крымский мост, атомные подводные лодки и т.д. Эти проекты стоят дорого, когда они реализуются, ВВП растет. Но! Деньги от реализации этих проектов на благосостояние россиян никак не влияют. Почти никак.

Судя по динамике розничных продаж, мы также вышли из кризиса. Однако, если сравнивать сегодняшний рост розничных продаж с ростом, например, 2000-2008 гг., есть одно большое отличие. Что происходило тогда? Росли и розничные продажи, и благосостояние граждан. Это было заметно всем россиянам. Сейчас в отличии от того времени, благосостояние граждан не растет, доходы падают пятый год подряд.

Из хороших новостей – у нас положительный торговый баланс, т.е. страна зарабатывает больше валюты, чем тратит. С точки зрения государственных финансов ситуация выглядит устойчиво. Почему это важно? Напомню, что даже небольшой уход в минус торгового баланса, как в 1998 году, грозит экспортно-ориентированной экономике большими потрясениями.

У государства всё будет хорошо, но не у граждан

Международные резервы России растут, внешний долг снижается. Резервы превысили внешний долг. О чем это говорит? При самых худших вариантах событий, санкциях, никакой катастрофы с внешним долгом не будет.

– Но здесь просится шутка товарища Саахова: «А ты не путай свою личную шерсть с государственной!». Когда я говорю, что с финансами все будет хорошо, это не подразумевает граждан, а подразумевает государство.

Все имеет свою цену. Экономика та наука, которая говорит, что происходит и за счет чего происходит. За интенсивное накапливание резервов мы платим довольно слабым рублем.

Ослабление рубля – это такая палочка-выручалочка для наших властей, которая решает любую бюджетную проблему. Если текущие котировки нефти и доллара сравнить с тем, что было 10 лет назад, когда нефть стоила столько же, многие заметят, что доллар был совсем другим.

Фото: А. Фёдоров

Почему так происходит? Потому что тогда Минфин и ЦБ с такой интенсивностью резервы не накапливали. Если бы сейчас они вели себя также, как и 10 лет назад, то доллар стоил бы в районе 48-50 рублей. Сейчас рубль гораздо слабее, чем мог бы быть.

Зачем это российским монетарным властям?

Возможно, они ждут увеличения международного давления. Зная, структуру доходов и расходов российского бюджета понятно, что как только возникает бюджетная трудность, простейший способ ее преодолеть – это ослабить рубль.

А чтобы народу не было так грустно, по телевизору включат песню об импортозамещении. Вы заметили: как рубль падает, так это песня усиливается?

Фото: А. Фёдоров

Инфляция низкая, но от кашля она не спасёт

Низкая инфляция – это некий новый феномен для российской истории. Даже повышение НДС с 1 января 2019 года несильно пока сказалось на ценах.

– Но надо понимать за счет чего у нас низкая инфляция в стране?

Есть такой старый анекдот. У человека сильный кашель, он прибегает к врачу и просит:

– Доктор, срочно вылечите меня от кашля.

Врач говорит:

– Никаких проблем.

И накидывает на него удавку, больной почти посинел, но кашля нет… Это примерно о том, как в России победили инфляцию.

Оборотная сторона низкой инфляции в том, что достигнуто это за счет очень жесткой денежно-кредитной политики, высокой положительной реальной ключевой ставки и низкого потребительского спроса.

Поэтому кашля нет, но вряд ли лечение идет хорошо. Долго в таком режиме Россия не протянет.

Фото: А. Фёдоров