Шульгин Михаил, начальник отдела глобальных исследований «Открытие Инвестиции»

Российские акции уверенно подорожали по итогам среды, 5 апреля. Ключевая особенность дня заключалась в том, что рублевый индекс, хоть и не попытался атаковать достигнутый во вторник максимум с 14 апреля 2022 г. на уровне 2511,5 п., но и не смог упасть ниже 2480 п. И в результате закрылся на самом высоком уровне с 13 апреля 2022 г.

На 19:00 мск:

- Индекс МосБиржи — 2 500,80 п. (+0,82%), с нач. года +16,1%

- Индекс РТС — 987,51 п. (+0,41%), с нач. года +1,7%

- Stoxx Europe 600 — 456,59 п. (-0,16%), с нач. года +7,5%

- DAX — 15 520,17 п. (-0,53%), с нач. года +11,5%

- FTSE 100 — 7 662,94 п. (+0,37%), с нач. года +2,8%

- S&P 500 — 4 082,79 п. (-0,43%), с нач. года +6,3%

- VIX — 19,55 п. (+0.55 пт), с нач. года -2.12 пт

- MSCI World — 2 796,78 п. (-0,24%), с нач. года +7,5%

Внешний фон нельзя однозначно назвать позитивным для российского рынка. Панъевропейский индекс Stoxx Europe 600 вновь завершил торги в красной зоне. Окончательные данные за март по индексам деловой активности (PMI) еврозоны и отдельных стран региона показали рост в месячном сопоставлении, но оказались несколько хуже первоначальных оценок. Тем не менее динамика индексов указывает на устойчивое восстановление экономики региона после замедления летом-осенью.

Акции в США, как и во вторник оставались под давлением продаж. По данным ADP, число рабочих мест вне с/х сектора США выросло в марте всего на 145 тыс., что оказалось заметно ниже консенсуса на уровне 200 тыс. Публикация спровоцировала новое снижение доходностей гособлигаций США, и это говорит о том, что инвесторы видят мало возможностей для ФРС продолжать повышение процентной ставки. Тем не менее на американском рынке инвесторы были обеспокоены повышением рисков рецессии во второй половине текущего года.

Цена нефти Brent не смогла с начала недели закрепиться выше $86/барр., а в среду ушла даже ниже $85/барр. Снижение аппетита к риску на рынке акции и рост опасений по поводу рецессии также негативно сказывается на динамике черного золота. При этом индекс доллара отскочил от минимальных значений со 2 февраля, но цены на золото, обновившие сегодня максимум с марта 2022 года, продемонстрировали очень скромную коррекцию.

На 19:15 мск:

- Brent, $/бар. — 84,87 (-0,08%), с нач. года -1,2%

- WTI, $/бар. — 80,44 (-0,33%), с нач. года +0,2%

- Urals (инд. Средиземноморье), $/бар. — 59,77 (-2,34%), с нач. года -6,7%

- Золото, $/тр. унц. — 2 022,85 (+0,12%), с нач. года +10,9%

- Серебро, $/тр. унц. — 24,94 (-0,25%), с нач. года +4,1%

- Алюминий, $/т — 2 342,50 (-1,18%), с нач. года -1,5%

- Медь, $/т — 8 788,00 (+0,42%), с нач. года +5,0%

- Никель, $/т — 22 665,00 (-1,98%) с нач. года -24,6%

Российский фондовый рынок продолжает отыгрывать ослабление рубля. Доллар в среду прибавил 32 копейки до 79,835, евро подорожал почти на 49 копеек до 87,293, а юань подскочил на 7,5 копеек до 11,578.

Несмотря на слабость рубля, техническая перекупленность рынка достаточно высокая и она требует коррекции, тем более что реальных поводов для продолжения роста в ближайшее время уже нет. Поэтому позитивом для рынка будет консолидация в узком диапазоне 24450–2500, но нельзя исключать и более глубокой просадки.

На 19:15 мск:

- EUR/USD — 1,0915 (-0,35%), с начала года +2,0%

- GBP/USD — 1,2466 (-0,28%), с начала года +3,2%

- USD/JPY — 131,12 (-0,45%), с начала года +0,0%

- Индекс доллара — 101,799 (+0,21%), с начала года -1,7%

- USD/RUB (Мосбиржа) — 79,835 (+0,40%), с начала года +14,2%

- EUR/RUB (Мосбиржа) — 87,2925 (+0,56%), с начала года +17,5%

Дивидендная доходность индекса МосБиржи составляет 8,4 %. Индекс торгуется с коэффициентом 2,2 к прибыли за прошедший год (P/E).

Ключевые новости дня

Минфин РФ с 7 апреля по 5 мая планирует направить на продажу иностранной валюты в рамках бюджетного правила 74,6 млрд рублей, ежедневный объем продажи составит эквивалент 3,7 млрд рублей по сравнению с 5,4 млрд руб. в период с 7 марта по 6 апреля.

Как сообщил Минфин, по состоянию на 1 апреля 2023 г. объем ФНБ составил 11,906 трлн рублей или 7,9% ВВП, прогнозируемого на 2023 год. Объем китайских юаней составил 292,6 млрд (-2,5% к марту или -7,47 млрд юаней), объем золота в обезличенной форме составил 527,38 т. (-2,2% к марту или -11,9 т.).

Правкомиссия по иностранным инвестициям РФ одобрила сделку по продаже российских активов испанской группы Inditex, сообщил замглавы Минпромторга Виктор Евтухов.

В фокусе

Ozon Holdings (OZON) 6 апреля планирует опубликовать финансовые результаты (МСФО) за 4 квартал и 12 месяцев 2022 г.

«Группа Позитив» (Positive Technologies) 6 апреля планирует опубликовать финансовую отчетность по итогам 2022 г.

Итоги российского рынка

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

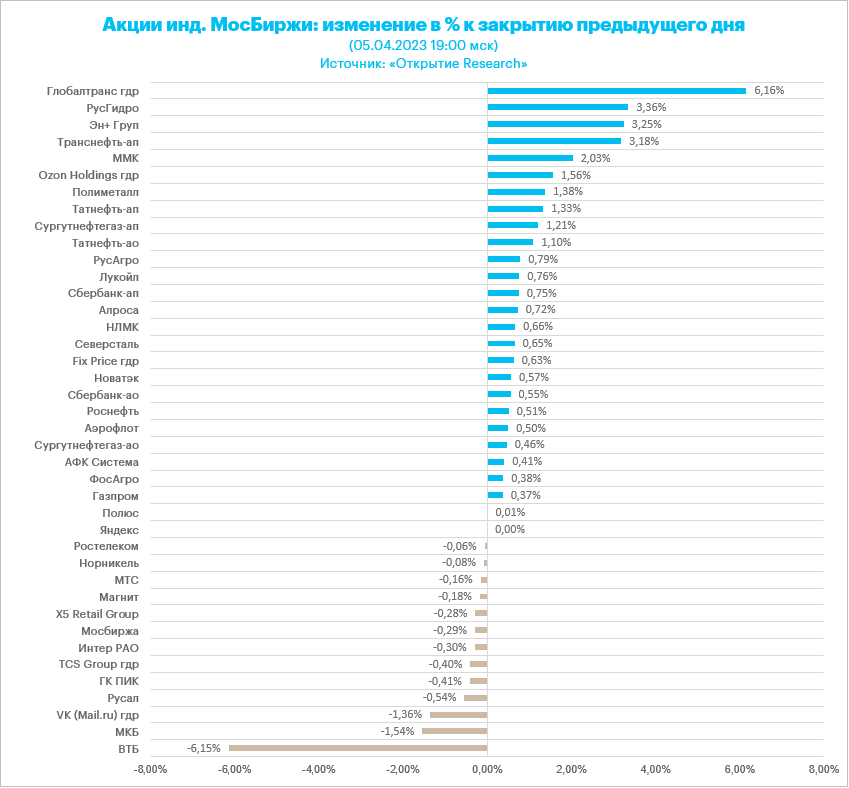

Худшим по динамике стал индекс «Финансов» (-0,9%). Лидировали по темпам роста префы и обычка Сбербанка (SBER), а также акции «ЭсЭфАй» (SFIN). Аутсайдерами в секторе после публикации отчетности стали акции ВТБ (VTBR). Также довольно заметно потеряли в цене акции МКБ (CBOM) и акции «СПБ Биржи» (SPBE).

Лидером роста стал индекс «Транспорта» (+1,8%). Здесь более 6% прибавили расписки Globaltrans (GLTR) и более 1% прибавили акции НКХП (NKHP). Подешевели бумаги «Совкомфлота» (FLOT) и акции НМТП (NMTP).

Индекс «Информационных технологий» (+0,55%). В секторе прибавили более 2% расписки «ЦИАН» (CIAN), Noventiq Holdings (SFTL) и Ozon Holdings (OZON). Более 2% потеряли расписки HeadHunter (HHRU) и более 1% расписки VK Company (VKCO).

Индекс «Нефти и газа» (+1,2%). В секторе подросли более чем на 3% префы «Транснефти» (TRNFP), а также обычка и префы «Татнефти» (TATN). Подорожали префы (SNGSP) и обычка (SNGS) «Сургутнефтегаза». Подешевели префы «Башнефти» (BANEP).

Индекс «Строительных компаний» (+0,1%). В зеленой зоне день завершили расписки «Эталона» (ETLN), акции «Самолета» (SMLT) и «Группы ЛСР» (LSRG). Подешевели акции ГК «ПИК» (PIKK).

Индекс «Потребительского сектора» (+0,5%). Подорожали более чем на 18% акции «Соллерса» (SVAV), также выросли в цене расписки «Мать и дитя» (MDMG). В лидерах снижения были расписки «ЕвроМедЦентра» (GEMC) и акции «Белуги» (BELU).

Индекс «Телекоммуникаций» (+0,6%). В плюсе префы МГТС (MGTSP) и префы «Ростелекома» (RTKMP). В минусе акции МТС (MTSS) и обычка «Ростелекома» (RTKM).

Индекс «Металлов и добычи» (+1,1%). В лидерах роста «Эн+ Груп» (ENRU), в лидерах снижения обычка и префы «Мечела» (MTLRP).

Из ТОП-25 акций лидеров по объему торгов 20 подорожали и 5 подешевели на 19:00 мск. Лидировали по объему акции ВТБ (VTBR), «Камаза» (KMAZ) и обыкновенные акции Сбербанка (SBER). Наиболее существенный рост показали акции «Камаза», подорожавшие на 26%. Наиболее существенное снижение – акции ВТБ.

Из 40 акций индекса МосБиржи 26 подорожали и 13 подешевели по итогам дня.

81,0 % компаний индекса торгуются выше своей 50-дневной МА, 85,7 % торгуются выше своей 100-дневной МА, 85,7 % торгуются выше своей 200-дневной МА. Такие показатели указывают на сохраняющуюся краткосрочную перекупленность российского фондового рынка.

Корпоративные истории

ВТБ (VTBR) опубликовал отчетность по РСБУ за 2022 г., а также некоторые показатели по МСФО. Менеджмент, несмотря на планы заработать рекордную прибыль в 2023 году, будет рекомендовать отказаться от выплаты дивидендов ради улучшения капитальной базы. Банк по итогам 2022 года получил рекордные убытки в размере 756,8 млрд руб. по РСБУ и 613 млрд руб. — по МСФО. Без учета разового дохода от приобретения «Открытия» убыток ВТБ по МСФО составил 777 млрд руб. Доналоговый убыток группы за прошлый год составил 960 млрд руб. Прошлогодние убытки ВТБ оказались значительными, однако они в большей части были обусловлены разовыми факторами, а также формированием повышенных резервов. Текущий год с высокой вероятностью будет значительно лучше, однако отказ от выплат дивидендов, безусловно, в моменте снизит инвестиционную привлекательность акций банка. Впрочем, на фоне рекордной прибыли банк может вернуться к выплатам купонов по своим субординированным бондам.

Акции «РусГидро» (HYDR) подорожали на 3,4% и были в лидерах среди индексных бумаг. Как стало известно сегодня, ФАС России совместно с Минэкономразвития и Минэнерго разрабатывает план разделения компании по видам деятельности - на генерацию и сети - в рамках перехода Дальнего Востока в ценовую зону энергорынка. Ранее Минэнерго РФ заявляло, что либерализация энергорынка в неценовых зонах может начаться с ноября 2023 г. Переход к 100%-й либерализации должен состояться не позднее июля 2025 г. В текущих условиях дальневосточные активы являются источником убытков для «РусГидро» – сегмент принес по итогам 2022 года компании около 33 млрд операционного убытка, и при этом компания несет на него практически половину собственной масштабной инвестиционной программы. Соответственно, сегмент постоянно разрушает акционерную стоимость компании. Потенциально либерализация рынка могла быть стать катализатором роста для акций компании – однако пока неопределенность по ее формату и срокам сохраняется.

{kind=link}

{kind=link}

{kind=link}

{kind=link}