Сыроваткин Олег, «Открытие Research», ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»

· Внешний фон нейтрален: азиатские фондовые индексы показывают смешанную динамику, фьючерсы на S&P 500 и нефть торгуются в нулях, а доллар незначительно дешевеет против валют G10.

· МВФ повысил прогноз по темпу роста экономики РФ в 2023 г. до 0,7% с 0,3%. Медианный прогноз экономистов, ожидания которых отслеживает Bloomberg, предполагает сжатие экономики РФ на 1,7%.

· Доходность 10-летних гособлигаций Китая опустилась до самого низкого уровня с ноября. Рынок ждет от Банка Китая увеличения стимулирования на фоне замедления инфляции и не слишком быстрого восстановления экономики.

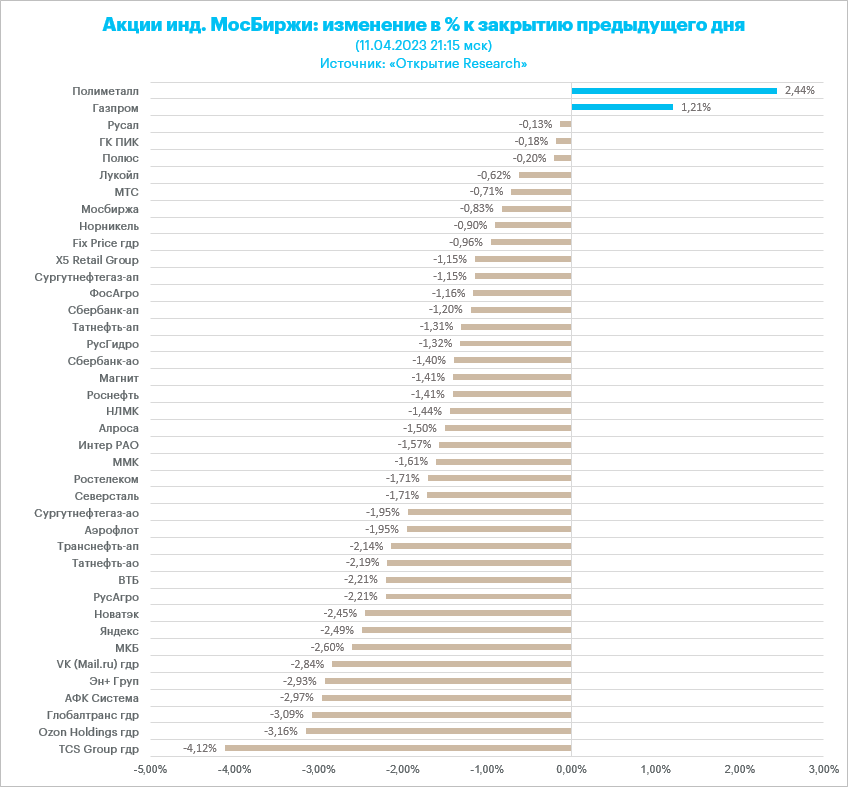

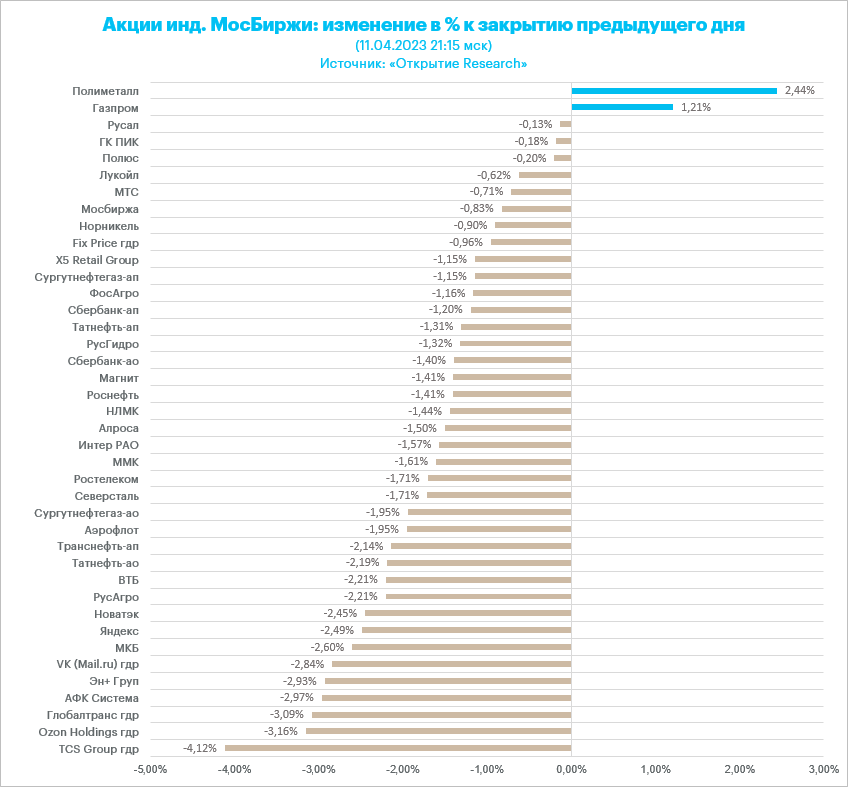

Во вторник, 11 апреля, индекс Мосбиржи снизился на 0,54% до 2 533,69 п., а индекс РТС — на 1,06% до 973,39 п. Разница в динамике индексов была обусловлена ростом курса доллара к рублю на 0,44% до 81,97.

Все 10 отраслевых индексов закрылись в минусе. Наибольшую устойчивость показали металлы/добыча (-0,02%), нефть/газ (-0,80%) и потребительский сектор (-0,98%). Главными аутсайдерами оказались транспорт (-1,95%), телекомы (-1,57%) и ИТ (-1,53%).

В первой половине торговой сессии индекс Мосбиржи продолжил расти на фоне ослабления рубля и достиг новых годовых максимумов в области 2 577,5 п. Однако после обеда продавцы перехватили инициативу, и рынок показал довольно глубокое внутридневное снижение, чему частично способствовал и некоторый отскок рубля.

Объем торгов акциями компонентов индекса Мосбиржи заметно вырос (82,4 млрд руб.): в последний раз столь высокий объем торгов на снижении рынка акций РФ был зафиксирован 26 сентября. Индекс Мосбиржи сильно кратко- и среднесрочно перекуплен, а интерес к фиксации прибыли создает предпосылки для того, чтобы ближайшие дни и недели рынок акций РФ провел в коррекции/консолидации.

Дополнительное давление на него может оказать вполне возможный коррекционный рост рубля, который, напротив, сильно перепродан.

Рынок акций США ждет данных по инфляции за март

Во вторник, 11 апреля, S&P 500 закрылся в нулях на уровне 4 108,94 п. 9 из 11 основных секторов индекса закрылись в плюсе. Наилучшую динамику показали энергетика (+0,89%), финансы (+0,85%) и производство материалов (+0,73%). Отстали ИТ (-1,03%), телекомы (-0,43%) и производство товаров длительного пользования (+0,02%).

S&P 500 находится на 9,0% ниже 52-недельного максимума (21 апреля 2022 г.) и на 17,7% выше 52-недельного минимума (13 октября 2022 г.). Скользящий коэффициент «цена/прибыль» индекса составляет 20,0х, форвардный — 18,8х. Скользящая дивидендная доходность S&P 500 (12 месяцев) составляет 1,7%.

S&P 500 провел торговую сессию, консолидируясь в узком диапазоне в области многонедельных максимумов. Рынок акций США мог бы показать заметно лучшую динамику, если бы не слабость технологических компаний, которые имеют в индексе большой вес. В этом году технологические компании являются вторым лучшим компонентом S&P 500 с точки зрения процентной динамики, прибавляя 18,68%. Поэтому их вчерашняя слабость объясняется значительной перекупленностью, т. е. является следствием технического фактора.

Тем не менее господствующий на рынке акций США пессимизм оказывает ему поддержку. В частности, объем чистой короткой спекулятивной позиции во фьючерсах на S&P 500 достиг рекордного значения с 2011 года, что создает предпосылки для масштабного шорт-сквиза. Поводом для него может послужить сегодняшняя публикация данных по потребительской инфляции в США за март. Ожидается, что темпы роста базового ИПЦ, за которым внимательно следит ФРС, замедлились до 0,4% м/м с 0,5% м/м.

На 00:00 мск:

· S&P 500 — 4 108,94 п. (-0,00%), с нач. года +7,0%

VIX — 19,10 пт (+0.13 пт), с нач. года -2.57 пт

MSCI World — 2 797,07 п. (+0,39%), с нач. года +7,5%

Нефть продолжает консолидироваться внутри узкого диапазона

Нефть седьмую сессию подряд консолидируется внутри узкого диапазона, сформированного в начале прошлой недели после решения ключевых участников альянса ОПЕК+ сократить добычу в мае.

По данным API, коммерческие запасы сырой нефти в США снизились на неделе до 7 апреля на 1,4 млн баррелей. Консенсус-прогноз опрошенных Bloomberg экспертов, предполагает, что цифры Минэнерго США, которые будут опубликованы сегодня вечером, покажут снижение данного показателя на 1,04 млн баррелей. Предполагается, что запасы бензина и дистиллятов также сократились.

Экспорт нефти из Курдистана через Турция пока не возобновился, пишет Bloomberg. А морской экспорт нефти из РФ сокращается, и на прошлой неделе данный показатель впервые за восемь недель опустился ниже 3 млн б/с, сообщило вчера агентство со ссылкой на данные по движению танкеров. Данные факторы позитивны для цен на нефть.

На 07:40 мск:

· Brent, $/бар. — 85,65 (+0,05%) с нач. года -0,3%

· WTI, $/бар. — 81,54 (+0,01%) с нач. года +1,6%

· Urals, $/бар. — 60,67 (+0,26%) с нач. года -5,3%

· Алюминий, $/т — 2 313,00 (+0,46%) с нач. года -2,7%

· Медь, $/т — 8 877,50 (+0,26%) с нач. года +6,0%

· Никель, $/т — 23 555,00 (+0,35%) с нач. года -21,6%

Цена серебра достигла годового максимума

Золото дорожает вторую сессию подряд, а котировки серебра поднялись до нового годового максимума. Возможно, участники рынка ставят на то, что сегодняшние цифры по инфляции в США за март покажут замедление темпов роста. Это приблизило бы окончание цикла повышения процентной ставки в США и стало бы позитивным фактором для драгметаллов.

Отметим, что, по данным CFTC, чистая длинная спекулятивная позиция во фьючерсах и опционах на золото достигла на неделе до 4 апреля годового максимума, а в серебре – 9-недельного максимума.

На 07:40 мск:

· Золото, $/тр. унц. — 2 018,68 (+0,75%) с нач. года +10,7%

· Серебро, $/тр. унц. — 25,38 (+1,26%) с нач. года +5,9%

{kind=link}

{kind=link}