Деньги для поддержки бизнеса есть. Надо только знать где и на каких условиях их можно получить. О том, как работают институты государственной поддержки малого и среднего бизнеса, как заручиться гарантией для получения кредита и как получить финансирование под 6,5 % нам рассказала руководитель Иркутского областного Гарантийного фонда Диляра Окладникова.

Поддержка нужнее в кризис

Диляра, Гарантийный фонд работает с 2009 года. Как менялась за эти годы динамика предоставленных поручительств?

– Количество обращений имеет нестабильную динамику, и это объяснимо. Все зависит от того, какие требования выставляют банки клиентам при выдаче кредитных средств, а это, в первую очередь, связано с тем, какая ситуация складывается в экономике. И, как правило, именно в период нестабильности требования к заемщикам, особенно к малым предпринимателям и к имуществу, предоставляемому в качестве залога, ужесточаются. Поэтому все больше предпринимателей обращаются в Фонд за поддержкой.

Получается, что само создание фонда в Иркутской области было антикризисной мерой?

– Я бы сказала по-другому. Малый и средний бизнес – значимый сегмент экономики и очень перспективный с точки зрения источника бюджетных поступлений, в том числе и в Иркутской области. Именно поэтому (с учетом международного опыта) стали создаваться Фонды, целью которых было содействие в кредитовании малого предпринимательства.

Например, Фонд г. Москвы был создан еще в 2006г. в период активного роста экономики. И главной причиной было отсутствие у предпринимателей имущества, которое можно было бы предоставить в залог, получая кредит на развитие своего дела.

В Иркутской области период создания Фонда совпал с периодом нестабильности, когда предприниматели не могли получить кредиты, и поручительство Гарантийного фонда стало необходимым мостом между предпринимателем и банком в получении кредитных средств.

Не только малый бизнес

Кто приходит к вам за помощью чаще остальных? Есть ли отрасли, которые вы можете назвать приоритетными, и «стоп-отрасли»?

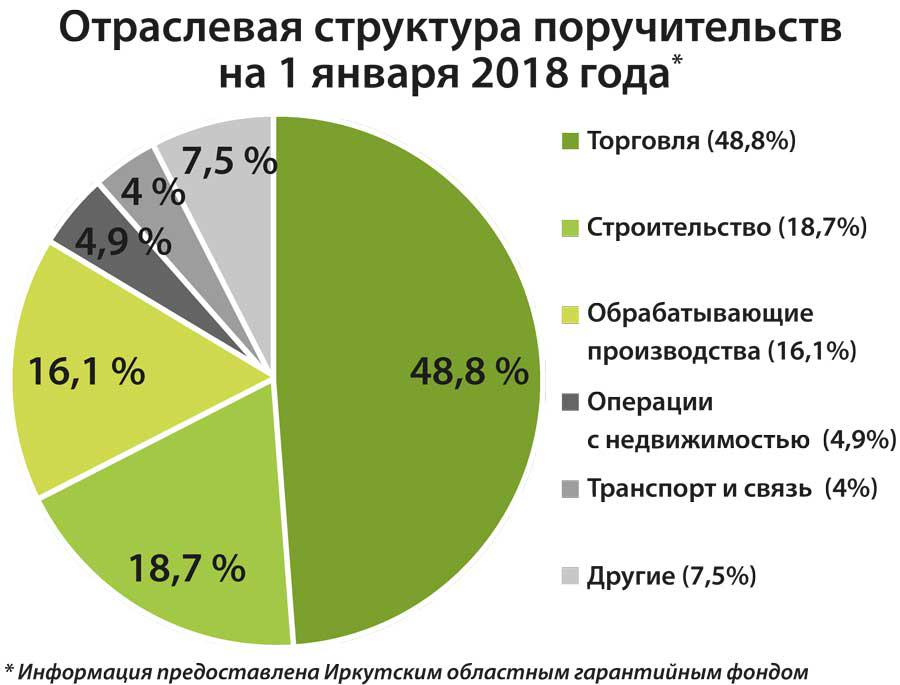

– На территории Иркутской области восемь моногородов, в которых любой без исключений вид предпринимательства очень важен. Поэтому про «стоп-отрасли» мы вообще не говорим. У всех предпринимателей, соответствующих требованиям Фонда, шансы получить поручительство одинаковы. Больше всего среди наших заемщиков представителей торговли (50%). Ещё 20 % – производители различной продукции, 20 % – строители, 10 % – сельское хозяйство.

Фонд востребован компаниями, которым недостаточно собственного залогового обеспечения для покрытия суммы кредита, займа или банковской гарантии. Сейчас у нас в приоритете строители, производственники, сельское хозяйство. Есть ряд отраслей, которые банки относят к рискованным, поэтому здесь инструмент государственной поддержки в виде гарантии очень востребован.

Что изменилось за последние годы?

– Более активно пользоваться гарантийной поддержкой стали предприятия среднего бизнеса. Это очень радует, потому что это производственные предприятия с крупными проектами по модернизации производства или его расширению. Соответственно, конечный получатель государственной поддержки – наши региональные производственные предприятия. Например, в декабре 2017 года мы совместно со Сбербанком поддержали проект предприятия из г. Усть-Кут по расширению производства. Банк предоставил порядка 500 млн рублей с поручительством Фонда в размере 25 млн рублей.

Как оценивается эффективность работы Фонда?

Эффективность работы Гарантийных фондов, созданных в каждом регионе России, оценивается по 30-ти различным показателям. Для нас есть три важных показателя: сумма кредитных средств, которую реально получил бизнес при гарантийной поддержке, количество предпринимателей, получивших поддержку и объем поручительства, с помощью которого эти кредитные средства привлекались.

Еще мы смотрим, сколько кредитных денег выдано на один рубль предоставленных субсидий. На сегодняшний день данный показатель составляет 1:10, то есть, на каждый рубль полученной субсидии малый бизнес Иркутской области привлек 10 рублей кредитных средств.

Если смотреть в разрезе Сибирского федерального округа, то мы находимся на втором месте после Новосибирска, а по России – на 20-м (среди 83-х регионов).

На сегодняшний день действующий портфель кредитных договоров, по которым предоставлено поручительство Фонда – 2 млрд 800 млн рублей.

В плену стереотипов

Тем не менее, по данным Росстата мерами господдержки пользуется чуть более 2 % предпринимателей. А как вы сами оцениваете их количество?

– Конечно, предпринимателей должно быть больше. Об институтах поддержки МСП знают не все предприниматели. Есть, к тому же, и недопонимание, и недоверие. Мы активно работаем над этой проблемой, в том числе со стереотипами, мешающими предпринимателям взаимодействовать с нами.

Стереотипы, что господдержка существует только на словах, и получить ее невозможно?

– И это тоже. Сегодня создано несколько фондов, и предприниматели зачастую не знают в чем их предназначение, какие цели они преследуют, и какие задачи ими решаются.

Не нужно забывать, что Гарантийный фонд работает за счет полученных субсидий, а это – государственный бюджет. Естественно, что, когда к нам обращаются, мы проверяем клиента на реальность ведения бизнеса, его финансовое положение, социальный эффект. Предоставляя господдержку, мы рассчитываем на то, что предприниматель не только получит прибыль для себя, но вместе с ним будут работать люди, у которых официально оформлены рабочие места и заработная плата, что предприниматель направляет налоговые выплаты в бюджет. Есть и такие важные моменты, как положительная деловая репутация предпринимателя, отсутствие задолженности перед бюджетом и негативной кредитной истории. Конечно, есть клиенты, которым Фонд по тем или иным причинам вынужден отказывать в предоставлении поручительства.

85 % обратившихся к нам получают поддержку. Не нужно верить стереотипам! Если хотите получить объективную информацию о возможности получить поддержку, просто приходите и проконсультируйтесь. Сами.

Как фонд борется с этими стереотипами?

– Делом! Фонд постоянно увеличивает количество предпринимателей, которым оказана поддержка. Средства для этого у нас есть: 702 млн рублей. Это второй по величине гарантийный капитал в СФО после Новосибирска. Также мы существенно расширили географию предоставления поручительств и дотянулись до предпринимателей из самых отдаленных районов. Во многих районах выбор кредитных организаций не велик, и зачастую это Сбербанк или Россельхозбанк.

В настоящее время мы заключаем соглашения с муниципальными микрокредитными компаниями, которые предоставляют займы на льготных условиях. Это тоже один из институтов поддержки предпринимательства. Процентная ставка у многих не превышает 10% годовых.

Мы надеемся заключить соглашение с 15-ю микрокредитными организаций нашего региона, что позволит нам увеличить число получателей господдержки. Сейчас такая работа проведена в городах Усть-Илимск, Усть-Кут, Саянск, Свирск, Зима, Байкальск и в Иркутском районе.

Кроме того, Фонд совместно с другими институтами поддержки предпринимательства проводит в муниципалитетах обучающие мероприятия, чтобы об инструментах поддержки узнали как можно больше предпринимателей. Помогаем и адресно, в реализации конкретных проектов.

Три ступени

В России сегодня работают более 700 институтов поддержки предпринимательства и множество программ. Можете назвать наиболее востребованные?

– Их много, но назову три наиболее популярные.

Во-первых, мы особенно советуем обратить внимание на программу льготного финансирования, запущенную в этом году Минэкономразвития Российской Федерации – «Программа 1706». Она предполагает льготное финансирование предпринимателей под ставку 6,5 %. Программа ориентирована на проекты в приоритетных отраслях экономики

– в сельском хозяйстве, в обрабатывающей промышленности, в строительстве, в транспорте и связи, в туризме, в здравоохранении, в утилизации отходов, в общепите, в бытовых услугах. Предприниматели, работающие в сфере розничной торговли на территории моногородов Иркутской области, также могут участвовать в программе. Средства ограничены, нужно успевать подать заявку и получить финансирование до 30 ноября 2018 года.

Вторая важная мера поддержки – микрокредитные компании, региональные и муниципальные. Они активно финансируют предприятия МСП, начиная от 7,75 %.

И третья мера – гарантийная поддержка.

Фонд, как и все остальные институты поддержки, консультирует предпринимателей максимально подробно. Надо просто обращаться. Предпринимателю подскажут и окажут полное содействие – от составления бизнес-плана до получения финансирования.

Какие услуги оказывает Гарантийный фонд?

– Основная услуга Фонда – гарантийная поддержка предпринимателей, которым для получения кредита не хватает своего имущества в качестве залога.

Предприниматели привлекают поручительство в размере до 70 % от суммы кредита. Для торговли условия отличаются: Фонд предоставляет поручительство в размере 30 % от суммы кредита для пополнения оборотных средств, и 50 % от суммы кредита – на инвестирование. При этом максимальная сумма поручительств – 42 млн рублей.

В перспективе (а мы очень надеемся, что наш приказ МЭР РФ не претерпит изменений) мы расширим линейку продуктов и сможем предоставлять гарантии предпринимателям, работающим с государственными заказами.

С предпринимателями работают разные институты развития федерального уровня. Нет ли у них конфликта интересов?

– Совершенно нет. Национальная гарантийная система состоит из трех уровней. Самый верхний – АО «Корпорация МСП», это основной институт развития. Следом идет АО «МСП Банк», и на третьем уровне – региональные Гарантийные фонды, созданные в каждом субъекте Российской Федерации. Между нами есть четкое разделение по суммам предоставляемых гарантий.

Региональные Гарантийные фонды предоставляют свое поручительство предприятиям малого и среднего бизнеса до 42 млн рублей. Если же предпринимателю нужно больше средств, то 42 млн он получит в Фонде, а остальное, до 100 млн рублей – в МСП банке. Если нужно ещё больше (встречаются и такие проекты), то уже подключается Корпорация МСП. Таким образом, конфликта интересов не возникает: мы все работаем в одной структуре, в одном направлении, на одну общую задачу – поддержку и развитие предпринимательства.

Мягкие условия – жесткий отбор

Так кто же может получить гарантии?

– Предприниматель с положительной деловой репутацией, у которого нет задолженности перед бюджетом, нет плохой кредитной истории, который не находится в процедуре банкротства. Мы оказываем помощь только в том случае, если деньги нужны именно для развития бизнеса, и неважно, пойдут средства на пополнение оборотных средств или на покупку оборудования. Кроме того, у предпринимателя должно быть собственное имущество на сумму не менее 30 % от суммы получаемого кредита, которое он предоставит в банк как залоговое обеспечение.

В кулуарах многие сетуют, что раньше условия Гарантийного фонда были более лояльными. А сейчас, говорят, получить ваше одобрение так же сложно, как банковский кредит. Это правда?

– Действительно, требования по оценке клиентов стали более жесткими после выхода приказа Минэкономразвития РФ №763 в 2016 году. Ранее ответственность за финансовый анализ клиентов лежала на банках, а сейчас реальную имущественную ответственность за предпринимателя в случае дефолтной ситуации несет Фонд. Именно поэтому сейчас Фонд полностью анализирует клиентов с трех позиций: правоспособность, деловая репутация и кредитные риски. У нас с февраля 2017 г. все сделки рассматривает независимый риск-аналитик, который всесторонне анализирует сделку на возможные дефолты.

Необходимо понимать, что за счет полученных бюджетных средств мы должны поддержать и помочь в развитии и получении кредитных средств максимальное количество субъектов малого предпринимательства Иркутской области – а это 90 053 предпринимателей, из которых потенциальных получателей поддержки Фонда 8 104. Гарантийный капитал Фонда не пополнялся с 2014 г., соответственно мы и относимся к капиталу очень разумно.

.jpg) А как формируется гарантийный капитал?

А как формируется гарантийный капитал?

– 80 % средств Гарантийного фонда – это средства федерального бюджета, 20 % – средства регионального бюджета, которые размещены в системообразующих банках. Полученные депозитные доходы направляются на пополнение капитала и выплаты по требованию банков за субъекты МСП (заемщиков этих банков).

Много ли заемщиков уходит в дефолт, и как вы решаете эту проблему с банком?

– Такое случается, на дефолтные сделки приходится около 4 % от всех сделок Фонда. За привлеченные предпринимателями 7 млрд рублей кредитных средств Фонд выплатил 149 млн рублей банкам-партнерам.

Банк и Фонд совместно с предпринимателем, у которого возникли трудности, пытаются понять, где проблема. Если упала рентабельность – нужно снизить кредитную нагрузку. Поэтому многие Банки делают реструктуризацию или пролонгацию кредитного договора, снижают процентную ставку, и это позволяет бизнесу решить возникшие проблемы. Банку, как и Фонду, невыгодна просроченная задолженность клиента. Банку нужно, чтобы его средства приносили прибыль, а продажа заложенного имущества мало когда бывает прибыльной. Но если все-таки решение не найдено, то у банков возникает право предъявить требование Фонду, по которому мы должны исполнить свои обязательства.

Фонд берет комиссию за свои услуги. Зачем она нужна некоммерческой организации, у которой нет цели заработать как можно больше?

Во-первых, это одно из требований действующего законодательства. Сейчас это Приказ Минэкономразвития РФ №763.

Во-вторых, Фонд полностью находится на самоокупаемости и не получает ежегодные субсидии на содержание персонала, на операционную деятельность и на аренду.

В общем порядке, для предпринимателей, привлекающих поручительство Фонда, комиссия составляет 0,5% годовых от суммы поручительства, а для сферы «торговля» – 1%. Если сравнить с другими региональными гарантийными организациями, это самый низкий из возможных показателей. Сумма комиссии Фонда в любом случае несопоставима со стоимостью залогового обеспечения, которое необходимо предоставить в банк.

Если низкая комиссия, нет ли планов по её повышению?

– Нет, хотя в нашем регионе она ниже, чем по стране. Это минимальная планка. Мы пришли к выводу, что средняя ставка по стране для предпринимателей нашего региона некомфортна.

Альтернатива есть

Диляра, как бывший работник банка, вы можете сравнить работу «по разные стороны баррикад». Объясните, почему в банках зачастую не сообщают о возможностях Гарантийного фонда?

– Да, такое бывает. Банки загружены работой и ежедневно проводят большое количество операций, а это требует времени. Поэтому в банке, к примеру, могут просто уменьшить сумму кредита под обеспечение, какое есть у заемщика, чтобы не делать дополнительной работы. Кроме того, если у предпринимателя устойчивое положение, гарантии Фонда могут быть не нужны, так как ему средства могут выдать и бланк-частью (то есть с частичным обеспечением кредита).

Однако все в руках самого предпринимателя. Всегда есть альтернативный путь – сразу обратиться в Фонд и уже по факту сообщить банку о его положительном решении. В банк много заявок поступает уже с помощью и посредством различных институтов поддержки. Фонд даже может порекомендовать клиенту банк, куда обратиться. Чтобы ускорить предоставления поручительства, Фонд переходит к работе на сайте с личным кабинетом и с электронным документооборотом.

Между кредитными организациями и Гарантийным фондом выстроены конструктивные отношения. У нас 24 банка-партнера в Иркутской области, и уже намечены планы по заключению соглашений с банками из других регионов. Наиболее активно с нами работают Сбербанк и ВТБ.

5 лайфхаков для получения господдержки

В заключение хотелось бы, чтобы вы рассказали предпринимателям, как стопроцентно получить господдержку.

– Быть предпринимателем непросто. Если он планирует дальнейшее развитие, рано или поздно ему понадобятся дополнительное ресурсы. Хорошо, если деятельность прибыльна и позволяет вкладываться в бизнес. А если нужно закупить дорогостоящее оборудование, то здесь уже сложнее; в таком случае необходимо обращаться за кредитными средствами. Чтобы максимально упростить получение дополнительного финансирования, стоит соблюдать 5 заповедей:

- Изучайте информацию в СМИ, и на сайтах. Поддержка МСБ на протяжении нескольких лет активно продвигается на государственном уровне. Созданы различные формы господдержки, в том числе консультационные, которые можно получить в фондах поддержки предпринимательства, многофункциональных центрах и на информационных порталах, в том числе Минэкономразвития Иркутской области и Гарантийном фонде.

- Будьте честны и открыты. Для получения государственной поддержки бизнес должен быть прозрачным.

- Обратитесь в Гарантийный фонд, Центр поддержки предпринимательства, в муниципальную администрацию или профильное министерство с целью получения подробной консультации.

- Проявите инициативу и выдержку. Изучите существующие банковские предложения, обратитесь в несколько банков.

- Будьте индивидуальны. Не полагайтесь на негативный опыт своих знакомых, ведь каждая ситуация уникальна.

г. Иркутск, ул. Рабочая, 2А/4, оф. 501

телефон 8 (3952) 25-85-20

www.fondirk.ru

Татьяна Микова,

Газета Дело

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}