Банк России продолжает наводить порядок на финансовом рынке. После банковского сектора очередь дошла и до микрофинансовых организаций. Чего регулятор требует сегодня от МФО? Почему иркутяне берут меньше микрозаймов, чем жители Сибири в целом? Как не попасться на удочку нелегалов? На вопросы SIA.RU отвечают заместитель управляющего Отделением по Иркутской области Сибирского ГУ Банка России Екатерина Моисеева и начальник отдела контроля и надзора за деятельностью микрофинансовых организаций, потребительских кооперативов и ломбардов Отделения по Иркутской области Сибирского ГУ Банка России Елена Кошкарева.

МФО – на контроле

«Чистка» банковского сектора продолжается. По каким причинам банки чаще всего лишаются лицензий?

Е. Моисеева: В основном, из-за неисполнения «антиотмывочного» законодательства (Федеральный закон № 115-ФЗ), а также из-за неисполнения обязательных экономических нормативов, установленных Банком России для кредитных организаций.

Вовлеченность в отмывание преступных доходов, вывод денежных средств за рубеж, утрата капитала, фальсифицированные отчетности – это те причины, которые являются основанием для отзыва лицензии.

Кредитовать под вашим пристальным вниманием банкам непросто, нужно учитывать риски, создавать резервы. Между тем, доля банковских МФО на микрофинансовом рынке стремительно растет – за год она увеличилась с 8,3% до 24,1%. В чем причина? Банки ищут «обходные пути» в условиях ужесточения регулирования в сфере потребительского кредитования?

Е. Моисеева: Напрямую увеличение числа «банковских» МФО с усилением банковского надзора не связано. В отдельных ситуациях банки не могут удовлетворить спрос населения. Такие случаи обычно связаны с платежеспособностью самого клиента, уровнем риска в его бизнесе. Кроме того, для банков выдавать мелкие суммы на короткий срок – экономически неоправданно, поскольку операционные издержки превышают выгоду.

Аффилированные с банком МФО позволяют ему не только получать дополнительный доход, но и сохраняют клиентскую базу.

МФО сегодня также находятся в поле зрения мегарегулятора. Много у нас в регионе таких организаций?

Е. Моисеева: В Иркутской области порядка 70 микрофинансовых организаций. Кроме того, работают и другие участники финансового сектора, так называемые некредитные финансовые организации: около 210 ломбардов, около 80 кредитно-потребительских кооперативов и два сельскохозяйственных КПК. Рынок очень живой, гибкий, количество организаций быстро меняется, но соотношение остается примерно одинаковым.

Количество игроков сокращается?

Е. Кошкарева: Рынок МФО – это подвижный рынок. Уменьшение их количества на 18 единиц за прошлый год – это, если говорить на языке финансов, сальдо. На рынке появляются и новые участники, кто-то его покидает.

Компании взвешивают свои возможности, кто-то уходит с рынка, кто-то пересматривает свои позиции и прекращает деятельность по микрофинансированию. Такие МФО мы исключаем из реестра.

Микрофинансовые организации представлены преимущественно в Иркутске или в других населенных пунктах тоже есть?

Е. Кошкарева: В Иркутске – процентов 40-50. Много МФО в Братске, в Ангарске. Есть населенные пункты, где нет банков, но есть микрофинансовые организации.

Е. Моисеева: Не секрет, что банки сокращают число своих офисов, уходят в дистанционные услуги. Это большое поле деятельности для МФО. В маленьких городах и поселках людей как раз интересуют небольшие суммы займов.

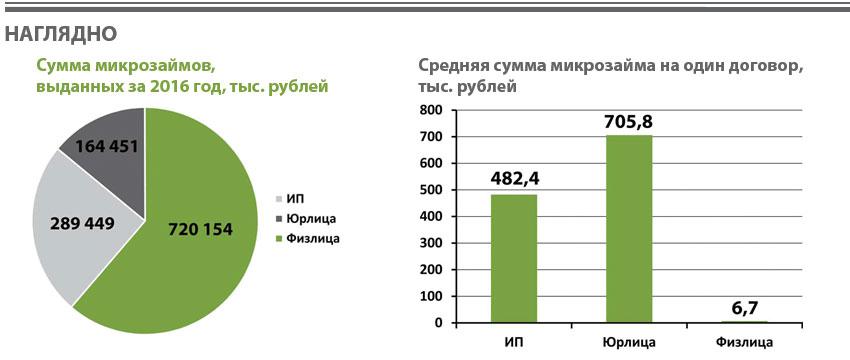

В целом по Сибири в 2016 году увеличился спрос на микрозаймы и объем их выдачи. А у нас в Иркутской области – снижение. Почему?

Е. Моисеева: Здесь есть несколько причин. Во-первых, увеличение спроса на микрозаймы в целом по Сибири – это как средняя температура по больнице. В части регионов наблюдается такая же ситуация, как и у нас, в других – спрос вырос сильнее, чем средняя цифра.

Во-вторых, в Иркутской области банки смягчают условия кредитования. Часть клиентов МФО вновь вернулись в банки.

Наконец, не стоит забывать, что наша область входит в число регионов с достаточно высоким уровнем кредитных обязательств у населения.

Коэффициент трех

Расскажите, что конкретно изменилось для микрофинансовых организаций за последний год?

Е. Моисеева: Еще в прошлом году был введен так называемый «коэффициент четырех», по которому сумма процентов не могла превышать четырехкратный размер суммы основного долга. В текущем году это требование ужесточилось.

С 1 января начисленные проценты не могут превышать трехкратный размер суммы основного долга, а просроченные проценты – даже двукратный размер. Такие ограничения защищают наших заемщиков от чрезмерного роста задолженности.

Второе важное нововведение – разделение МФО на микрокредитные и микрофинансове компании.

В чем принципиальное отличие? В объемах?

Е. Моисеева: Да. Микрофинансовые компании – это, как правило, более крупные игроки, с собственным капиталом в размере 70 млн рублей и более. Они могут выдавать займы физлицам на сумму до одного миллиона рублей, а юридическим – до трех миллионов рублей. Также они могут привлекать денежные средства от физлиц на сумму не менее 1,5 млн рублей.

Е. Кошкарева: Таким компаниям открывается больше возможностей для привлечения средств. Больше ресурсов – следовательно, больше займов можно выдавать. Обороты растут. В этом основное преимущество.

Е. Моисеева: Микрокредитных компаний – большинство. Они могут иметь самый минимальный уставный капитал (по закону это 10 тысяч рублей), могут выдавать займы физлиц на сумму не более 500 тысяч рублей и привлекать средства в виде инвестиций. При этом принимать деньги «с улицы» они не могут. Вносить средства могут только граждане, которые являются учредителями, собственниками этого предприятия.

Как иркутский рынок МФО поделился, в какой пропорции?

Е. Моисеева: На территории Иркутской области практически все организации выбрали формат МКК. Только одна компания заявила о своем желании стать микрофинансовой. Пять МФО еще не определились.

Заемщик – в ответе

Вы сказали, что Центробанк ведет реестр микрофинансовых организаций. Где с ним можно ознакомиться?

Е. Кошкарева: На сайте Банка России. Он находится в общем доступе, обновляется примерно раз в неделю. Конечно, каждому потенциальному заемщику, прежде чем брать микрозайм, не мешало бы проверить, есть ли эта организация в реестре Банка России.

Трудно представить такую ситуацию, если честно. Обычно деньги человеку нужны срочно, нет времени изучать сайт Центробанка. Заходишь в МФО, тебя встречает консультант, выдает деньги. Как мне на месте проверить, что деятельность организации легальна?

Е. Кошкарева: В любой точке, где обслуживаются клиенты, должны находиться правила предоставления микрозаймов, свидетельство МФО, они размещаются в свободном доступе. Далее необходимо попросить в организации проект договора, который нужно будет подписать впоследствии. Если вам отказывают под любым предлогом, то это повод задуматься.

Вы верно говорите, что часто деньги нужны срочно, и люди берут заем, не думая о том, у кого они берут и как они будут его отдавать. Мы стараемся объяснять людям, что надо взвешенно подходить к тому, чтобы взять даже небольшую сумму.

Многие считают, что, ужесточая контроль за МФО, регулятор «открывает двери» для «серых ростовщиков». Что вы думаете на этот счет?

Е. Кошкарева: Полагаю, что сегодня важнее вывести с легального рынка недобросовестных кредиторов и научить заемщиков отличать легального кредитора от нелегального.

Ведь решение, у кого взять в долг, всегда принимает сам человек. Одних мер Банка России по усилению контроля за участниками рынка всегда будет недостаточно, если человек сознательно идет на риск и заключает сделку с кредитором, который работает вне правового поля.

Серые ростовщики исчезнут тогда, когда сами люди перестанут брать у них в долг. Исчезнет спрос – исчезнет и предложение.

Как я уже сказала, очень просто посмотреть, есть организация в реестре или нет, легальна ли она. Для чего это в первую очередь нужно самому заемщику? Чтобы иметь возможность пожаловаться в ЦБ на организацию, если что-то пойдет не так, получить защиту. К нелегальным организациям Банк России никаких мер применить не сможет.

Каковы ваши прогнозы по рынку МФО на этот год?

Е. Кошкарева: Давать прогнозы не совсем в наших правилах. Каким будет микрофинансовый рынок Иркутской области, мы узнаем, когда будем подводить итоги года. Единственное, что мы видим отчетливо: за последние четыре месяца не происходит изменений в количестве организаций на рынке МФО. Мы не ожидаем, что количество МФО будет значительно колебаться.

Все адаптировались?

Е. Моисеева: У участников рынка было достаточно времени на подготовку к нововедениям. Все, кто мог и хотел уйти, – ушли. А те, кто хочет работать на этом рынке и дальше, – приняли новые «правила игры» и остались.