Известная поговорка на фондовом рынке гласит – «Sell in May and go away» («В мае продай и до осени гуляй»). Но в этом году вопреки многолетнему тренду и наблюдениям поговорка не сработала. Майское биржевое ралли на российском рынке плавно переросло в июньское. Что пошло не так в этом году? Почему российский рынок растет, несмотря на период отпусков? Какие факторы поддерживают рынок и стоит ли ждать коррекции? Своими мнениями с SIA.RU поделились аналитики.

«Глобально на руку покупателям акций сыграл разворот в монетарной политике ключевых центробанков»

.jpg) Эдуард Семёнов, директор филиала «Премьер БКС» в Иркутске :

Эдуард Семёнов, директор филиала «Премьер БКС» в Иркутске :

– В течение первого полугодия 2019 развитие ситуации в целом благоволило фондовым активам. Глобально на руку покупателям акций сыграл разворот в монетарной политике ключевых центробанков – очередной намек на смягчение буквально накануне, 19 июня, дала Федеральная резервная система США.

Снижаются ставки и в России. То есть мы видим цикл смягчения монетарных условий, экономическая активность должна усилиться, заемные ресурсы должны стать чуть дешевле, участие в акционерном капитале в таких условиях становится привлекательнее.

Снижение ставок – это хорошие новости и для нефти, а нефть – еще один важный фактор роста российского рынка. Даже с учетом последнего снижения с уровней $70, рост стоимости энергоносителя составил более 15%. Бенефициарами роста становятся наши крупнейшие нефтегазовые компании. Индекс Нефти и Газа, включающий акции российских эмитентов, экономическая деятельность которых относится к нефтегазовому сектору экономики, с начала года вырос на 11,6%.

Внутренние причины роста российского рынка к новым рекордам – снижение градуса санкционного давления в отношении РФ – можно даже говорить о «санкционной паузе», а также рекордные дивиденды – по их размеру наш рынок один из самых привлекательных в мире.

По нашему мнению, до конца лета, особенно если США с Китаем удастся договориться по торговым разногласиям, а санкционные угрозы в отношении РФ не активизируются, риск-аппетиты на российском рынке останутся повышенными. Полагаем, что отметка 2800 по индексу Мосбиржи – вопрос скорого времени.

В то же время надо понимать, что рост будет, во-первых, ограничен технически – зоны сопротивления при движении индекса вверх становятся все сильнее. Во-вторых, неожиданно могут вернуться геополитические риски, например, по украинскому направлению или по сирийскому. Возвращение санкционных угроз, по нашим оценкам, может «сбить» порядка 200 пунктов у индекса Мосбиржи за несколько дней. В-третьих, сама национальная экономика должна показывать более уверенный рост, чтобы результаты компаний двигали котировки их акций вверх, но пока мы видим траекторию достаточно умеренного роста.

Тем не менее, и обвала российского рынка мы не ожидаем. Если мировые центробанки продолжат цикл смягчения кредитно-денежной политики, а внимание США будет сфокусировано не на России, а на Китае и Иране, отечественный фондовый рынок может завершить год в районе 2800-2900 пунктов по индексу Мосбиржи.

«В этом году в июне сошлось несколько важных фундаментальных факторов»

.jpg) Богдан Зварич, главный аналитик ПСБ:

Богдан Зварич, главный аналитик ПСБ:

– Обычно летом активность игроков на рынке падает. В этой связи снижаются объемы торгов. При этом реакция рынков на позитивные новости слабая, а вот на негативные новости рынки реагируют достаточно активно. Отсюда и пошло это выражение «Sell in May and go away».

В этом же году к первому летнему месяцу сошлось несколько важных фундаментальных факторов. Здесь и торговые противостояния, и ожидания снижения ставки в США. В результате торги на рынках проходят достаточно активно. При этом приходящие новости поддерживают «быков». Стоит выделить попытку возобновления торговых переговоров между США и Китаем, а также готовность американского регулятора снизить ставку. Из внутренних факторов поддержки рынка выделим дивидендные истории, которые способствуют росту отдельных бумаг. Ярким примеров в этом ряду стал Газпром.

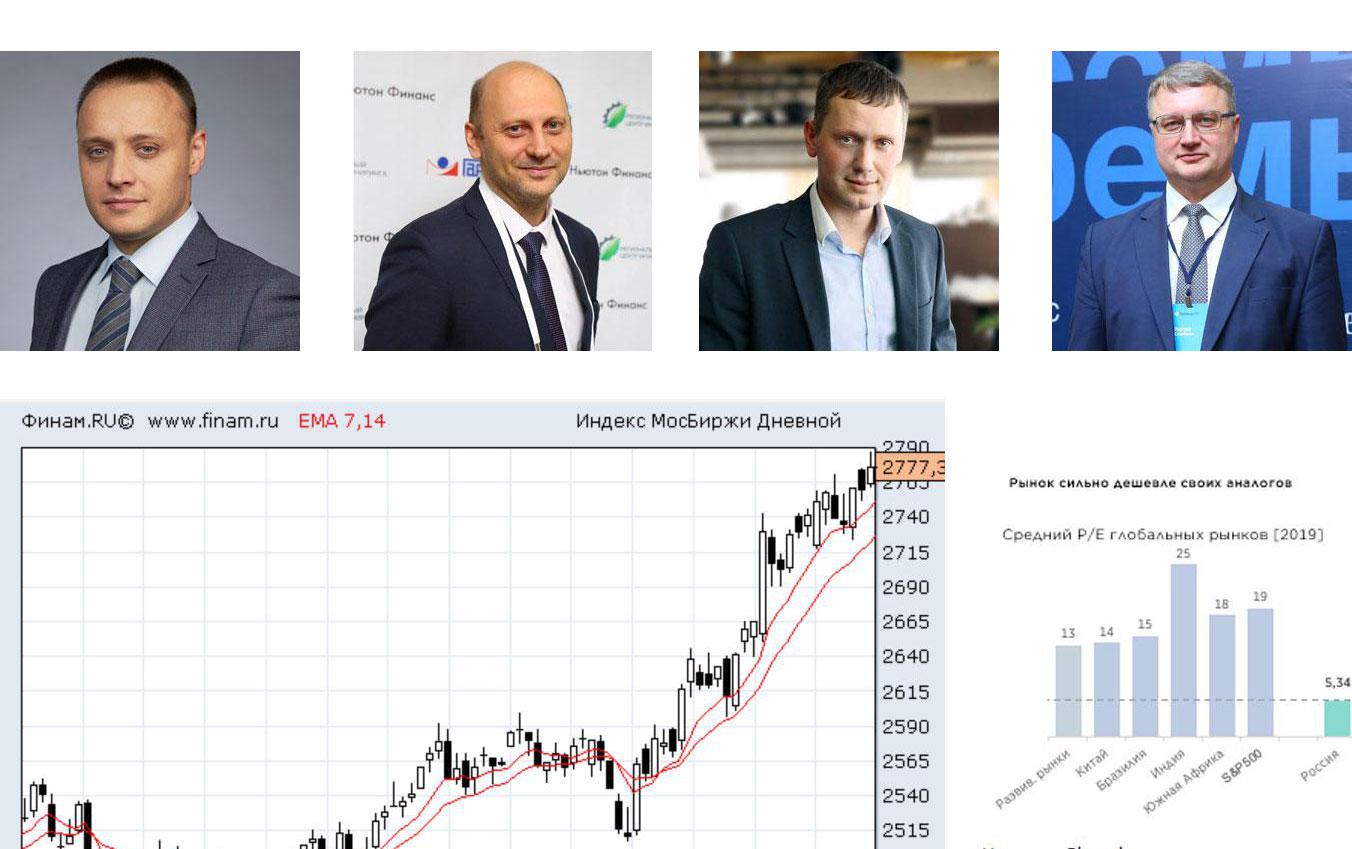

В результате, в июне рост российского рынка продолжился, а индекс МосБиржи смог установить новые исторические максимумы, поднявшись в район 2780 пунктов.

«По большому счету, иностранный капитал от глобальных инвесторов на российский рынок еще и не заходил»

.jpg) Сергей Малых, директор ООО «Центум», официальный партнер инвестиционной компании «Атон»:

Сергей Малых, директор ООО «Центум», официальный партнер инвестиционной компании «Атон»:

– Поговорка сработала для американского рынка, но не для российского. Факторов, которые оказали поддержку российскому рынку, оказалось, на мой взгляд, несколько. Эффект усилился тем, что они сработали одновременно.

Во-первых, на задний план ушла санкционная риторика в отношении России, а геополитический фокус сместила в сторону Китая, Ирана и Венесуэлы.

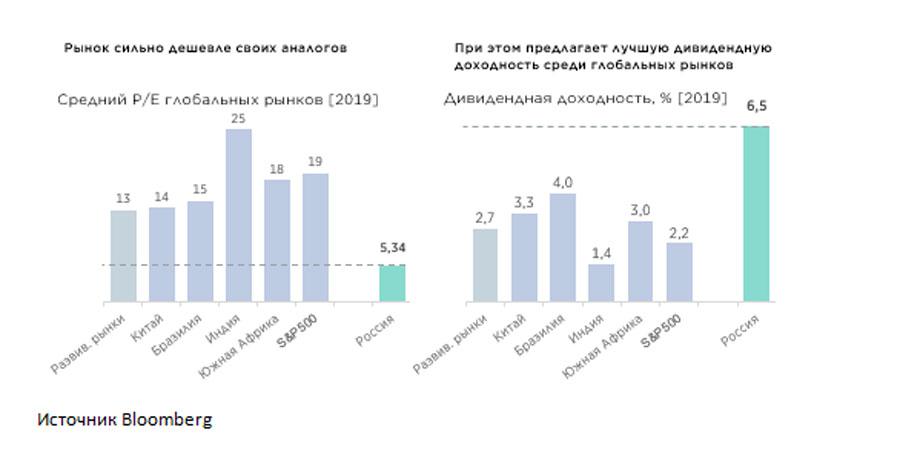

Во-вторых, долгое время российский фондовый рынок был отстающим, за исключением отдельных историй, и крайне недооцененным. На российском рынке сохранилось уникальное сочетание низкой стоимости (P/E –цена/прибыль –5,4) и высокой дивидендной доходности (6,5%). Этим летом рекордные дивиденды российских компаний, объем которых может превысить 2 трлн рублей, станут серьезной поддержкой для рынка в целом.

В-третьих, снижение процентных ставок в РФ приводит к переоценке активов в сторону увеличения стоимости и привлекает "горячий" иностранный капитал. Надо отметить, по большому счету иностранный капитал от глобальных инвесторов на российский рынок еще и не заходил.

Я считаю, что с учетом перечисленных факторов, российский рынок продолжит свое движение вверх.

Будет ли коррекция? Конечно, будет! Это естественно для рынков. Вопрос - когда? Пока не видно триггеров. Но они могут появиться в любое время. Несмотря на короткую память инвесторов, санкционное настроение против России никуда не делось. Сырье, на ожиданиях рецессии на мировых рынках, чувствует себя «шатко», политика государства по отношению к бизнесу не поменялась.

В целом, мировые рынки живут в ожидании снижения ставки ФРС, и это может оказать дополнительную поддержку нашему рынку.

По моему мнению, для российских длинных долговых инструментов время аккуратно искать точки для фиксации прибыли и переходить либо в короткие выпуски, либо в иностранные с сопоставимой доходностью в валюте. К примеру, в мае была существенная просадка в американских длинных бумагах с качеством BB.

В российских акциях потенциал сохранился. Главное всегда надо помнить: «Всего движения не заработать, дай «пипс» премии рынку и уходи».

«Выплата рекордных дивидендов объемом более 2 трлн рублей является серьезной поддержкой для рынка»

.jpg) Евгений Богатырёв, управляющий партнер инвестиционного бутика «Богатырёв и партнеры»:

Евгений Богатырёв, управляющий партнер инвестиционного бутика «Богатырёв и партнеры»:

– Во-первых, российский рынок несмотря на рекордный рост в течении нескольких последних месяцев остается одним из самых привлекательных по коэффициентам стоимости в мире.

Во-вторых, в текущем летнем сезоне российские компании закрывают реестры с выплатой рекордных дивидендов, выплаты приходятся на июнь-июль 2019 года, объем которых может превысить 2 трлн.рублей, что является серьезной поддержкой для рынка в целом.

Немаловажным фактором дальнейшего роста является «недовзвес» российских акций в портфелях глобальных инвесторов. Качественное изменение дивидендных политик в сторону повышения позитивно отразится на отношении крупных инвесторов.

Дополнительную поддержку российскому рынку акций оказывают ожидание дальнейшего снижения процентных ставок а мире, и в частности со стороны ЦБ РФ.

Для того, чтобы поучаствовать в росте российского рынка акций можно рассмотреть следующие варианты:

- открыть брокерский счет и купить как акции с дивидендными историями например, МТС, Сбербанк, Сургутнефтегаз п., Лукойл, ММК, Алроса, Северсталь, Норильский Никель, так и акции быстрорастущих компаний - Яндекс, Новатэк, Банк «Тинькофф».

- купить паи фонда, направленного на рост стоимости российского рынка.

- купить ноту с экспозицией на российский рынок акций и получить защиту капитала от падения стоимости