Настроения мировых рынков

Фондовый рынок: Коррекция индексов развивается, но пока имеет технический характер. Торги в сегменте акций завершились вчера преимущественно в «красной» зоне — исключение составили лишь американские площадки, где инвесторы поборолись за «психологические» уровни (S&P 500 +0.1% — 4’406 пунктов). Сегодняшняя картина азиатских торгов сохраняет пессимистичные оттенки в основном из-за дополнительных регулятивных рисков в Китае (-1.8-1.9%), поэтому фьючерсы в рамках корреляционных стратегий сохраняют настороженность (-0.2%/+0.4%).

Базовые ставки: Доходность UST’10 снизилась на 3 бп до 1.23% годовых на фоне волатильности в рисковых активах. Ожидания сигналов от американского регулятора насчет сворачивания количественного смягчения пока не находят отражения в форме кривой госбумаг, вероятно, в связи с отсутствием у рынка видения рисков более быстрого повышения ставки в США.

Сырьевой рынок: Нефть Brent консолидируется в интервале $66-67/барр. на фоне сохраняющихся рисков для восстановления сырьевого спроса из-за пандемии. Ухудшение рисковых настроений позволило золоту устремиться в направлении $1800/тр.унц., однако достижение этих уровней может быть сдержано более крепким долларом США.

Мировые валюты: Евро-доллар балансирует вблизи 1.17, но остается ниже. Хорошие недельные данные по рынку труда в США придали номинальную поддержку американскому доллару по итогам вчерашней сессии, став дополнительным аргументом для накопления позиций в американской валюте. На этом фоне индекс DXY закрепился выше 93.5 пунктов. Процесс накопления позиций может ускориться в преддверии конференции Джексон Хоул, поэтому граница колебаний евро-доллара может растянуться до 1.16.

Настроения локальных рынков

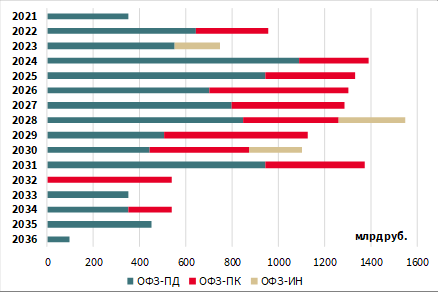

Долговой рынок: Размещение новых ОФЗ с погашением в 2024-28 гг маловероятно. В настоящее время для первичных аукционов Минфина доступны 5 серий ОФЗ-ПД — с погашением в сен.25, мар.29, июл.31, июл.36 и май.41 — при этом фактически на аукционах размещаются только 4 более длинные выпуска. Мы смотрим на график погашения ОФЗ по годам (см. ниже) и полагаем, что ждать масштабных размещений коротких ОФЗ не стоит.

В каждый год периода 2024-28 гг номинальный объем ОФЗ к погашению уже превышает 1.2 трлн руб., что автоматически снижает склонность Минфина размещать новый долг на этом участке кривой. Еще один пик приходится на 2031-й год, и, вероятно, он продолжит расти в ближайшие недели благодаря активно размещаемой серии 26239. “Провалы” же наблюдаются в 2029-30 гг — и начиная с 2032 года.

Учитывая подобный профиль погашения долга, мы ожидаем, что в ближайшие месяцы Минфин на первичном рынке будет делать акцент на серии с погашением в 2029-30 гг и далее 2032 года. Пространство для маневра в короткой части кривой может увеличиться, например, когда / если ведомство проведет обмен более коротких серий ОФЗ-ПК на более длинные ОФЗ-ПД.

В силу этого факта короткий участок кривой (до 7 лет) обещает демонстрировать более сильную динамику в ближайшие месяцы, по сравнению с длинными бумагами. Для реализации этого сценария осталось лишь избежать новых негативных сюрпризов со стороны ЦБ РФ и/или ФРС США. Сейчас спред 10-летних ОФЗ (26218) над 2-летним выпуском (26215) находится на исключительно невысоком уровне в +17 бп.