В Сибири и на Дальнем Востоке еще не все представители малого бизнеса знают, что такое факторинг. Между тем, в европейской части страны этот инструмент стремительно набирает популярность, говорит Полина Яковенко, заместитель регионального директора - начальник управления малого и среднего бизнеса ПСБ в Иркутске.

Пришло время разобраться именно сейчас, когда отсрочки оплаты за товар стали достигать 120 дней. Чем этот инструмент удобнее банковского кредита? Подойдет ли он малым предприятиям при работе с крупнейшими заказчиками? Об этом Полина Яковенко рассказала порталу SIA.RU.

Крупные компании увеличивают отсрочку платежа

Многие крупные предприятия, заключая договор с субъектами малого и среднего бизнеса, прописывают в его условиях отсрочку платежа. Банкиры отмечают, что в условиях коронакризиса срок постоплаты начал расти, и это приводит к кассовым разрывам у поставщиков товаров и услуг.

– Отсрочка платежа при работе с крупными компаниями обычно составляет 30–45 дней, – рассказала Полина Яковенко. – Но мы видим уже договоры с отсрочкой и 90, и 120 календарных дней. Соответственно, у поставщика, который со своей стороны исполнил обязательства по договору, то есть поставил товар или оказал услугу и подписал у заказчика акт приема-передачи, возникает на это время кассовый разрыв. Для малого бизнеса отсрочка платежа в один-два месяца может быть критичной, ведь платить зарплату и уплачивать налоги требуется вовремя. Привычным решением в данной ситуации является кредитование. Но есть более удобный инструмент – факторинг – переуступка дебиторской задолженности. ПСБ предоставляет услуги по факторингу в Иркутской области уже больше 10 лет, и мы видим, насколько актуальным он становится сегодня. Даже компании среднего бизнеса, которые раньше практически не обращались за факторингом, поскольку им хватало собственных оборотных средств, начали обращаться за этой услугой.

Время факторинга пришло!

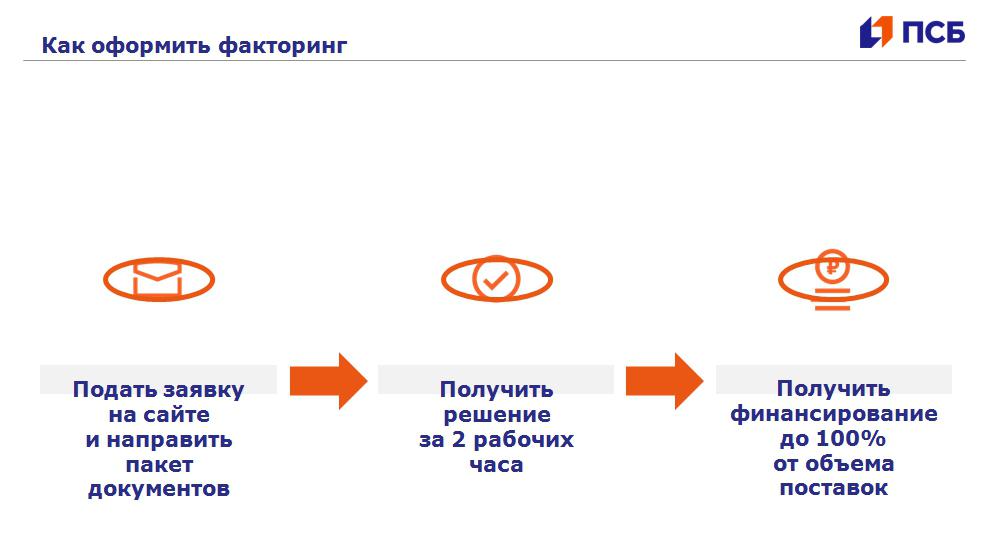

Факторинг – более простой продукт, чем кредит: заявки по нему рассматриваются быстрее, финансирование происходит в течение 14 дней, и, что особенно важно, в факторинговых сделках не требуется залог. После того, как поставщик исполнил свои обязательства перед покупателем, он не ждет несколько месяцев оплату, а уступает банку денежные требования по этому договору и сразу получает от него 90-95% от суммы договора.

– Предприниматели, занятые оперативным управлением, не всегда находят время, чтобы разобраться в инструментах. Но пришла пора заняться этим, ведь помимо решения финансовых вопросов, факторинг позволяет серьезно увеличить эффективность бизнеса, – подчеркнула Полина Яковенко. – Финансирование, полученное от банка, дает возможность поставщику участвовать в следующих закупках, увеличивать выручку и расти. У нас уже есть несколько таких успешных кейсов.

Факторинг – это, по сути, кредитный продукт. Но в сравнении с классическим кредитом он обходится дешевле. В рамках одного договора может быть много поставок, они могут быть совершенно разными по сумме и по срокам, но в любом случае клиент платит только за предоставленное финансирование, а не за весь рассчитанный лимит. В целом, ставки по кредитным продуктам сейчас находятся на исторически самом низком уровне, благодаря этому обслуживание долга не будет обременительным для предприятия. Ставка по факторингу устанавливается индивидуально, в среднем она составляет 9-14% годовых.

Благонадежность покупателя проверит банк

Самый распространенный вид факторинга – открытый, рассказала Полина Яковенко. То есть банк подписывает уведомление с покупателем, по которому тот должен в определенный срок перевести банку оплату за поставленные товары или оказанные услуги. После поступления средств от покупателя банк возвращает поставщику остаток денежных средств за вычетом комиссии и своих расходов по финансированию.

– По этой схеме осуществляется, пожалуй, более 80% сделок на рынке, – говорит Полина Яковенко. – Конечно, есть также закрытый факторинг, когда покупатель не знает о том, что произошла переуступка прав по задолженности. Или факторинг без права регресса – в этом случае банк берет на себя риски, и сам взыскивает задолженность с заказчика, если тот не переведет средства вовремя.

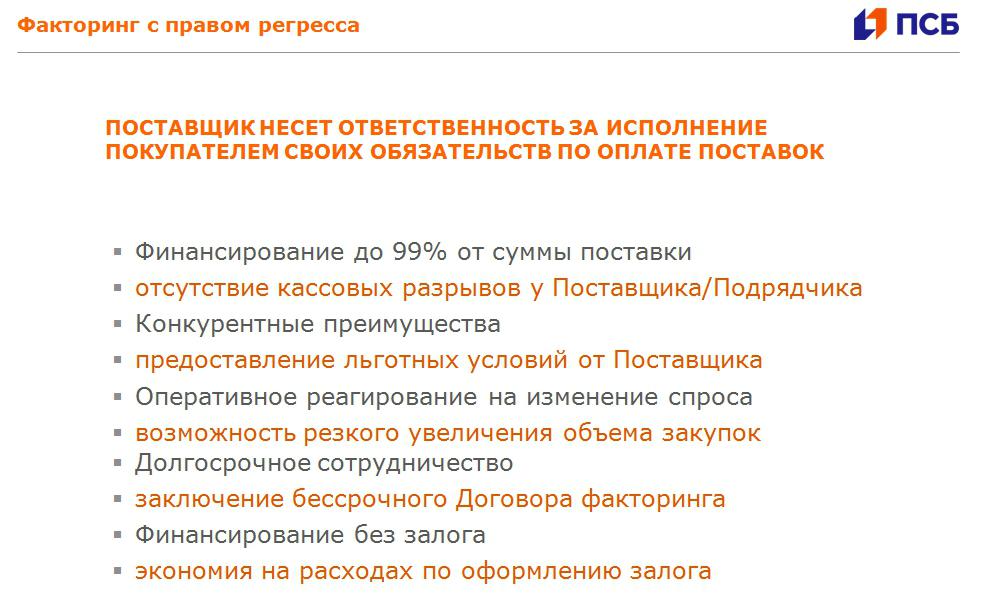

Что происходит, если заказчик не оплатит контракт, по которому получил товар или услуги? В большинстве случаев клиенту придется вернуть банку полученные ранее средства – так работает факторинг с правом регресса. Многим это кажется страшным, но, по большому счету, если сделка окажется «проблемной», поставщику хоть с оформлением факторинга, хоть без него придется взыскивать дебиторскую задолженность. Да, при факторинге будут дополнительные расходы на вознаграждение банку, но, вместе с тем, клиент получит и дополнительную выгоду – ведь его компания сможет распоряжаться полученными средствами в промежуток времени от выдачи финансирования до его возврата по требованию фактора. При этом надо понимать, что на практике случаи регресса единичны, поскольку факторинг устанавливается с проверенными дебиторами, а это, как правило, крупнейшие российские компании, и благонадежность их оценивает не только контрагент, но и банк.

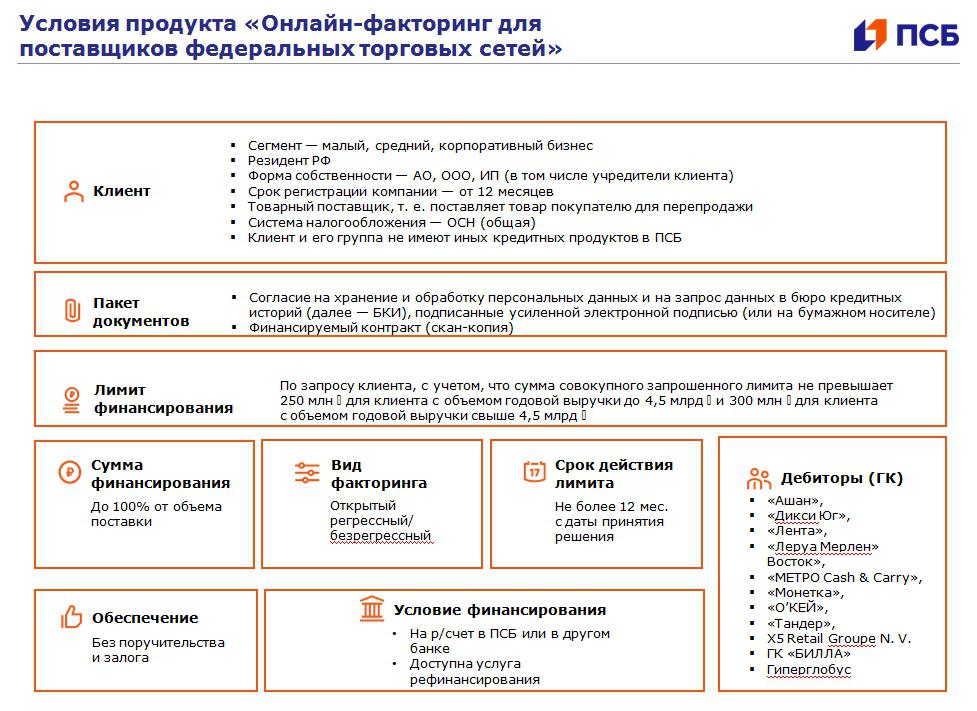

Для поставщиков федеральных торговых сетей – онлайн-факторинг

Основные дебиторы по факторинговым сделкам в ПСБ – это крупнейшие российские компании, входящие в ТОП-600, в том числе государственные корпорации, работающие по 223-ФЗ, рассказала Полина Яковенко. Множество сделок осуществляется с федеральными торговыми сетями. ПСБ считает работу с ними очень перспективным направлением и в 2020 году даже запустил специальный продукт для их поставщиков – онлайн-факторинг «Без бумаг» для поставщиков федеральных торговых сетей.

– У всех на слуху «Ашан», Леруа Мерлен, X5 Retail Group, «Дикси», «Лента», METRO Cash&Carry, «Монетка», «О’КЕЙ», «Магнит», «Билла», «Гиперглобус». Многие из них уже представлены в Иркутске. Помимо всех плюсов классического факторинга, таких как отсутствие залога и невысокие ставки, подача заявки и подписание документов происходит онлайн, что очень важно, когда в условиях пандемии все стремятся ограничить количество встреч, а решение на выдачу финансирования принимается в течение двух часов и всего по двум документам. Онлайн-факторинг пользуется большим спросом среди клиентов банка, и в Иркутской области уже есть реализованные сделки по этому продукту.

Для крупных компаний региона – отдельный продукт

Крупные региональные и федеральные компании тоже могут быть дебиторами в факторинговых сделках, уверенно заявляют в ПСБ.

– В портфеле Иркутского филиала ПСБ основная часть факторинга реализуется с крупнейшим дебитором России – группой компаний «Роснефть». Ряд ее дочерних предприятий находится в Иркутской области. Это АНХК, АНХРС, АЗП, Ангарский завод катализаторов, Верхнечонскнефтегаз, ТААС-Юрях. Наши клиенты расширяют географию сотрудничества и выходят на другие компании группы в других регионах, например, на Ачинский, Комсомольский НПЗ. В связи с тем, что банк очень плотно работает с компаниями Роснефти, в конце ноября 2020 года создан онлайн-факторинг и в работу с ними.

Потенциал онлайн-факторинга огромен. В Иркутске много крупных бизнесов, которые могут быть дебиторами в факторинговых сделках. Если отсрочка платежа не превышает 30 дней и сумма договора невелика, ее нет особого смысла передавать на факторинг, но если больше, то факторинг – необходимый инструмент. Для тех случаев, когда дебитор не входит в число крупнейших компаний России, но является одним из крупнейших в регионе, в ПСБ разработан отдельный продукт.

Читайте также:

Факторинг имеет ряд выгодных преимуществ для участников сделок: поставщик (исполнитель) получает возможность получить почти всю сумму задолженности по контракту сразу. Отпадает необходимость ожидать выплат от покупателя, увеличивается ликвидность и денежный оборот в компании. Покупатель (заказчик) получает нужный товар для реализации, дополнительно имея к тому же отсрочку по выплате. Факторинг не требует залога и гарантий, подходит для всех субъектов МСП. Продукт актуален и полезен тем, кто работает или планирует работать по контрактам с отсрочкой платежей по обычным коммерческим сделкам, по 223-ФЗ, кто хочет увеличить оборачиваемость капитала, а также всем, кто интересуется новыми возможностями для обеспечения финансовой стабильности в компании.

ПАО «Промсвязьбанк» входит в ТОП-10 банков, имеет статус системно значимого банка.

По итогам 1 полугодия 2020 года является лидером по количеству активных клиентов на факторинге, по объему финансирования в Сибирском федеральном округе (по данным Ассоциации факторинговых компаний).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}