Сибирский рынок жилья проходит этап адаптации к новым экономическим условиям: меняется структура спроса, трансформируются подходы девелоперов и растет роль финансовых инструментов. О ключевых тенденциях и перспективах отрасли в интервью Газете Дело рассказал Алексей Кузнецов, управляющий директор Сибирского регионального центра Банка ДОМ.РФ.

«Строительная отрасль Сибири сохраняет устойчивость»

Вы работаете со всеми регионами СФО. Как бы вы оценили текущую ситуацию в строительной отрасли округа? Что происходит со спросом и продажами, с запуском новых проектов? Какие ключевые вызовы сегодня стоят перед девелоперами?

Вы работаете со всеми регионами СФО. Как бы вы оценили текущую ситуацию в строительной отрасли округа? Что происходит со спросом и продажами, с запуском новых проектов? Какие ключевые вызовы сегодня стоят перед девелоперами?

– Строительная отрасль Сибири в целом демонстрирует устойчивость и сохраняет темпы развития. За последние три года объем строящегося многоквартирного жилья в округе остается практически на одном уровне: 8,7 млн кв. м в 2023 году, 9 млн – в 2024-м и 8,8 млн кв. м по итогам прошлого года. Схожая динамика наблюдается и по вводу жилья – показатель колеблется в диапазоне 9,9–10,3 млн кв. м.

При этом меняется структура рынка. В 2025 году ввод многоквартирного жилья снизился на 12% – до 3,8 млн кв. м, тогда как сегмент ИЖС, наоборот, вырос на 16% и достиг 6,5 млн кв. м. Это отражает более широкие структурные изменения в отрасли.

С точки зрения спроса в СФО прошедший год был более сдержанным, чем в среднем по стране. Продажи по ДДУ составили 1,96 млн кв. м (–2,5% год к году), однако в денежном выражении рынок вырос до 285,2 млрд рублей (+8%). Это говорит о сохранении потребности в улучшении жилищных условий.

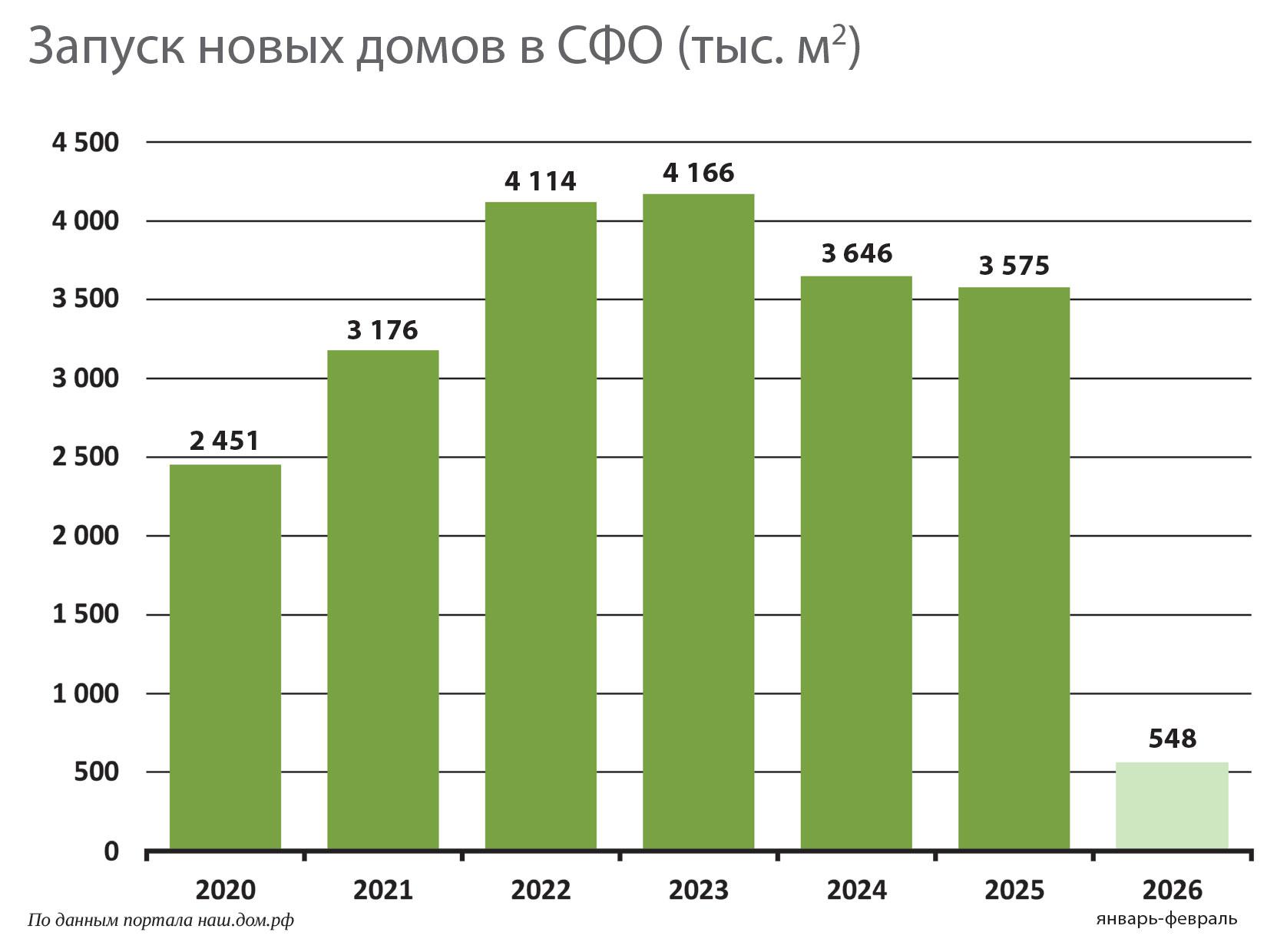

После пикового 2023 года запуск новых проектов вышел на плато. В 2025 году в округе было запущено 3,6 млн кв. м жилья – всего на 2% меньше, чем годом ранее. Девелоперы адаптируются к более сдержанному спросу, на который влияют высокая ключевая ставка и изменение параметров льготных программ.

Главный вызов для застройщиков сегодня – удержание темпов продаж по текущим проектам и точное попадание в запрос покупателя при запуске новых. Спрос становится более избирательным, а значит, требования к продукту растут.

«Фундаментальные факторы спроса на жилье в СФО сохраняются»

Какую долю занимает Иркутская область в общем объеме выдачи ипотеки в СФО? Ждать ли оживления спроса на рыночную ипотеку в связи со снижением ключевой ставки?

– По итогам прошлого года мы видим, что доля Иркутска в общем объеме выдачи ипотеки в СФО составила 24%, а в январе-феврале 2026 года – 30%.

Основным драйвером ипотечных выдач в 2025 году в Банке ДОМ.РФ были, конечно, льготные программы: доля семейной ипотеки в СФО составила 99,4%, доля IT-ипотеки - 0,5%. В начале 2026 года ситуация в целом не изменилась: в январе-феврале 2026-го доля семейной ипотеки в структуре выдачи в СФО составила 98,3%, IT-ипотеки 1,7%. Рыночные ставки все еще остаются высокими, спрос растет очень осторожно, хотя первые признаки интереса мы уже видим.

Ждать ли оживления в сегменте МКД на фоне снижения ключевой ставки? Как быстро рынок реагирует на изменение макроэкономических условий?

– Мы ожидаем, что рынок будет восстанавливаться постепенно, без резких скачков. У отрасли действительно есть определенная инерция: решения о запуске проектов принимаются заранее, с учетом текущей конъюнктуры, поэтому эффект от изменения макроэкономических условий проявляется не сразу.

При этом фундаментальные факторы спроса в СФО сохраняются. Это, прежде всего, потребность в улучшении жилищных условий. Округ занимает лишь 6-е место в стране по обеспеченности жильем – 28,1 кв. м на человека при среднем по России 29,4 кв. м. Кроме того, важную роль играет экономика проектов.

Сколько проектов МКД Банк ДОМ.РФ сегодня финансирует в СФО и, в частности, в Иркутске?

– Для Банка ДОМ.РФ Сибирь – один из ключевых регионов присутствия. Мы здесь работаем системно и видим устойчивый спрос на финансирование проектов.

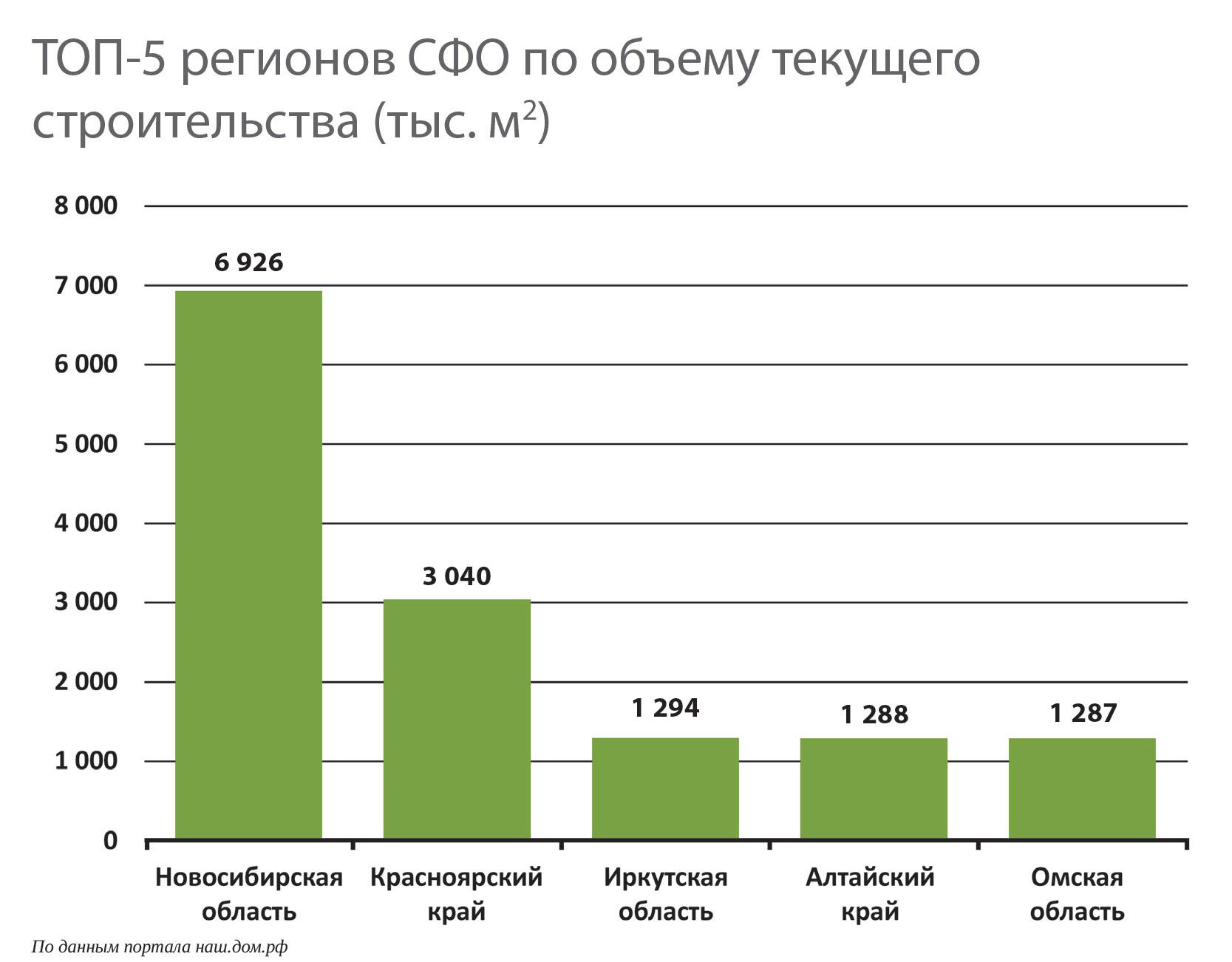

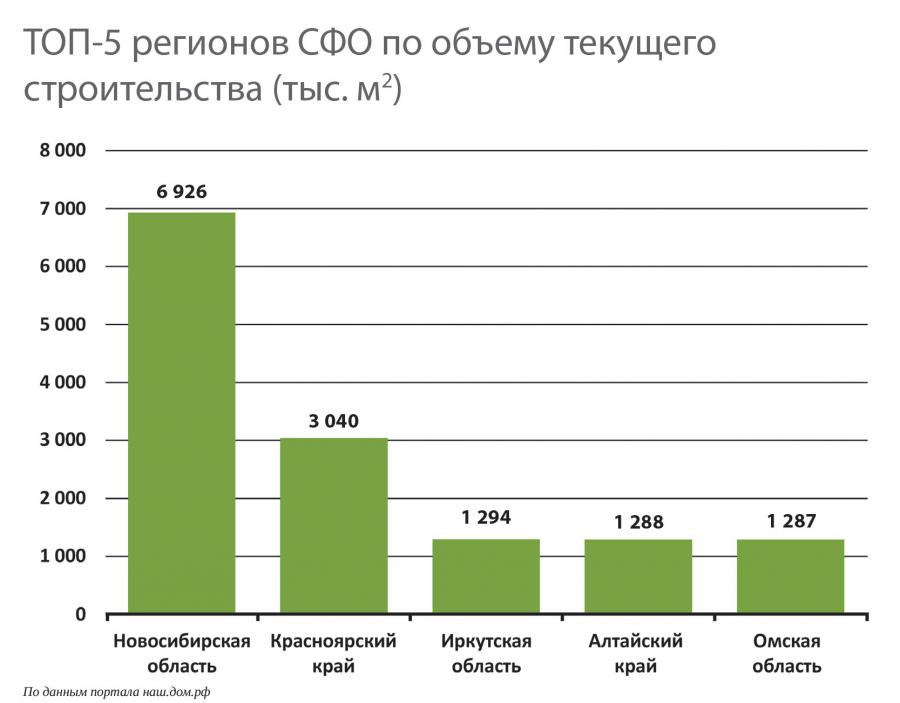

Сегодня в нашем портфеле в СФО – 79 проектов с общим лимитом 452 млрд рублей и суммарной площадью 6,8 млн кв. м. В Иркутске пока 3 проекта (ЖК «Авиатор», ЖК «Возрождение» и ЖК «Салют» – ред.) на 425,5 тыс. кв. м с лимитом 32,4 млрд рублей, но регион для нас интересный, и мы рассчитываем постепенно наращивать присутствие.

В Иркутске уже более года работает офис Банка ДОМ.РФ, где доступно обслуживание как физических, так и юридических лиц. Это позволяет нам быть ближе к клиентам и оперативно сопровождать проекты на всех этапах реализации.

В том числе в вашем портфеле ЖК «Салют», по которому ранее возникали сложности. В каком он сейчас статусе?

– Все верно, ЖК «Салют» – среди иркутских проектов, которые мы финансируем. Лимит по нему 2,89 млрд рублей.

Действительно, на определенном этапе у девелопера были сложности, связанные с параметрами застройки. Для их решения был приобретен дополнительный земельный участок, что позволило привести проект в соответствие с нормативными требованиями. В декабре 2025 года застройщик получил новое разрешение на строительство.

На сегодняшний день строительство идет активно: по первой блок-секции возведено 10 надземных этажей, по второй — выполнены подземные уровни, по третьей — построено 12 этажей, продолжаются монолитные и кладочные работы.

Проект финансово стабилен, продажи продолжаются, застройщик нацелен на выполнение обязательств и ввод объекта в ранее заявленные сроки.

«Две трети девелоперов считают проекты КРТ перспективными»

ДОМ.РФ – один из немногих банков, который занимается финансированием проектов КРТ. Однако сегодня со стороны девелоперов раздаются опасения, что этот механизм превращается в «социальный оброк» для строителей – муниципалитеты пытаются переложить на застройщиков развитие социальной инфраструктуры. Где, на ваш взгляд, граница между социальными обязательствами застройщика и рисками для экономики проекта?

– Ключевой момент здесь – баланс. Если объем обязательств, связанных с инфраструктурой, не соотнесен с экономикой проекта, это действительно может создавать риски для его реализации. Поэтому крайне важна качественная проработка на ранней стадии – как концепции, так и финансовой модели. На наш взгляд, вопрос КРТ в первую очередь не в объеме обязательств, а в качестве подготовки проекта: при корректно просчитанной экономике такие проекты остаются устойчивыми и реализуемыми.

При этом сам механизм КРТ позволяет не просто строить жилье, а формировать полноценную городскую среду с необходимой социальной, транспортной и инженерной инфраструктурой. В результате выигрывают все стороны – жители получают более качественную среду и жилье, регионы – комплексное развитие, а девелоперы – более устойчивый и востребованный продукт.

Как вы оцениваете развитие механизма КРТ? Насколько это перспективный инструмент?

– Мы рассматриваем проекты комплексного развития территорий как одно из ключевых направлений развития отрасли. По нашим оценкам, порядка двух третей девелоперов считают такие проекты наиболее перспективными на горизонте ближайших трех лет. Это объяснимо: КРТ позволяет комплексно решать вопросы обеспечения территорий необходимой инфраструктурой.

Сегодня около трети нашего портфеля уже составляют проекты КРТ. Их совокупный градостроительный потенциал достигает 18 млн кв. м, а общий лимит финансирования – порядка 2 трлн рублей. При этом мы видим, что интерес к таким проектам растет: увеличивается объем выставляемых на торги площадок, хотя реализация пока остается ограниченной – это во многом связано с качеством подготовки самих проектов.

Со своей стороны мы начали оказывать девелоперам консультационную поддержку при подготовке проектов КРТ: от анализа градостроительных ограничений и подготовки архитектурных решений до формирования финансовой модели и сопровождения взаимодействия с регионом. Этот инструмент был запущен в пилотном режиме и сейчас масштабируется.

Отдельно отмечу, что и сам механизм КРТ продолжает развиваться. Банк участвует в профильных рабочих группах вместе с представителями отрасли и органов власти, и эта совместная работа направлена на то, чтобы сделать такие проекты более сбалансированными и реализуемыми.

В Иркутской области на текущий момент проектов КРТ в нашем портфеле нет, однако мы рассматриваем регион как перспективный и готовы расширять географию наших проектов.

«Доля ИЖС с эксроу будет только расти»

Наблюдаете ли вы изменение рынка ИЖС после требований, введённых 1 марта 2025 года? Как они могут повлиять на развитие этого сегмента рынка недвижимости?

– Безусловно, мы видим структурные изменения в сегменте индивидуального жилищного строительства после вступления в силу с 1 марта 2025 года федерального закона, который предусматривает переход ИЖС на использование счетов эскроу.

Этот важный шаг повысил доверие покупателей к сегменту ИЖС, так как теперь их средства защищены и будут доступны подрядчику только после окончания строительства. Сегодня люди чаще выбирают покупку земли с подрядом. Мы видим рост числа подрядчиков, открывающих в нашем банке кредитные линии для строительства индивидуальных домов с эскроу.

По итогам 2025 года было построено более 1 млн кв. м индивидуального жилья с эскроу, и мы прогнозируем, что его доля будет только расти. Это будет влиять на повышение «прозрачности» этого рынка, потому что подрядные организации начинают работать «в белую» – это необходимое требование банков для одобрения кредита.

Отмечу, что мы не просто выдаем кредиты подрядчикам, но и осознаем свой вклад в развитие рынка ИЖС в целом. Мы регулярно проводим стратегические сессии с клиентами в разных регионах, не только слушаем, но и слышим, что говорят участники рынка. Дорабатываем наши продукты, например, внедрили сервис «Мобильный оценщик», когда поняли такую потребность рынка. При необходимости специалисты проводят оценку завершенного теплого контура, фотографируют, фиксируют и направляют акт о завершенном доме.

Как на фоне других сибирских регионов смотрится Иркутская область? Какую долю занимает в выдаче ипотеки на ИЖС?

– В Иркутской области индивидуальное строительство с эскроу также активно развивается. В целом в Сибирском федеральном округе Банк ДОМ.РФ предоставил финансирование подрядчикам на сумму 3,7 млрд рублей, в том числе в Иркутской области – более 300 млн рублей. В прошлом месяце мы открыли дополнительный офис в Иркутске – ожидаем новых клиентов, роста объемов кредитования и строительства.

Доля Сибирского федерального округа в общем объеме выдачи ипотеки на ИЖС в Банке ДОМ.РФ составила почти 10%. Иркутская область в 2025 году была лидером среди регионов СФО по объему выдачи ипотеки на ИЖС. Ее доля составила 42%.

«Наша задача – сделать зеленые облигации и кредиты понятным инструментом»

Недавно Банк ДОМ.РФ выступил организатором, агентом по размещению и ESG-консультантом дебютного выпуска биржевых зелёных облигаций девелопера ГК «Пионер». Насколько опыт размещения «зеленых» облигаций может быть тиражирован, в том числе в регионах? Готовы ли к таким инструментам региональные девелоперы и какую роль здесь играет банк?

– Опыт привлечения средств через зеленые облигации вполне может масштабироваться, в том числе в регионах – при условии, что у застройщика есть проекты с высоким классом энергоэффективности (А+ и А++).

– Опыт привлечения средств через зеленые облигации вполне может масштабироваться, в том числе в регионах – при условии, что у застройщика есть проекты с высоким классом энергоэффективности (А+ и А++).

Мы готовы сопровождать застройщика на всех этапах: помогаем подготовить ESG-концепцию, отобрать проекты, посчитать экологический эффект, оформить документы и пройти внешнюю верификацию.

Многие региональные девелоперы уделяют внимание строительству энергоэффективных домов – в современных реалиях это не только инструмент маркетинга, но и реальное улучшение качества жизни жителей в городе. Такие решения позволяют снизить коммунальные платежи для жителей и повысить эффективность использования электрической и тепловой энергии. По данным ЕИСЖС, уже сегодня в регионах вводится значительный объем жилья с классом энергоэффективности А+ и А++ – более 4 млн кв. м за 2025 год. Это значит, что часть застройщиков уже может выходить на рынок зеленых облигаций, а для еще большего числа доступны зеленые кредиты.

Мы видим свою задачу в том, чтобы этот инструмент стал для застройщиков понятным и рабочим и чтобы зеленые облигации и кредиты постепенно вошли в стандартную практику финансирования.

«Зеленые» облигации – это отдельный финансовый инструмент или в большей степени маркетинговая история?

Это полноценный финансовый инструмент, но с дополнительными требованиями и эффектами. По сути, это те же облигации, но с целевым назначением – деньги направляются на конкретные экологические проекты. При этом инвесторам раскрывается не только финансовая информация, но и экологический эффект проекта.

В конце 2025 года полноценно заработало стимулирующее регулирование Банка России – оно предполагает снижение нагрузки на капитал для банков, приобретающих себе на баланс зеленые облигации и выдающих зеленые кредиты на финансирование приоритетных зеленых проектов. С появлением регуляторных стимулов зеленые облигации становятся гораздо более привлекательным инструментом размещения средств, чем обычные облигации, для одной из крупнейших категорий инвесторов – банков. Как это повлияет на стоимость заимствований, станет понятно по мере развития рынка.

Какова стратегия банка в СФО? Планируете ли увеличивать свою долю как ипотечного рынка в нашем регионе, так и рынка проектного финансирования?

– Банк ДОМ.РФ планирует увеличивать свою долю на ипотечном рынке, включая регионы Сибири. Мы делаем ставку на цифровизацию, проектное финансирование застройщиков и развитие льготных ипотечных программ для расширения своего присутствия.

В части проектного финансирования фокус на повышении качества подготовки проектов и расширении круга девелоперов, готовых работать с этим инструментом. Мы видим, что спрос на него в регионе сохраняется, и во многом он зависит от того, насколько проработана финансовая модель и сбалансированы параметры проекта.

Со своей стороны мы усиливаем работу с девелоперами на ранних стадиях, в том числе через консультационную поддержку при структурировании проектов. Это позволяет повышать их устойчивость и, как следствие, создавать базу для дальнейшего роста портфеля проектного финансирования в СФО.