Сыроваткин Олег, «Открытие Research»

ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»

Ожидания на старт дня

· Внешний фон выглядит нейтральным: азиатские фондовые индексы умеренно растут вместе с фьючерсами на S&P 500, корректируясь после снижения накануне, а цены на нефть нащупали поддержку после обвала

· Эпидемиологическая обстановка в Шанхае, похоже, стабилизировалась после недавнего всплеска заболеваемости. Тем не менее риски новых локдаунов сохраняются

· МВФ понизил прогнозы по темпам роста экономики США на 2022 и 2023 годы до 2,3% и 1,0% соответственно с 2,9% и 1,7% соответственно, а также повысил прогнозы по уровню безработицы вплоть до 2025 года включительно. Рот инфляции создает «системные риски» для экономики США и мира в целом, полагают экономисты организации

· Рынки ждут публикации данных по потребительской инфляции в США за июнь (ожидается ускорение роста до 8,8% г/г с 8,6% г/г), намеченной на 15:30 мск

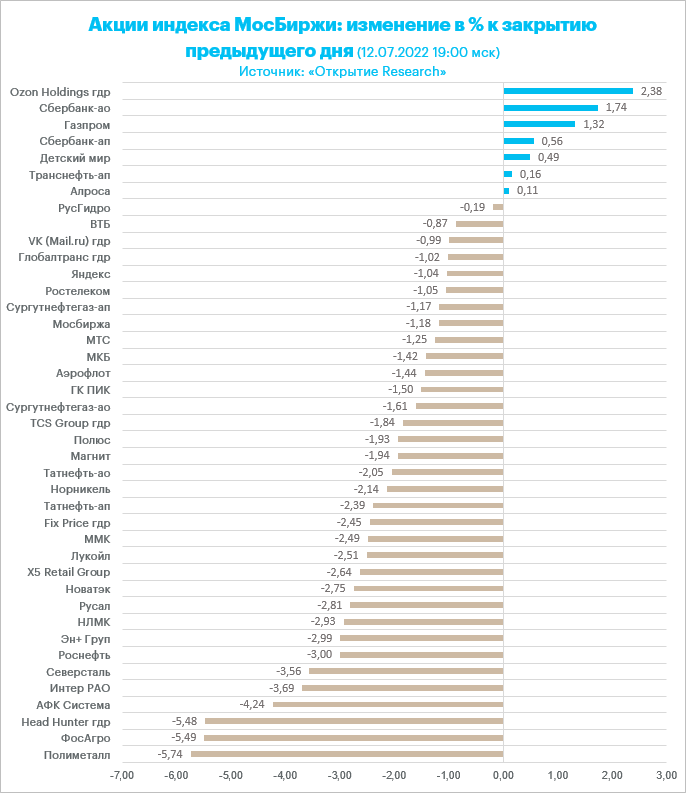

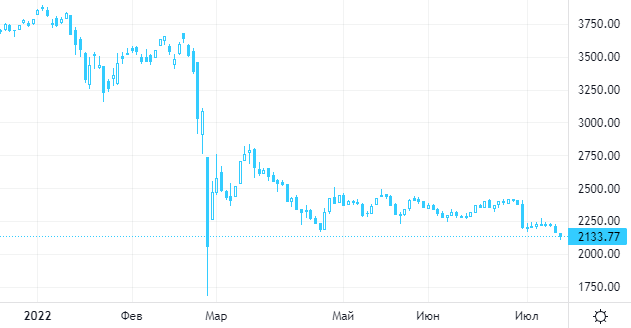

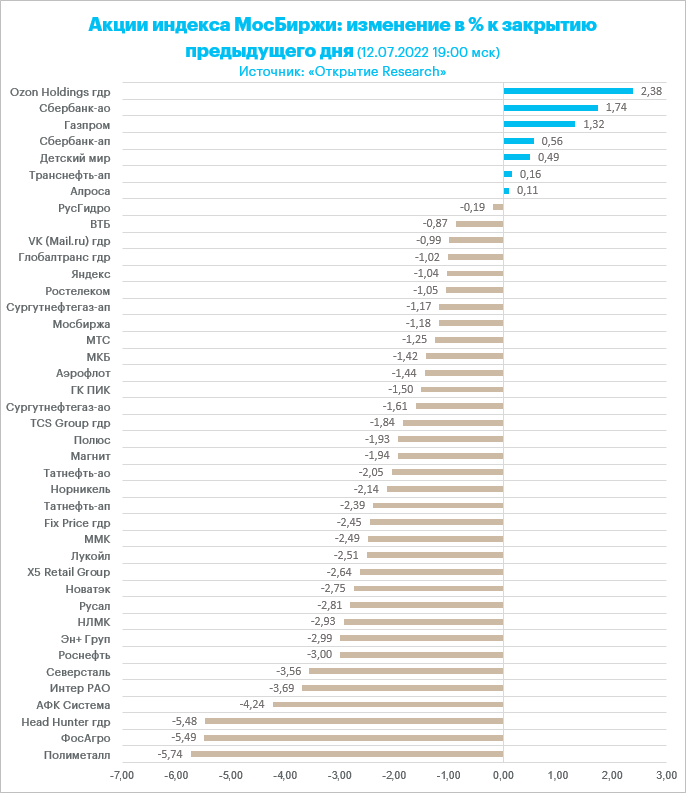

Рынок акций РФ продолжает снижаться, но не все так плохо, как кажется

Во вторник рынок акций РФ вновь показал слабую динамику, но на этот раз на фоне незначительного падения курса рубля: индекс Мосбиржи снизился на 1,32% до 2 133,77 п., а индекс РТС — на 1,03% до 1 142,37 п. Снижение индекса Мосбиржи было обусловлено двумя ключевыми факторами: негативным внешним фоном (резкое снижение цен на нефть) и техническим аспектом (после выхода из консолидации рынок часто движется в одном направлении как минимум два дня подряд, а на третий стабилизируется или уходит в коррекцию).

Мы находимся внутри сезона дивидендных отсечек, и данный фактор также негативно влияет на индекс Мосбиржи, который показывает более слабую динамику, чем индекс полной доходности. Это визуально создает более пессимистичную картину относительно реального положения дел. Кроме того, излишняя перепроданность всегда является окном возможностей для инвесторов.

В минусе закрылись все 10 отраслевых индексов: наибольшую устойчивость показали финансы, ИТ и телекомы, главными аутсайдерами стали химия/нефтехимия, металлы/добыча и потребительский сектор.

Сектор ИТ продолжает показывать динамику лучше рынка, и здесь есть интересные долгосрочные истории роста, вроде бумаг OZON, которые за последние четыре сессии выросли на 20% с лишним. Этот ритейлер новой экономики может стать одним из главным бенефициаров параллельного импорта.

Рубль подешевел против доллара и евро, хотя днем показывал заметный рост

Рубль, который в середине сессии вторника заметно дорожал против доллара и евро, под закрытие торгов растерял почти все достижения.

· Торговый объем в паре доллар/рубль составил 120 млрд рублей по сравнению с 83,7 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 60,3 млрд рублей против 44,4 млрд рублей в предыдущий день. Торговые объемы в этой паре в последний месяц на удивление стабильны: 40–60 млрд рублей в день.

· Торговый объем в паре юань/рубль составил 30 млрд рублей против 30,1 млрд рублей в предыдущий день. Во прошлый вторник был зафиксирован абсолютный рекорд в 44,3 млрд рублей.

Мы считаем, что тенденция роста объемов торгов юанем сохранится. Не будем удивлены, если к концу года юань/рубль по объемам на споте превзойдет евро/рубль.

Правительство, ЦБ, Минфин своими вербальными интервенциями настойчиво рекомендуют уходить от доллара и евро в пользу дружественных валют. Судя по динамике курсов, рынок услышал этот призыв.

Ожидаем в рамках июльского налогового периода попытки курса доллар/рубль перейти в диапазон 50–55.

Рынок акций США закрыл снижением третью сессию подряд

S&P 500 закрыл снижением третью сессию подряд: в минусе закрылись все 11 основных секторов индекса. Наибольшую устойчивость показали производство материалов, производство товаров первой необходимости и промышленность, а главными аутсайдерами стали энергетика, ИТ и здравоохранение.

Акции технологических компаний, которые имеют большой вес в S&P 500, слабеют в преддверии сегодняшней публикации данных по потребительской инфляции в США за июнь. Эти бумаги весьма чувствительны к процентным ставкам, и инвесторы опасаются, что дальнейший рост инфляции побудит ФРС продолжать ужесточать ДКП быстрыми темпами. В текущий момент рынок фьючерсов на ставку по федеральным фондам учитывает в ценах почти 100-процентную вероятность ее повышения на 0,75% на ближайшем заседании FOMC 27 июля.

Стоит отметить, что во вторник инверсия доходностей 2- и 10-летних гособлигаций США превышала 12 б.п., что является рекордным значением с 2007 года.

На этой неделе в США стартует сезон корпоративной отчетности за II квартал, и инвесторы хотят понять, как высокая инфляция, резкий рост курса доллара и снижение потребительского доверия влияют на динамику бизнеса американских компаний. Рынок опасается, что корпорации озвучат слабые прогнозы по прибыли на будущее, что побудит аналитиков Wall Street так же их понизить. Это приведет к росту форвардного показателя цена/прибыль (forward P/E), сделает рынок акций США более дорогим и создаст предпосылки для его дальнейшего снижения.

С точки зрения краткосрочной перекупленности/перепроданности рынок акций США выглядит нейтрально.

Цены на нефть стабилизировались после резкого снижения во вторник

Сегодня ночью котировки нефти Brent стабилизировались ниже отметки $100 за баррель после резкого снижения накануне примерно на 8%. Во вторник торги закрылись на самом низком уровне за три месяца.

Рост числа случаев заболевания Covid-19 в Китае и связанные с этим риски новых локдаунов наложились на опасения прихода глобальной рецессии и рост курса доллара. Кроме того, рынки нервничают в преддверии намеченной на сегодня публикации данных по потребительской инфляции в США за июнь.

Из опубликованного вчера первого прогноза ОПЕК на 2023 год следует, что глобальный спрос на нефть, как ожидается, будет превышать предложение примерно на 1 млн б/с. Для ликвидации данного разрыва странам ОПЕК придется увеличить добычу, хотя большинство из них уже достигли предела своих возможностей.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}