Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

Российские акции выросли на торгах во вторник, 16 августа. Поддержку российскому рынку оказал позитивный ход торгов в Европе, попытка цен на нефть Brent вернуться выше $95/барр. (вечером снижение возобновилось), рост компаний нефтегазового сектора, а также снижение беспокойств по поводу того, что автоматическая конвертация депозитарных расписок российских эмитентов станет драйверам новой волны распродажи.

Меж тем драйверов для ралли мы по-прежнему не видим. Напомним, согласно данным Мосбиржи, доля частных инвесторов в объеме торгов акциями в июле составила 77%. Институциональные инвесторы малоактивны по объективным причинам. Среди них отсутствие возможности арбитража с западными площадками, отсутствие возможности быстро перемещать средства между счетами и отсутствие возможности быстрой и безопасной конвертации средств в твердые валюты.

Отсюда торговля по принципу ротации. Растут одни сектора, потом через день или два фиксируется прибыль, деньги перекладываются в другие сектора. На таком драйвере далеко не уедешь. Но есть и плюсы – кажется, рынок достиг дна и падать больше просто некуда. По крайней мере, без новых шоков со стороны геополитической и внутриполитической повестки.

Драйвером роста и формирования среднесрочного ралли могла бы послужить стабилизация геополитической повестки, новости о том, что дипломаты возобновляют переговоры по конфликту с Украиной. В противном случае драйверами будут оставаться отдельные локальные истории типа дивидендов и отчетности. Такая картина может сохраняться до осени.

На 19:00 мск:

· Индекс МосБиржи — 2 208,33 п. (+2,00%), с нач. года -41,7%

· Индекс РТС — 1 142,05 п. (+2,62%), с нач. года -28,4%

Дивидендная доходность индекса МосБиржи составляет 5,9 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

· Европейская комиссия обозначила условия проведения расчетов с подпавшим под санкции Национальным расчетным депозитарием: НРД не должен получать от таких сделок какую-либо экономическую выгоду, а также сделки должны быть согласованы регуляторами стран, в которых зарегистрированы иностранные контрагенты НРД. Меж тем НРД с 16 августа по 30 сентября вводит маркетинговый период за перевод российских ценных бумаг внутри НРД без перехода права собственности от одного владельца к другому, где в цепочке хранения присутствует иностранный депозитарий. Также с 16 августа и по 31 октября отменяется взимание платы за прием и снятие ценных бумаг с хранения и учета с использованием услуг иностранных депозитариев, кроме депозитариев стран СНГ.

Корпоративные новости

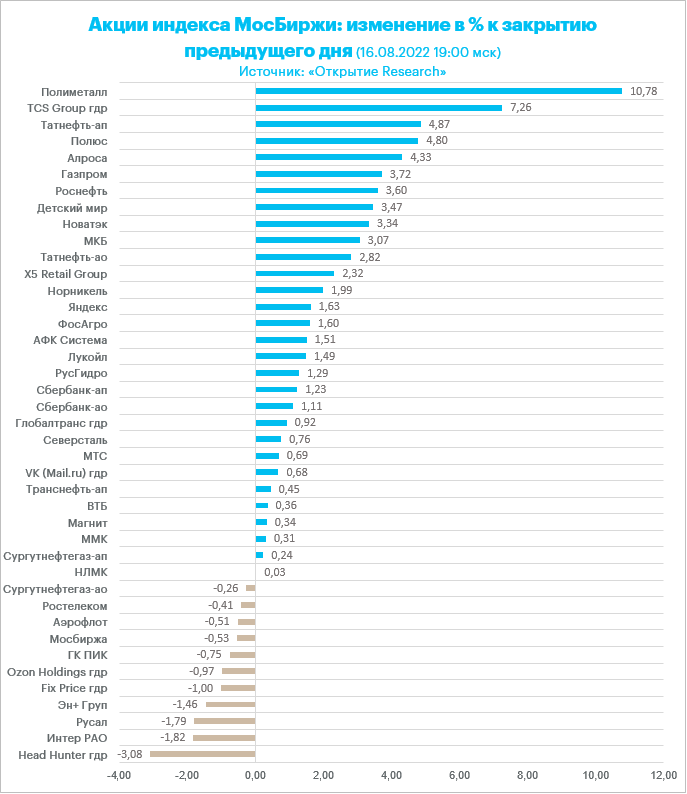

· Акции «Газпрома» прибавили более 3,7%, оттолкнувшись от нижней границы коридора 175-200 рублей, в котором они преимущественно пребывали с 30 июня, когда стало известно, что газовый гигант не будет платить дивиденды. Компания сообщила, что за 7,5 месяцев текущего года добыча сократилась на 13,2% до 274,8 млрд рублей. Экспорт в страны ближнего зарубежья снизился на 36,2% до 78,5 млрд кубометров. Однако компания озвучила прогноз, согласно которой этой зимой цены в Европе могут превысить $4000 за тыс. кубометров газа. Это почти в 2 раза выше текущих исторически очень высоких цен. Цена ближнего контракта на индекс TTF на одноименной голландской площадке подскакивала сегодня до 251,73 мегаватт-час (более чем в 11 раз выше среднего значения за 5 лет), но к вечеру снизилась до 226,6 евро за мегаватт-час. В более привычных единицах цены подскакивали выше 2600 долларов за тыс. кубометров, затем снизились до 2370 долларов. Поддержку ценам на газ в Европе оказывает жара, которая привела к снижению уровня воды в судоходных реках и проблемы с транспортировкой топлива.

· Префы «Татнефти» прибавляли почти 5% и были в лидерах роста среди компаний нефтегазового сектора. Совет директоров «Татнефти» (TATN) на заочном заседании в понедельник рекомендовал акционерам утвердить на внеочередном собрании дивиденды за первое полугодие 2022 года в размере 32,71 рубля на акцию. Реестр лиц, имеющих право на получение дивидендов, закрывается 11 октября. Решение СД было в целом ожидаемым. Мы прогнозировали, что дивиденд за 1 п/г составит не менее 32,7 руб./акция, что соответствует 50% чистой прибыли по РСБУ за 1 п/г 2022 г. Прогнозный дивиденд за 2 п/г — около 24 руб./акция, или на 27% ниже, чем за 1 п/г 2022 г. Однако мы не готовы его пересматривать в сторону увеличения, учитывая укрепление рубля, снижение цен на нефть и вступление в силу эмбарго ЕС на морские поставки российской нефти в декабре. Прогнозная дивидендная доходность за 2022 г. — 13,0% по обыкновенным и 13,6% по привилегированным акциям «Татнефти». У нас есть актуальная инвестиционная идея по префам «Татнефти», цель 437 рублей за акцию.

· Акции «СПБ Биржи» во вторник по обороту торгов уступали только обыкновенным акциям «Газпрома». Котировки держались выше 200 рублей, не оставляя намерений вновь проверить на прочность уровень 250 рублей за акцию – максимум с 16 августа. Площадка сообщила, что возобновление торгов 200 иностранными ценными бумагами с 10:00 мск привело к увеличению общего оборота на 5%. Напомним, что с 17 августа список ценных бумаг, допущенных к торгам с 10:00 мск расширится до 350. Также поддержку акциям площадки оказывает грядущий с 22 августа запрет на короткие продажи бумагSPBE.

Итоги российского рынка

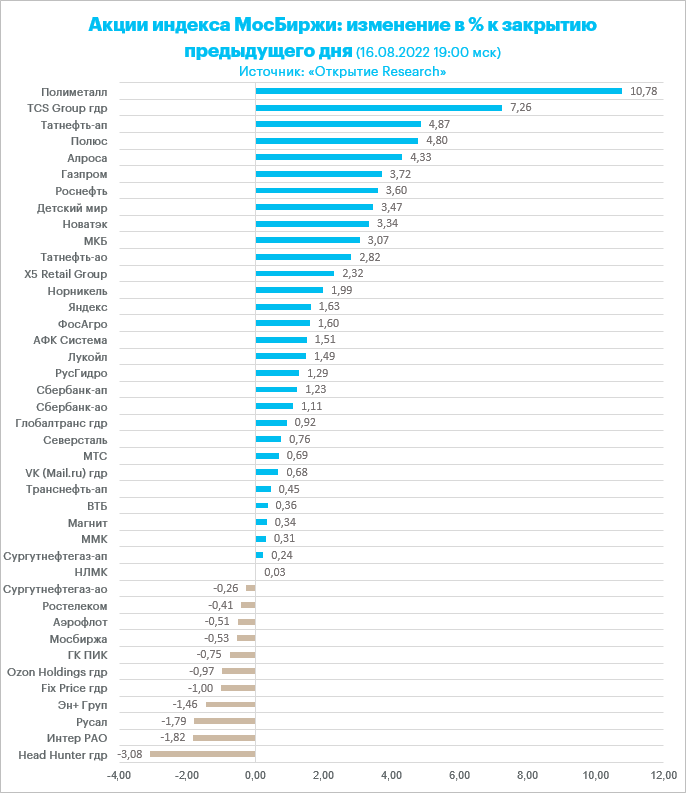

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

Лидером роста стал индекс «Финансовый сектор» (+2,5%) где лидировали расписки TCS Group и бумаги iQiwi. Обе бумаги прибавили более 7%. Подешевели только акции «Мосбиржи» (-0,5%) и БСП (-0,3%).

Отраслевой индекс «Металлов и добычи» вырос на 2,4%. Лидером в секторе стал Polymetal (+10,8%). Также подросли бумаги «Полюса» (+4,8%). Вчерашний лидер – «Русал» сегодня был аутсайдером в секторе, подешевел на 1,8%.

«Нефтегазовый сектор» вырос на 2,3%. Почти все представители сектора оказались в плюсе по итогам дня во главе с префами «Татнефти» и акциями «Газпрома». «Роснефть» и «Новатэк» также подорожали более чем на 3%. «Сургутнефтегаз» подешевел на 0,3% и стал единственной бумагой в красной зоне.

Аутсайдером дня стал индекс «Строительный сектор» (-0,06%)» на фоне снижения акций ГК «ПИК» на 0,75%. Остальные девелоперы выросли, однако вес «ПИКа» в отраслевом индексе составляет 73%.

По итогам дня из 41 акции индекса МосБиржи: 30 подорожали и 11 подешевели.

59,5 % компаний индекса торгуются выше своей 50-дневной МА, 47,6 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

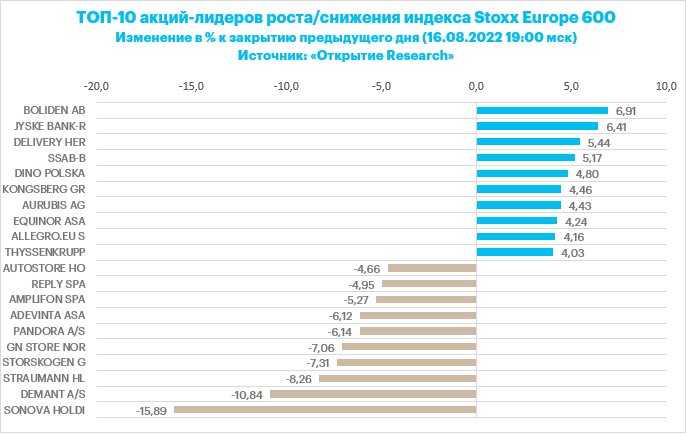

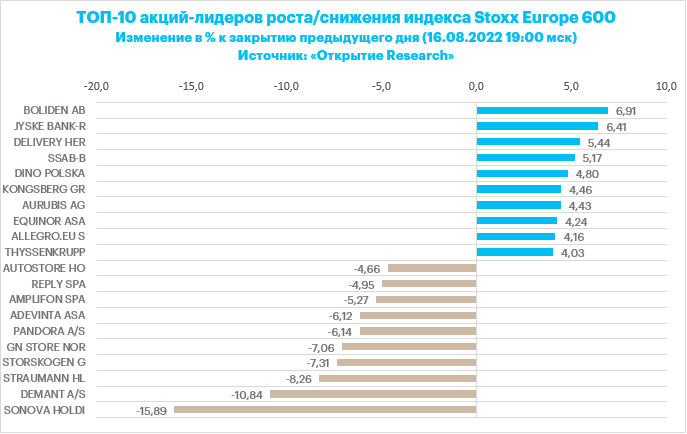

Индекс Stoxx Europe 600 колебался около уровней закрытия понедельника, консолидируясь в области трехмесячных максимумов. Индекс закрыл ростом последние четыре сессии подряд.

Лидерами роста выступали энергетика, ЖКХ и телекомы, а главными аутсайдерами - ИТ, недвижимость и здравоохранение. Акции Pandora A/S (PNDORA.CO) снижались на 6,15% после слабого квартального отчета по прибыли. Тем не менее сезон корпоративной отчетности в Европе протекает не так плохо, как опасались некоторые участники рынка, однако макроэкономическая статистика продолжает желать лучшего.

Инвесторы начинают занимать «осторожно бычью» позицию на рынке акций Европы, пишут стратеги Bank of America со ссылкой на результаты ежемесячного опроса региональных управляющих активами. В частности, число респондентов, которые ждут дальнейшего роста Stoxx Europe 600, увеличилось до 55% с 43% месяцем ранее.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 80,1 % компаний индекса торгуются выше своей 50-дневной МА, 58,2 % торгуются выше своей 100-дневной МА, 40,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· Индекс MSCI EM — 1 015,00 п. (-0,18%), с нач. года -17,6%

· Stoxx Europe 600 — 443,07 п. (+0,16%), с нач. года -9,2%

· DAX — 13 910,12 п. (+0,68%), с нач. года -12,4%

· FTSE 100 — 7 536,06 п. (+0,36%), с нач. года +1,8%

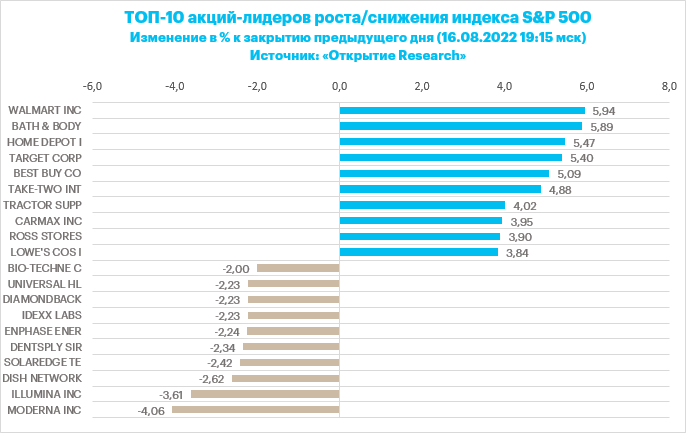

В первой половине торговой сессии вторника, 16 августа, S&P 500 продолжал консолидироваться в области многомесячных максимумов.

Тем не менее индекс сильно перекуплен (почти треть его компонентов торгуется с RSI выше 70, что является рекордным значением с июня 2020 года). Кроме того, он близко подошел к 200-дневной МА на уровне 4 326 п. и проходящей примерно там же вершине даунтренда текущего года. Эти факторы могут спровоцировать коррекцию рынка акций США как минимум в ближайшей перспективе.

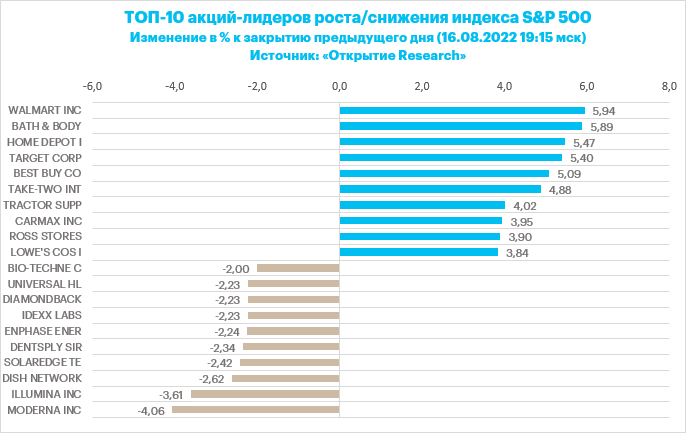

Компоненты S&P 500 показывали сильную динамику: по состоянию на 17:10 мск росли 7 из 11 основных секторов индекса.

Наилучшую динамику показывали производство товаров первой необходимости (+0,89%), энергетика (+0,39%) и ЖКХ (+0,38%). Отставали ИТ (-0,65%), телекомы (-0,32%) и здравоохранение (-0,32%).

Дивидендная доходность S&P 500 составляет 1,5 %. Индекс торгуется с коэффициентом 21,3 к прибыли за прошедший год (P/E) и с коэффициентом 17,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 91,3 % компаний индекса торгуются выше своей 50-дневной МА, 75,7 % торгуются выше своей 100-дневной МА, 48,6 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

· S&P 500 — 4 309,11 п. (+0,28%), с нач. года -9,6%

· VIX — 19,71 п. (-0.24 пт), с нач. года +2.49 пт

· MSCI World — 2 842,48 п. (+0,28%), с нач. года -12,0%

Нефть

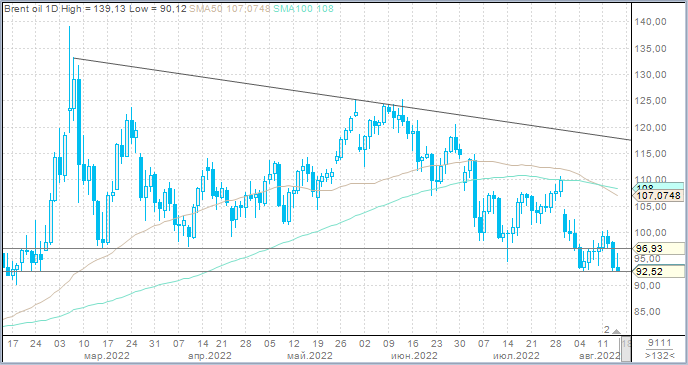

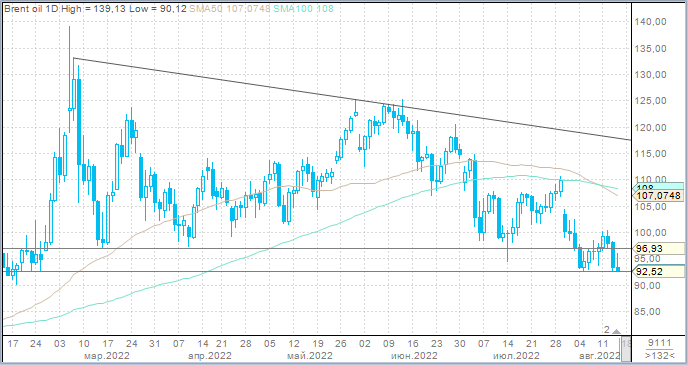

Вечером вторника цены на нефть умеренно снижались, однако внутри дня наблюдалась довольно высокая волатильность, обусловленная поступающими новостями относительно хода переговоров по иранской ядерной сделке.

Кроме того, опубликованная вчера слабая макроэкономическая статистика по США и Китаю спровоцировала дальнейшее сокращение календарных спредов во фьючерсах на нефть Brent, что является довольно медвежьим знаком, хотя рынок продолжает оставаться в бэквордации.

После снятия санкций, если оно состоится, Иран сможет увеличить добычу на 1,3 млн б/с, прогнозирует ING.

На 19:15 мск:

· Brent, $/бар. — 93,01 (-2,20%), с нач. года +19,6%

· WTI, $/бар. — 87,25 (-2,42%), с нач. года +16,0%

· Urals, $/бар. — 68,61 (+1,19%), с нач. года -10,7%

· Золото, $/тр. унц. — 1 773,60 (-0,34%), с нач. года -3,0%

· Серебро, $/тр. унц. — 20,12 (-0,74%), с нач. года -12,7%

· Алюминий, $/т — 2 402,00 (+2,59%), с нач. года -14,4%

· Медь, $/т — 7 982,50 (+1,15%), с нач. года -17,9%

· Никель, $/т — 22 250,00 (-0,03%). с нач. года +7,2%

Валютный рынок

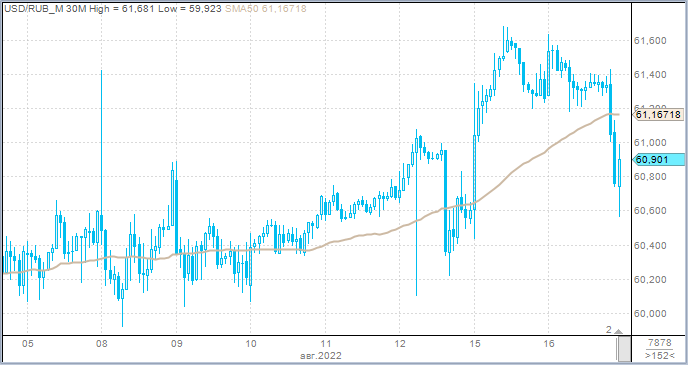

Рубль большую часть дня оставался стабильным против основных конкурентов. Курс USDRUB на старте торгов предпринимал попытку закрепиться выше 61,60, курс EURRUB попытался проверить на прочность 62,60. Но ближе к вечеру, как раз, когда цены на нефть возобновили снижение и упали ниже $93/барр. (Brent), рубль начал активно укрепляться, ушел ниже 61 за доллар и уходил ниже 62 за евро. По отношению к китайскому юаню рубль в первой половине дня укрепился до 9 за единицу китайской валюты, а вечером ушел ниже этого ключевого уровня, который проторговывается вот уже 11 торговых дней подряд.

· Торговый объем в паре доллар/рубль составил 75,2 млрд рублей по сравнению с 119,4 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 100,7 млрд рублей против 69,4 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 66,6 млрд рублей против 51,5 млрд рублей в предыдущий день. 19 торговых дней подряд объем превышает 50 млрд рублей.

Исходя из факта укрепления рубля на слабеющей нефти, а также исходя из факта заметного снижения торговых объемов в паре доллар/рубль, приходим к выводу, что укрепление рубля во вторник было обусловлено торговыми операциями и фактом активной фазы августовского налогового периода, хотя его активная фаза будет приходиться на следующую неделю.

Повышение объемов в евро может быть обусловлено новостью, которую СМИ распиарили сегодня, однако она от 12 августа. Банк «Уралсиб» с 13 августа приостановил осуществление денежных переводов и платежей в евро для клиентов юрлиц и физлиц. Причина - ограничение валютных операций со стороны европейских банков-корреспондентов. Это подразумевает дальнейший отток из евро, поскольку другие российские банки могут оказаться в схожей ситуации.

На 19:15 мск:

· EUR/USD — 1,0168 (+0,08%), с начала года -10,6%

· GBP/USD — 1,2081 (+0,22%), с начала года -10,7%

· USD/JPY — 134,44 (+0,84%), с начала года +16,8%

· Индекс доллара — 106,555 (+0,01%), с начала года +11,4%

· USD/RUB (Мосбиржа) — 60,9 (-0,53%), с начала года -19,0%

· EUR/RUB (Мосбиржа) — 62,1175 (-0,37%), с начала года -27,3%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}