Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

Российские акции дорожали днем во вторник, 11 октября. Индекс МосБиржи закрыл гэп который образовался между закрытием прошлой недели (1944,75 п.) и открытием текущей недели на фоне дивидендных отсечек «Газпрома» и «Татнефти». Локальный дневной максимум вторника был достигнут на 1946,9 п. Однако после динамика стабилизировалась. Рублевый индекс пока не решается атаковать 1950 п.

До конца октября инвесторы получат выплаты по дивидендам «ФосАгро», «Новатэка», «Татнефти», «Газпрома». Это должно поддержать ликвидность российского рынка. Мы позитивно оцениваем возможность вновь проверить на прочность теперь уже психологическое сопротивление 2000 п.

На 15:00 мск:

· Индекс МосБиржи — 1 943,04 п. (+1,36%), с нач. года -48,7%

· Индекс РТС — 964,95 п. (+0,11%), с нач. года -39,5%

Дивидендная доходность индекса МосБиржи составляет 11,6 %. Индекс торгуется с коэффициентом 3,3 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости

· Президент РФ Владимир Путин подписал указ, который на период весь 2023 год продлевает действие российского продовольственного эмбарго в отношении поставок продукции из стран, которые ввели или подержали антироссийские санкции. Фоном это позитивная новость для представителей российского АПК.

· Встреча президентов России и Турции Владимира Путина и Реджепа Тайипа Эрдогана состоится в Астане в четверг, среди тем - Украина, двусторонние отношения Москвы и Анкары, заявил пресс-секретарь президента РФ Дмитрий Песков. Двусторонние переговоры на высшем уровне могут формировать надежду на снижение уровня геополитической напряженности, что в целом позитивно для фондового рынка.

Дневные итоги российского рынка

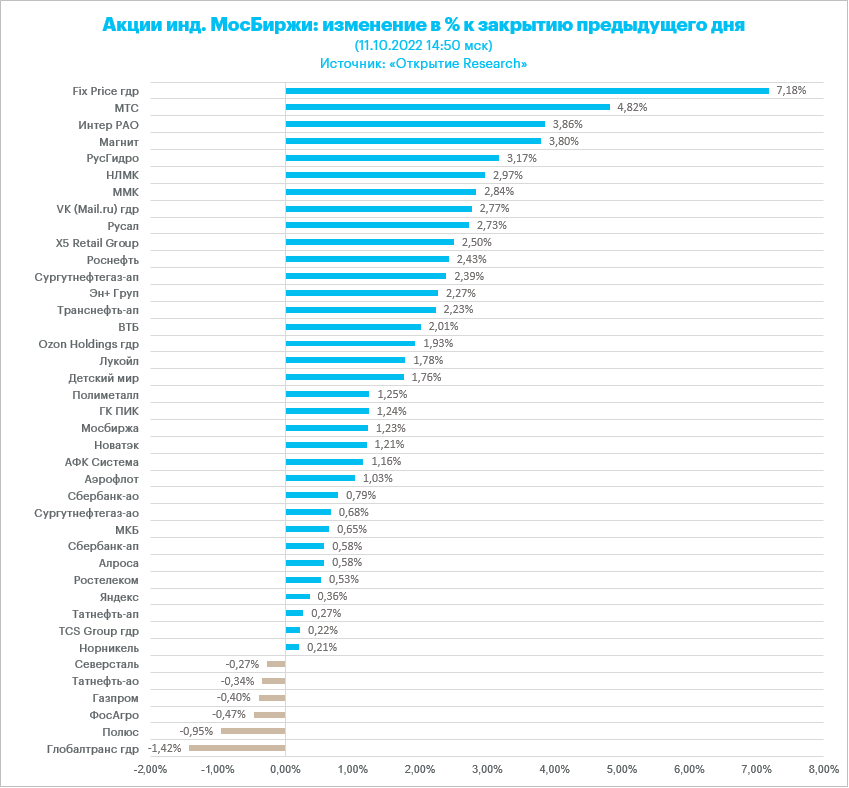

Все 10 отраслевых индексов демонстрировали позитивную динамику в середине дня.

В лидерах роста среди всех акций Московской биржи отметим «Камаз», который на самом высоком с 1 августа объеме (105 млн руб.) подскакивал до почти 90 руб. за акцию, вернувшись к уровням, которые не наблюдались с 20 сентября.

В группе аутсайдеров выделим акции «СПБ Биржи», которые вчера неплохо подросли на новостях о расширении списка торговли китайскими акциями в Гонконге. Теперь некоторые инвесторы, очевидно, фиксируют часть прибыли.

Ослабление рубля вывело в лидеры нефтегазового сектора префы «Сургутнефтегаза». В целом все бумаги сектора были в плюсе, кроме пострадавших от дивидендных отсечек «Газпрома» и «Татнефти».

Металлурги также преимущественно укреплялись на фоне слабости российской валюты. В минусе в середине дня были бумаги золотодобытчика «Полюс», а также акции «Северстали» и «Распадской».

Потребительский сектор был одним из лидеров роста на фоне сильной динамики бумаг Fix Price и акций «Магнита».

В секторе электроэнергетики почти 6% прибавляли бумаги «Энел Россия». Акции «Россетей» подскакивали до максимумов с 23 сентября на уровне 0,5348 руб., а акции «ФСК ЕЭС» подскакивали до 0,083 руб. (максимум с 26 сентября) на новостях о том, что президент РФ Владимир Путин разрешил конвертацию принадлежащих «недружественным» нерезидентам ценных бумаг RSTI и FEES в акции ФСК.

Из 40 акций индекса МосБиржи: 34 подорожали и 6 подешевели.

7,1 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 7,1 % торгуются выше своей 200-дневной МА.

Внешний фон

Европа

Европейские фондовые индексы снижаются 5-ю сессию подряд. Доходность европейских облигаций растет на фоне опасений по поводу устойчиво высокой инфляции, которая требует от центробанков продолжать агрессивную денежно-кредитную политику, что формирует риски для глобального экономического роста. Аутсайдерами среди 20 секторов панъевропейского индекса Stoxx Europe 600 на фоне снижения сырьевых цен были химический, энергетический и горнодобывающий секторы. Акции производителей полупроводников вновь оказались под давлением из-за нового ограничения доступа Китая к американским технологиям. В итоге панъевропейский индекс уверенно возвращается к минимумам сентября (380 пунктов), которые были самым низким значением индекса с ноября 2020 года.

Банк Англии уже второй раз на этой недели пополнил список инструментов, которые он покупает, чтобы сдержать рыночную турбулентность на долговом рынке. В понедельник доходность британских линкеров (облигаций, привязанных к инфляции) выросла до рекордных значений. Теперь Банк Англии будет в рамках каждого следующего раунда покупки облигаций на рынке приобретать обычные облигации на 5 млрд фунтов стерлингов и линкеры также на 5 млрд фунтов стерлингов. Это позволило во вторник стабилизировать британский долговой рынок. Доходность 10-летних гособлигаций снизилась на 4 б.п. до 4,418%.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 9,7 % компаний индекса торгуются выше своей 50-дневной МА, 14,7 % торгуются выше своей 100-дневной МА, 14,4 % торгуются выше своей 200-дневной МА.

На 15:00 мск:

· Индекс MSCI EM — 884,81 п. (-1,44%), с нач. года -28,2%

· Stoxx Europe 600 — 387,55 п. (-0,66%), с нач. года -20,6%

· DAX — 12 177,26 п. (-0,78%), с нач. года -23,3%

· FTSE 100 — 6 898,53 п. (-0,87%), с нач. года -6,8%

США

Фьючерсы на американские фондовые индексы днем во вторник также демонстрировали снижение. Доходность 2-летних нот Казначейства США выросла на 1 б.п. до 4,318% - самого высокого уровня с 2007 года. Доходность десятилеток +6,8 б.п. до 3,95%, а доходность 30-летних облигаций достигала максимума с 2014 года (+6,3 б.п. до 3,91%).

На этой неделе с финансовых результатов американских банков стартует сезон квартальной отчетности. У инвесторов минорные ожидания в преддверии публикации банковских отчетов. Во-первых, Международный валютный фонд и Всемирный банк накануне предупредили о том, что риски глобальной рецессии продолжают возрастать. По подсчетам МВФ, около двух третей мировой экономики будут демонстрировать отрицательный экономический рост, как минимум 2 квартала подряд (один в 2022 г., один — в 2023 г.) Во-вторых, главаJPMorgan Джейми Даймон в понедельник в интервью CNBC заявил, что ожидает рецессию в американской и мировой экономике к середине 2023 года. Европа уже вошла в рецессию, считает Джейми Даймон.

В фокусе публикация в среду данных по потребительской инфляции в США за сентябрь. Как ожидается, индекс потребительских цен вырастет на 0,2% к августу и на 8,1% к сентябрю 2021 года. Это указывает на замедление темпов индекса CPI, поскольку в августе мы видели +8,3% г/г. Однако базовая потребительская инфляция, которая рассчитывается без учета высоко волатильных статей, как ожидается, вырастет с 6,3% г/г в августе до 6,5% г/г в сентябре. Рост базовой инфляции в совокупности с сильным рынком труда в США не позволяют ФРС начать смягчать темпы повышения ставок, что негативно для фондового рынка.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,7 к прибыли за прошедший год (P/E) и с коэффициентом 14,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 12,5 % компаний индекса торгуются выше своей 50-дневной МА, 19,5 % торгуются выше своей 100-дневной МА, 16,4 % торгуются выше своей 200-дневной МА.

На 15:00 мск:

· S&P 500 — 3 612,39 п. (-0,75%), с нач. года -24,2%

· VIX — 33,51 п. (+1.06 пт), с нач. года +16.29 пт

· MSCI World — 2 395,61 п. (-0,91%), с нач. года -25,9%

Нефть, газ, металлы

Цены и металлы демонстрируют минорную динамику днем во вторник. Золото также дешевеет на фоне роста доходностей облигаций.

Краткосрочный фактор давления исходит со стороны Китая, где в преддверии старта 16 октября съезда Коммунистической партии КНР в Шанхае, Шэнчжэне и ряде других крупных городов увеличили объемы тестирования на Covid-19. При этом власти ввели ограничения на поездки по стране по всему Китаю.

Укрепление доллара, которое мы наблюдаем последние дни, также оказывает давление на нефтяные котировки.

Ближний контракт на индекс TTF (газ) днем во вторник поднялся до 159 евро за мегаватт-час. Накануне мы наблюдали попытку уйти ниже 150 евро за мегаватт-час при средней цене за последние 200 дней 137 евро за мегаватт-час. Так близко котировки к 200-дневной средней последний раз были в середине июня.

Стоимость фрахта судна для перевозки СПГ в Атлантике во вторник подскочила до 397500 долларов в день, превысив рекордный показатель, установленный в Тихом океане в прошлом году, свидетельствуют данные Spark Commodities. Ставки фрахта могут продолжать расти дальше по мере того, как трейдеры и коммунальные компании в Европе будут стремиться накапливать больше газа. Это представляет новый риск для покупателей этой зимой: тем, у кого нет судов, придется платить очень высокие цены за доставку дополнительного топлива или, что еще хуже, они обнаружат, что вообще не могут забронировать судно.

Медь, алюминий, никель также сегодня дешевеют на фоне укрепления доллара и пессимистичных оценок перспектив глобальной экономики, что, конечно, отразится на спросе. Однако негативная динамика металлов может замедлиться в ближайшее время. Китайские производители обычно повышают спрос на промышленные металлы осенью.

На 15:00 мск:

· Brent, $/бар. — 94,87 (-1,37%), с нач. года +22,0%

· WTI, $/бар. — 89,78 (-1,48%), с нач. года +19,4%

· Urals, $/бар. — 72,16 (-1,72%), с нач. года -6,0%

· Золото, $/тр. унц. — 1 670,35 (+0,10%), с нач. года -8,7%

· Серебро, $/тр. унц. — 19,41 (-1,03%), с нач. года -15,8%

· Алюминий, $/т — 2 225,00 (+2,59%), с нач. года -20,7%

· Медь, $/т — 7 565,50 (+1,15%), с нач. года -22,2%

· Никель, $/т — 22 440,00 (-0,03%) с нач. года +8,1%

Валютный рынок

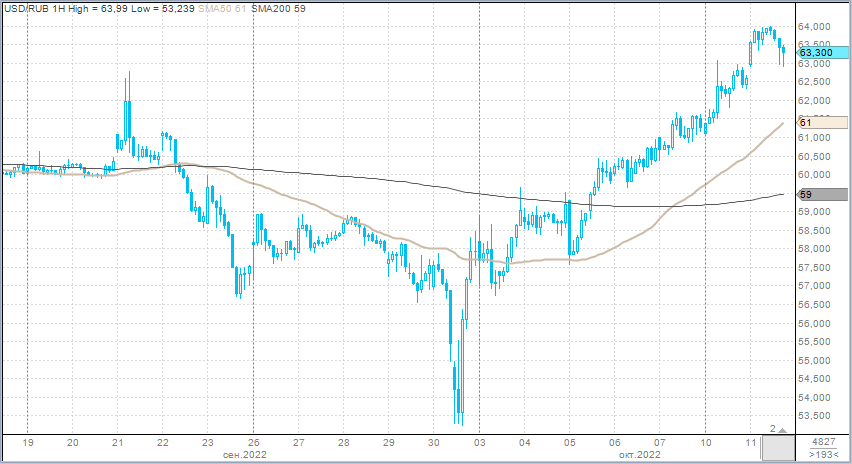

Рубль днем во вторник дешевел против доллара, рубля и китайского юаня. Можно отметить высокие объемы в паре евро/рубль – каждый час ликвидной сессии в валютной секции (без учета утренних торгов) был выше 10 млрд рублей. Последний раз 4 часа объемы выше 10 млрд рублей мы могли наблюдать 23 сентября в преддверии пиковой точки сентябрьского налогового периода.

USDRUB протестировал 64,00 впервые с 7 июля, но отскочил затем к 63,00. Курс EURRUB протестировал максимумы с 11 августа на уровне 62,93, но также отскочил к 62 рублям за евро. При этом по паре CNYRUB мы видели впервые с 21 сентября 8,78 рублей за юань, а затем коррекцию к 8,74.

Мы отмечали, что на этой неделе USDRUB будет затруднительно закрепиться в диапазоне 63-64, поскольку эти уровни уже не столь привлекательны для импортеров, которые были активны в начале октября на уровнях 57,00 и ниже. Однако текущие уровни уже интересны для экспортеров, которые могут воспользоваться возможностью для продажи части валютной выручки под налоговые платежи в бюджет.

Без дополнительных фактов, свидетельствующих о новом витке обострения геополитической напряженности, курс может на этой неделе стабилизироваться в диапазоне 60-63 рубля за доллар. При этом юань на внешнем валютном рынке слабеет к доллару (USDCNY поднимался сегодня до 7,1950, но затем снизился до 7,17, хотя все равно отмечается двухдневное укрепление доллара к материковому юаню). Это будет сдерживать укрепление юаня против рубля.

На 15:00 мск:

· EUR/USD — 0,9724 (+0,23%), с начала года -14,5%

· GBP/USD — 1,1081 (+0,24%), с начала года -18,1%

· USD/JPY — 145,59 (-0,09%), с начала года +26,5%

· Индекс доллара — 113,029 (-0,10%), с начала года +18,1%

· USD/RUB (Мосбиржа) — 63,435 (+1,19%), с начала года -15,6%

· EUR/RUB (Мосбиржа) — 62,3375 (+1,50%), с начала года -27,1%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}