Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

Российские акции выросли по итогам торгов в понедельник, 8 августа. Это первый торговый день в августе, который завершился ростом. До этого мы наблюдали 5 дней снижения кряду.

На 19:00 мск:

· Индекс МосБиржи — 2 088,40 п. (+1,66%), с нач. года -44,9%

· Индекс РТС — 1 083,52 п. (+1,05%), с нач. года -32,1%

Дивидендная доходность индекса МосБиржи составляет 6,3 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 2,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

С сегодняшнего дня Московская биржа предоставила возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица. Изначально биржа анонсировала с 8 августа допуск нерезидентов из дружественных стран как на срочный, так и на фондовый рынок. Однако в связи с Указом Президента РФ № 520 от 5 августа 2022 года, для предоставления доступа клиентам-нерезидентам на фондовый рынок требуется дополнительная настройка биржевых систем. Дата предоставления доступа на фондовый рынок будет сообщена дополнительно.

Депозитарии и регистраторы в течение 6 месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев или уполномоченных держателей, за исключением бумаг, приобретенных до 1 марта 2022 года. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме резидентов Республики Беларусь) у других нерезидентов в период с 25 июня 2022 года и до даты переквалификации счета депо типа «С» в обычный счет депо. К тому же депозитариям предписано вести обособленный учет таких активов.

Регулятор уточнил, что данные ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 года. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций. Также исключаются случаи, когда на сделки было получено разрешение правительственной комиссии по контролю за осуществлением иностранных инвестиций в России.

Таким образом, рынок вновь получил защиту Центробанка от немедленного притока продавцов ценных бумаг, которые могли воспользоваться обходной схемой для продаж активов нерезидентов из недружественных стран.

Комментарий Антона Затолокина, начальника управления анализа рынков «Открытие Инвестиции» по назначенной на 15 августа автоматической расконвертации расписок российских компаний, включая тех эмитентов, которые сохранили программу депозитарных расписок:

В случае физлиц, владельцев депозитарных расписок, нам кажется, что объемы продаж акций, полученных в результате расконвертации, не будут большими. Допустим, акции российских компаний, которые имеют ожидаемую доходность, по скромной оценке, 15-30% годовых конкретному инвестору не нужны. Продав что-то «ненужное», он должен выбрать себе какой-то другой привлекательный ликвидный актив. Основные доступные альтернативы: акции других российских компаний, депозиты в рублях, облигации, валюта.

Депозиты в рублях после серии снижений ключевой ставки ЦБ со сроком до 1 года не приносят выше 8,5% годовых. Вариант с точки зрения доходности выглядит не очень привлекательно. Валюты «недружественных» стран в России находятся в зоне санкционного риска с ограниченной возможностью к использованию. Валюта «дружественных» стран является более удобной в использовании альтернативой, в первую очередь, юань. Но эти валюты нужно куда-то эффективно инвестировать. Это совсем нелегко сделать. Ставки по депозитам в юанях сроком до 1 года не превышают 2% годовых. Желающих поменять российские акции на низкорискованные и низкодоходные инвестиции не будет много. Облигации (включая еврооблигации) при адекватном уровне кредитного риска торгуются с доходностью от 7% до 14% годовых. Данный вид инвестиций является более реальной альтернативой акциям, но вряд ли массовой.

ЦБ в «Обзоре ключевых показателей профессиональных участников рынка ценных бумаг» оценивает объем депозитарных расписок по состоянию на конец 1 квартала 2022 года в 453 млрд рублей (3,0% от общих активов на брокерских счетах). Можно предположить, что около 10-20% расконвертированных акций (под принудительную расконвертацию попадают только акции российских компаний, но не кипрских холдингов) в портфелях подвергнется «пересмотру».

В итоге, с точки зрения интегрального воздействия на широкий рынок акций расконвертации расписок, краткосрочный результат должен быть нейтральным. Однако некоторые акции, где доля расписок была особенно высока, могут оказаться под концентрированным воздействием продаж и локально потерять 10-20% в цене. По результатам процесса ликвидность рынка акций может вырасти в 1,5-2 раза. Более того, профессиональные крупные частные инвесторы, представленные в том числе КИК, получат вновь возможность привлекать под акции маржинальные займы и покупать, используя «плечо». С точки зрения стоимостных оценок российский рынок акций находятся на уровнях, сопоставимых с концом 1998 года (после дефолта) и конца 2008 года (мировой финансовый кризис). В результате всего, более вероятно умеренное восстановление рынка, чем новый виток падения.

Итоги российского рынка

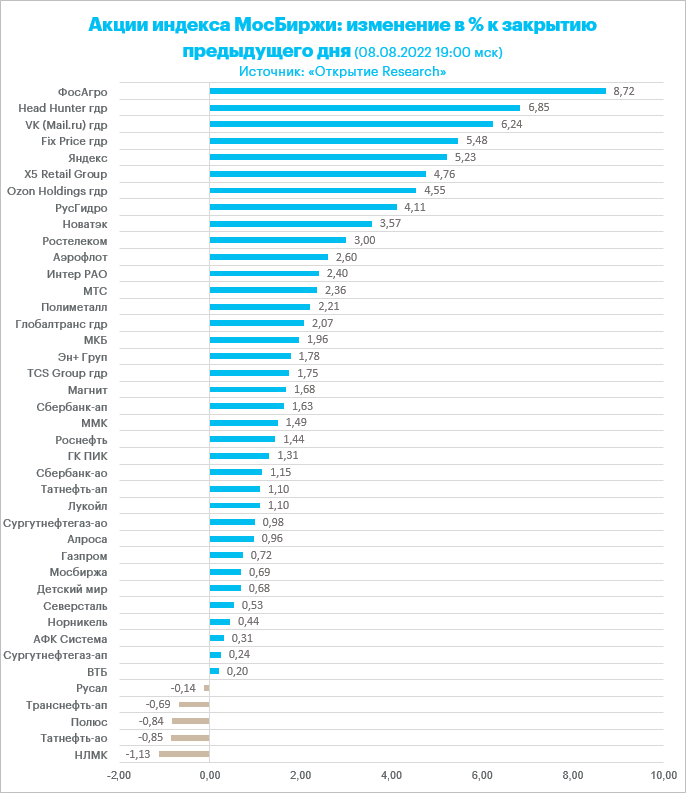

- Все 10 отраслевых индексов выросли по итогам дня.

- Лидером роста стал индекс «Химии и нефтехимии» (+7,6%).

- Аутсайдером дня стал индекс «Металлов и добычи» (+0,5%)».

Другие корпоративные новости

· «РусАгро» сообщила о росте выручки в I полугодии на 22% до 127,23 млрд рублей. Скорректированный показатель EBITDA увеличился на 36% до 30 158 млн рублей. Чистая прибыль упала до 166 млн рублей, упав на 17 434 млн рублей. Генеральный директор компании Тимур Липатов отметил, что на уменьшение прибыли существенно оказал влияние фактор курсовых разниц. Бумаги «РусАгро» подешевели на 0,7% до 787,6 руб. На прошлой неделе выше 850 руб. закрепиться не удалось. Второй день подряд закрытие ниже 800 руб. Технически, июльские минимумы под угрозой с потенциалом коррекции до 700 руб.

По итогам дня из 41 акции индекса МосБиржи: 36 подорожали и 5 подешевели.

35,7 % компаний индекса торгуются выше своей 50-дневной МА, 35,7 % торгуются выше своей 100-дневной МА, 9,5 % торгуются выше своей 200-дневной МА.

Внешний фон

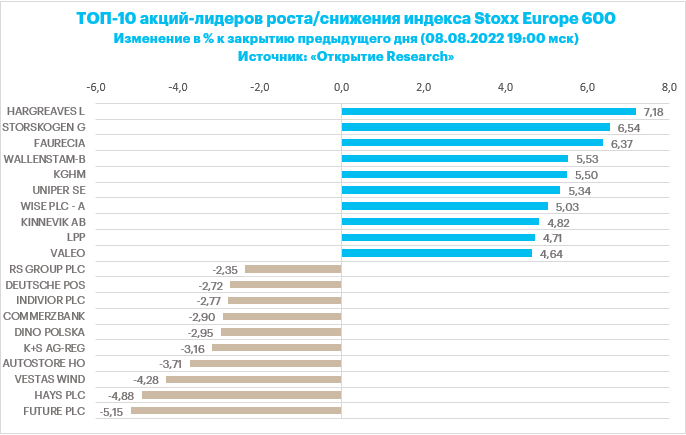

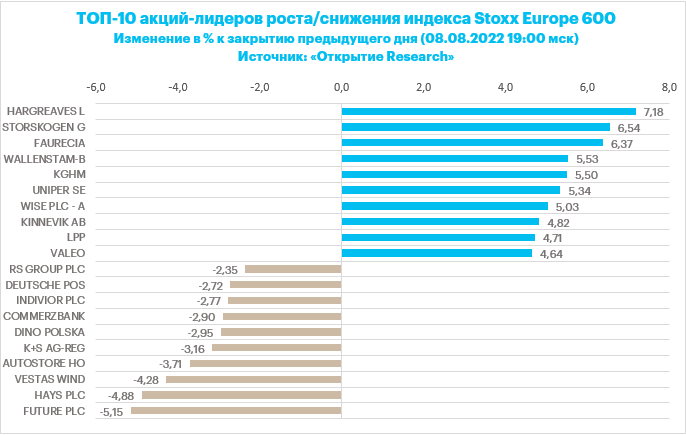

Европейские акции уверенно выросли в понедельник. Панъевропейский индекс Stoxx Europe 600 прочно закрепился выше 100-дневной скользящей средней линии и теперь посягает на психологический уровень сопротивления 440 пунктов.

В пятницу общеевропейский индекс снизился на 0,8%. Это было самое существенное внутридневное снижение за 3 недели. Падение было реакцией на сильный отчет по рынку труда в США, который предполагает, что ФРС США будет и дальше агрессивно ужесточать денежно-кредитную политику. При этом глава ФРБ Сан-Франциско Мэри Дели заявила, что Центробанк еще далек от завершения цикла повышения ставок и в сентябре повышение ставки на 50 б.п. будет не единственным вариантом, намекая, что +75 б.п. также «лежит на столе».

Однако рынок сейчас видит основания предполагать, что экономика США не скатится в глубокую рецессию, что позитивно скажется на экономике Европы. На волне таких ожиданий инвесторы продолжают концентрировать внимание на корпоративных отчетах.

Компания Siemens Energy прогнозирует, что ее чистый убыток за 2022 финансовый год будет больше, чем в прошлом году после повышения расходов на реструктуризацию, связанных с ее бизнесом в России. Проблемы с испанской дочкой также негативно повлияли на обновленный общегодовой прогноз. Однако заказы клиентов компании за 2 квартал выросли на 60% до 9,8 млрд евро благодаря газовому и энергетическому подразделению, а также росту спроса на ветряные турбины. В Европейском регионе, в Африке и на Ближнем Востоке заказы почти удвоились.

Компания Porsche рапортовала о прибыли после уплаты налогов за первое полугодие в размере 3,24 млрд евро против 2,46 млрд евро в том же периоде годом ранее. Компания подтвердила годовой прогноз по прибыли после уплаты налогов в диапазоне от 4,1 до 6,1 млрд евро.

Акции BioNTech упали после выхода отчета за 2 квартал. Прибыль на акцию составила 6,45 евро по сравнению с 10,77 евро на акцию год назад и прогнозом 7,44 евро на акцию. Компания подтвердила свои предыдущие прогнозы на весь 2022 год как по расходам на исследования и разработки, так и по капитальным затратам, а также доходам от продажи вакцины против Covid-19.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 67,1 % компаний индекса торгуются выше своей 50-дневной МА, 46,7 % торгуются выше своей 100-дневной МА, 31,8 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

· Индекс MSCI EM — 1 002,87 п. (+0,83%), с нач. года -18,6%

· Stoxx Europe 600 — 438,93 п. (+0,74%), с нач. года -10,0%

· DAX — 13 687,69 п. (+0,84%), с нач. года -13,8%

· FTSE 100 — 7 482,37 п. (+0,57%), с нач. года +1,1%

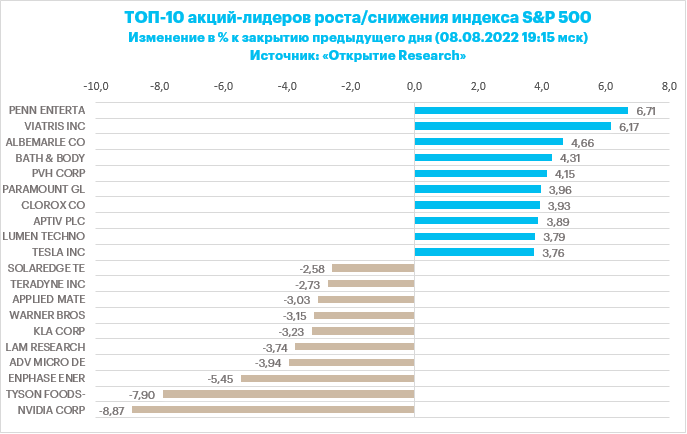

На американском фондовом рынке мы также наблюдали позитивную динамику. После опубликованного в пятницу сильного отчета по занятости инвесторы концентрируют внимание на данных по потребительской инфляции в США за июль, которые будут представлены вниманию участников рынка в среду (15:30 мск). В последнее время наблюдались обнадеживающие признаки, указывающие на то, что инфляция в Штатах могла стабилизироваться. Цены на бензин на фоне снижения цен на нефть упали. Инфляция цен производителей достигла пика, а цены на импорт оказали некоторое дезинфляционное давление благодаря росту курса доллара. При этом долгосрочные инфляционные ожидания, если судить по пятничной публикации потребительских настроений от Мичиганского университета, снизились. Как ожидается, индекс CPI в июле вырастет к июню на 0,2% (+1,3% м/м в июне) и на 8,7% к июлю предыдущего года ( в июне было +9,1% г/г).

Если судить по сегодняшнему росту американских акций, инвесторы делают ставку на то, что потребительская инфляция, действительно, продемонстрирует признаки замедления. При этом состояние рынка труда говорит о крепком здоровье американской экономики, которая не скатится в глубокую рецессию. Таким образом, рынок по-прежнему делает ставку на мягкую посадку в экономике на фоне повышения ставок ФРС.

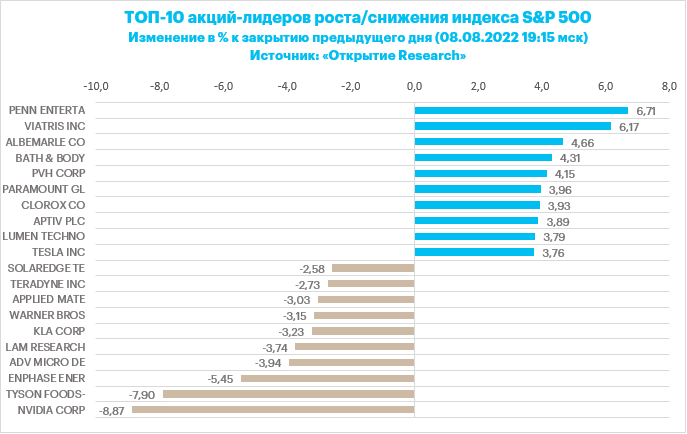

Что касается текущего сезона отчетности. Квартальные результаты опубликовали 420 компаний-компонентов индекса S&P 500. 76% из них рапортовалии о прибыли лучше прогнозов аналитиков. Однако в аналогичном сезоне отчетности год назад в той же точке 87% компаний сообщили об EPS лучше ожиданий. 55% отчитавшихся к настоящему моменту компаний сообщили о выручке лучше ожиданий аналитиков. В прошлом сезоне (год назад) таковых было 77%. Потребительский и финансовый секторы в числе аутсайдеров.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 72,8 % компаний индекса торгуются выше своей 50-дневной МА, 49,2 % торгуются выше своей 100-дневной МА, 37,0 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

· S&P 500 — 4 138,97 п. (-0,15%), с нач. года -13,2%

· VIX — 21,80 п. (+0.65 пт), с нач. года +4.58 пт

· MSCI World — 2 752,06 п. (-0,35%), с нач. года -14,8%

Нефть и газ

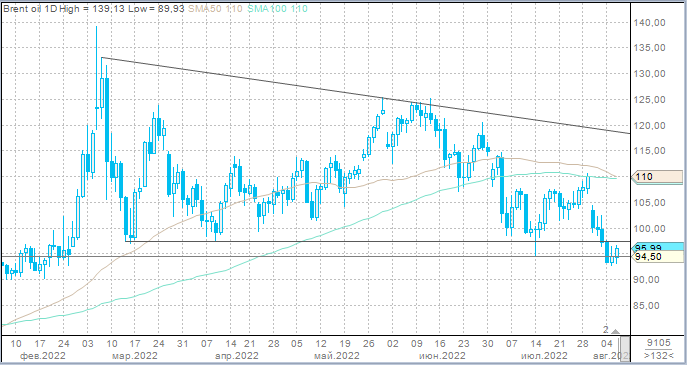

Цены на нефть в понедельник выросли на фоне аппетита к риску. Недавнее снижение котировок черного золота было обусловлено фактором низкой августовской ликвидности (сезон отпусков), опасениями по поводу рецессии, новостями о новых вспышках заболеваний Covid-19 в Китае, где власти проводят политику «нулевой терпимости» к пандемии, признаками восстановления объемов производства в России.

Аналитики Goldman Sachs считают, что аргументы в пользу повышения цен на нефть в обозримом будущем остаются весомыми. Однако они в сторону понижения пересмотрели свои прогнозы по Brent на 3 и 4 кварталы до 110 и 125 долларов за баррель соответственно (предыдущие ожидания 140 и 130 долларов за баррель). Прогноз на 2023 год остался без изменений – $125/барр.

Цены на газ в Европе снижаются второй день подряд. Котировки ближних контрактов на индекс TTF на одноименной голландской площадке упали до эквивалента 2022 доллара за тыс. кубометров газа. Снижение обусловлено сигналами того, что пополнение газовых хранилищ в Европе происходит в соответствии со средними показателями для этого времени года. Хранилища заполнены на 72%, что близко к среднепятилетнему значению. В конце июля Россия сократила поставки по Северному потоку до 20% от его пропускной способности. С тех пор поставки сохраняются стабильными.

На 19:40 мск:

· Brent, $/бар. — 96,35 (+1,51%), с нач. года +23,9%

· WTI, $/бар. — 90,38 (+1,54%), с нач. года +20,2%

· Urals, $/бар. — 64,46 (+2,53%), с нач. года -16,1%

· Золото, $/тр. унц. — 1 788,05 (+0,71%), с нач. года -2,2%

· Серебро, $/тр. унц. — 20,66 (+3,83%), с нач. года -10,4%

· Алюминий, $/т — 2 448,00 (+2,59%), с нач. года -12,8%

· Медь, $/т — 7 973,00 (+1,15%), с нач. года -18,0%

· Никель, $/т — 21 570,00 (-0,03%). с нач. года +3,9%

Валютный рынок

Доллар ослаб в понедельник против всех своих конкурентов из Большой десятки. Лидером роста в группе G10 был австралийский доллар. Согласно статистике, которая была опубликована на выходных, удивительно сильный рост китайского экспорта в июле (+18% г/г) привел к тому, что активное сальдо торгового баланса КНР во втором месяце лета достигло нового рекорда ($101,3 млрд против прогноза $89 млрд и июньского значения $97,9 млрд). По факту публикации столь позитивных данных цены на железную руду выросли, что оказало поддержку австралийской валюте.

Рубль в понедельник символически укрепился к юаню, но подешевел по отношению к доллару и евро.

· Торговый объем в паре доллар/рубль составил 114 млрд рублей по сравнению с 120,4 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 79,4 млрд рублей против 77 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 63,5 млрд рублей против 71,4 млрд рублей в предыдущий день. 13 торговых дней подряд объем превышает 50 млрд рублей.

Согласно данным таможенного управления Китая, объем экспорта из КНР в Россию восстановился до уровней перед началом спецоперации на Украине. Россия в июле купила у Китая товаров на 6,7 млрд. Показатель более чем на треть превысил июньское значение и продемонстрировал рост на 20% в базисе год к году. При этом импорт России из Китая, который в период с марта по май значительно вырос, в июле лишь незначительно вырос к июню. Оживление спроса на китайский экспорт отражается на валютном рынке, где растут объемы торгов в паре юань/рубль.

Слабость рубля в понедельник отчасти могла быть обусловлена объявлением паузы допуска на фондовый рынок нерезидентов из дружественных стран и КИКов. О том, что вышеперечисленные группы инвесторов будут допущены только к торгам на срочном рынке, стало известно лишь вечером в пятницу после завершения торгов. Ранее на рынке были опасения роста спроса на валюту на фоне опасений продажи российских акций.

На 19:40 мск:

· EUR/USD — 1,02 (+0,17%), с начала года -10,3%

· GBP/USD — 1,2084 (+0,09%), с начала года -10,7%

· USD/JPY — 134,62 (-0,29%), с начала года +17,0%

· Индекс доллара — 106,278 (-0,32%), с начала года +11,1%

· USD/RUB (Мосбиржа) — 60,755 (+0,29%), с начала года -19,2%

· EUR/RUB (Мосбиржа) — 62,2 (+1,07%), с начала года -27,2%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}