Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие инвестиции» (Внешний фон)

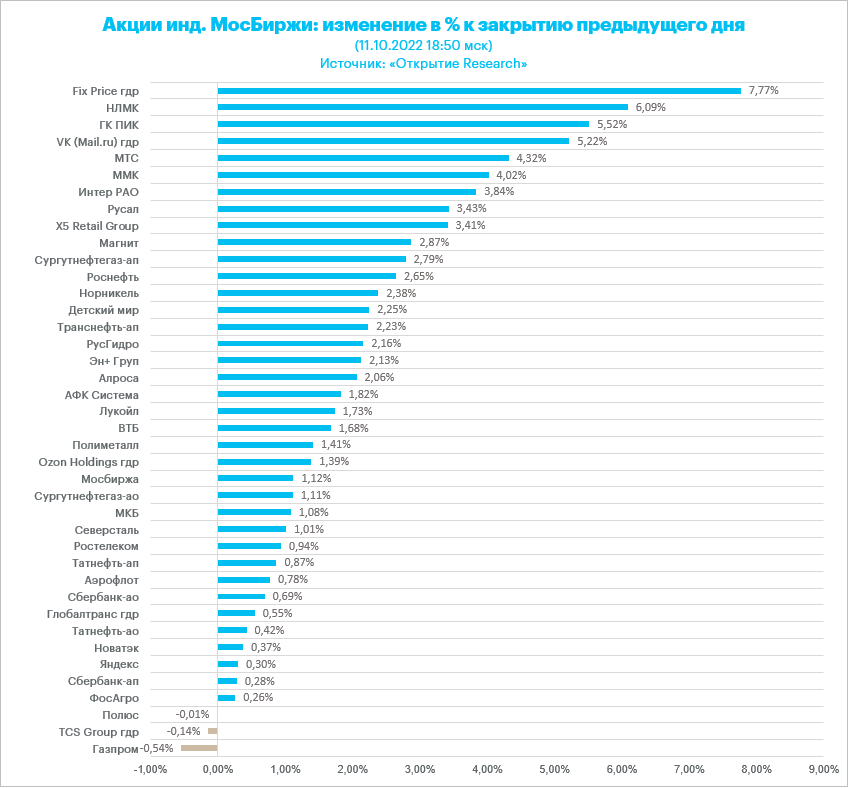

Российские акции подорожали по итогам торгов во вторник, 11 октября. Индекс МосБиржи закрыл гэп относительно уровней закрытия пятницы, технически возникший из-за дивидендных отсечек «Газпрома» и «Татнефти».

Драйверы роста. Во-первых, ниже 2000 п. по индексу МосБиржи и без того дешевые российские акции выглядят очень привлекательно. Отсюда спрос на ориентированные на внутренний рынок истории (Fix Price, «ПИК», МТС, «Интер РАО», X5, «Магнит»). Во-вторых, рубль дешевеет к доллару 8 дней подряд, курс USDRUBдостигал уровней, которых мы не видели уже 3 месяца. Слабость российской валюты поддерживает спрос на акции наиболее дешевых экспортеров, вес которых в российских фондовых индексах является определяющим общую динамику (НЛМК, ММК, «Русал», «Норникель», преф «Сургутнефтегаза», «Роснефть»).

До конца октября инвесторы получат выплаты по дивидендам «ФосАгро», «Новатэка», «Татнефти», «Газпрома». Это должно поддержать ликвидность российского рынка. Мы позитивно оцениваем возможность вновь проверить на прочность теперь уже психологическое сопротивление 2000 п.

Мы пока продолжаем видеть возможность роста рублевого индекса к концу года до 2300 пунктов.

На 19:00 мск:

· Индекс МосБиржи — 1 949,46 п. (+1,69%), с нач. года -48,5%

· Индекс РТС — 964,67 п. (+0,08%), с нач. года -39,5%

Дивидендная доходность индекса МосБиржи составляет 11,6 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E) и с коэффициентом 2,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости

· Международный валютный фонд улучшил свою оценку динамики российской экономики в 2022 году. Теперь МВФ ожидает ее падения на 3,4% вместо 6%, ожидавшихся в июле. Прогноз на 2023 год также более позитивный - снижение ВВП РФ, по мнению фонда, составит 2,3%, а не 3,5%.

Итоги российского рынка

Все 10 отраслевых индексов выросли по итогам дня.

Наименьший прирост продемонстрировал индекс «Химии и нефтехимии» (+1,2%). Все представители сектора выросли во главе с «Оргсинтезом» (+3,4%).

Лидером роста стал индекс «Строительных компаний» (+4,4%). Бумаги ГК «ПИК» подскочили в цене почти на 5%. В секторе также во вторник не было бумаг, которые завершили основную сессию в красной зоне.

Из 40 акций индекса МосБиржи: 37 подорожали и 3 подешевели.

7,1 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 7,1 % торгуются выше своей 200-дневной МА.

Корпоративные истории

· Акции «Камаза» (KMAZ) оказались одними из лидеров роста среди всех акций Московской биржи. Бумага сегодня росла на максимальном с октября 2021 года внутридневном объеме (141 млн руб.). Котировки подскакивали до 89,6 руб., что соответствует максимальным значениям за 3 недели, но к вечеру немного снизились. Поводом для роста могли стать краткие производственные итоги сентября и 9 месяцев 2022 года. «Камаз» в сентябре произвел 3 645 автомобилей, а по итогам 9 месяцев – 32 255 грузовиков (АППГ – 30 979 шт.). К августу количество произведенных авто выросло на 9,5% (+4% г/г). Компания отметила, что во втором полугодии текущего года переориентируется на производство полноприводных автомобилей, отмечая интерес в таких машинах со стороны госзаказчика. Растет выпуск запчастей. Месяц назад компания отмечала, что ей до конца года предстоит увеличить темпы производства. Осень традиционно приносит повышенный спрос на грузовики. Однако в текущей ситуации, очевидно, спрос еще выше в связи с повышенной потребностью в грузовиках со стороны вооруженных сил на фоне конфликта на Украине.

· Акции «Россеттей» (RSTI) стали лидерами роста в секторе электроэнергетики. Бумаги «ФСК ЕЭС» также заметно подросли. президент РФ Владимир Путин разрешил конвертацию принадлежащих «недружественным» нерезидентам ценных бумаг RSTI и FEES в акции ФСК. Если честно, не очень понятно, на чем именно был рост. Указ Президента Российской Федерации от 5 августа 2022 г. N 520 запрещает до конца текущего года совершение сделок с акциями компаний финансовой и топливно-энергетических сфер, влекущих за собой прямо или косвенно любые изменения прав владения, при условии, что бумаги принадлежат нерезидентам из недружественных государств. Однако операции с такими акциями могут быть в частном порядке разрешены специальным разрешением Президента РФ. Собственно, это и произошло. Однако нерезиденты недружественных стран, которые после реорганизации получат техническую смену записи владения акциями ФСК вместо акций «Россетей», по-прежнему не смогут ими каким-либо образом распорядиться.

Внешний фон

Европа

Вечером вторника Stoxx Europe 600 снижался пятую сессию подряд. Торги начались с гэпа вниз, и в дальнейшем индекс колебался в диапазоне 385-390 п.

По состоянию на 17:50 мск снижались все отраслевые индексы Stoxx Europe 600. Наибольшую устойчивость показывали производство товаров первой необходимости (+0,16%), здравоохранение (-0,01%) и производство товаров длительного пользования (-0,42%). Главными аутсайдерами выступали ЖКХ (-2,06%), производство материалов (-1,99%) и ИТ (-1,90%).

Надежды инвесторов на то, что ухудшение макроэкономической статистики побудит ведущие центробанки мира смягчить свою позицию, продолжают угасать, а вместе с ними продолжается и снижение мирового рынка акций.

В Европе начинается сезон отчетности за третий квартал: большая часть негатива уже учтена в ценах, однако аналитики продолжают понижать прогнозы по прибыли корпораций. Если это понижение примет более масштабный характер, то Stoxx Europe 600 станет выглядеть менее дешевым по форвардному мультипликатору «цена/прибыль», что может спровоцировать новую волну распродаж.

Из опубликованных сегодня данных выяснилось, что уровень безработицы в Великобритании в августе снизился до 3,5% с 3,6%, а число заявок на получение пособия по безработице выросло в сентябре до 25,5 тыс. с 6,3 тыс..

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 9,7 % компаний индекса торгуются выше своей 50-дневной МА, 14,7 % торгуются выше своей 100-дневной МА, 14,4 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

· Индекс MSCI EM — 884,81 п. (-1,44%), с нач. года -28,2%

· Stoxx Europe 600 — 387,95 п. (-0,56%), с нач. года -20,5%

· DAX — 12 220,25 п. (-0,43%), с нач. года -23,1%

· FTSE 100 — 6 885,23 п. (-1,06%), с нач. года -7,0%

США

В первой половине торговой сессии вторника S&P 500 снижался пятый день подряд. Индекс начал торги с гэпа вниз, спустя полчаса достиг нового годового минимума на уровне 3568,45 п., а спустя еще полчаса вернулся в область открытия дня.

По состоянию на 17:50 мск снижались 8 из 11 отраслевых индексов S&P 500. Наилучшую динамику показывали производство товаров первой необходимости (+0,94%), здравоохранение (+0,37%) и недвижимость (+0,26%). Главными аутсайдерами выступали телекомы (-1,33%), ИТ (-1,28%) и финансы (-1,17%).

На рынке сохраняются медвежьи настроения в преддверии намеченной на четверг публикации данных по потребительской инфляции в США за сентябрь и начала сезона корпоративной отчетности за третий квартал. На этой неделе свои результаты представят, помимо прочих, JPMorgan, Citigroup, Morgan Stanley, Wells Fargo и Delta Airlines. Вероятно, сезон отчетности окажется непростым, учитывая целый ряд вызовов, стоящих перед американскими компаниями, включая рост расходов и снижение спроса.

В понедельник главы МВФ и Всемирного банка предупредили о растущих рисках глобальной рецессии, и подобные перспективы вряд ли радуют инвесторов на фоне агрессивного повышения процентных ставок ведущими центробанками мира. Рынок фьючерсов на ставку по федеральным фондам оценивает вероятность ее очередного повышения на 75 б.п. на заседании FOMC 2 ноября в 88,3%, что на 10% больше, чем сегодня утром.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,7 к прибыли за прошедший год (P/E) и с коэффициентом 14,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 12,5 % компаний индекса торгуются выше своей 50-дневной МА, 19,5 % торгуются выше своей 100-дневной МА, 16,4 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

· S&P 500 — 3 618,82 п. (+0,18%), с нач. года -24,1%

· VIX — 32,53 п. (+0.08 пт), с нач. года +15.31 пт

· MSCI World — 2 395,61 п. (-0,91%), с нач. года -25,9%

Нефть

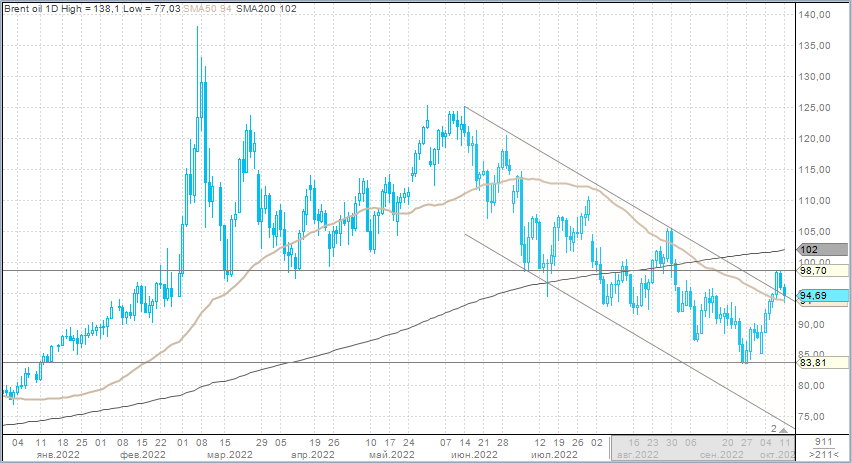

Вечером вторника декабрьские фьючерсы на нефть Brent снижались вторую сессию подряд. Тем не менее к настоящему моменту они не отыграли и 38,2% роста с минимумов 26 сентября до максимумов 10 октября. Пока поведение рынка похоже на здоровую коррекцию/консолидацию.

Вероятно, предупреждения о рисках глобальной рецессии, которые раздаются со всех сторон от главы JPMorgan Chase Джейми Даймона до глав МВФ и Всемирного банка, оказывают давление на цены на нефть, но перспективы ее дефицита после решения ОПЕК+ сократить добычу на 2 млн б/с начиная с ноября, пока выступают более важным драйвером.

Еще одним важным, но уже медвежьим, фактором выступают перспективы продолжения в Китае политики нулевой терпимости к Covid. В частности, сегодня государственные СМИ страны сообщили, что этот подход является залогом стабильности экономики и защиты жизней граждан Китая.

На 19:10 мск:

· Brent, $/бар. — 94,47 (-1,79%), с нач. года +21,5%

· WTI, $/бар. — 89,37 (-1,93%), с нач. года +18,8%

· Urals, $/бар. — 71,80 (-2,21%), с нач. года -6,5%

· Золото, $/тр. унц. — 1 679,85 (+0,67%), с нач. года -8,2%

· Серебро, $/тр. унц. — 19,53 (-0,40%), с нач. года -15,2%

· Алюминий, $/т — 2 240,00 (+2,59%), с нач. года -20,2%

· Медь, $/т — 7 593,00 (+1,15%), с нач. года -21,9%

· Никель, $/т — 21 990,00 (-0,03%) с нач. года +5,9%

Валютный рынок

Рубль в понедельник подешевел против доллара, евро и юаня.

· Торговый объем в паре доллар/рубль составил 90,2 млрд рублей по сравнению с 86 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 79 млрд рублей против 46,6 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 85 млрд рублей против 92,5 млрд рублей в предыдущий день.

USDRUB протестировал 64,60 впервые с 6 июля, но отскочил затем к 63,70. Курс EURRUB протестировал максимумы с 11 августа на уровне 63,03, но также отскочил к 62,38 рубля за евро. При этом по паре CNYRUBмы видели впервые с 21 сентября 8,8 рубля за юань, а затем коррекцию к 8,68.

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ за 9 месяцев 2022 года составил $198,4 млрд. Это на $123,1 млрд больше, чем за тот же период прошлого года. По грубым прикидкам профицит торгового баланса все еще остается выше $21 млрд в месяц. Рост импорта не демонстрирует какой-то выдающейся динамики. Экспорт пока сокращается слабо. В таких условиях без бюджетного правила рублю будет крайне затруднительно существенно упасть против доллара. Ключевую роль в судьбе курса рубля в 2023 году сыграет эффективность 8-го пакета санкций ЕС. Запрет на экспорт нефти в ЕС морским путем вступает в силу 5 декабря. Запрет на экспорт нефтепродуктов еще через 2 месяца. Сокращение экспорта (в первую очередь), а также плавное восстановление импорта будет играть ключевую роль в динамике рубля. Пока наш прогноз на конец года на уровне 64 рубля за доллар остается в силе.

На 19:15 мск:

· EUR/USD — 0,9746 (+0,45%), с начала года -14,3%

· GBP/USD — 1,1138 (+0,75%), с начала года -17,7%

· USD/JPY — 145,61 (-0,08%), с начала года +26,5%

· Индекс доллара — 112,589 (-0,49%), с начала года +17,7%

· USD/RUB (Мосбиржа) — 63,66 (+1,55%), с начала года -15,3%

· EUR/RUB (Мосбиржа) — 62,48 (+1,73%), с начала года -26,9%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}