В четверг, 22 июня, российский фондовый рынок завершил торговую сессию небольшим снижением. На нем сегодня не наблюдалось единой идеи, отыгрывались отдельные корпоративные новости. Внешний фон для торгов в РФ складывался неблагоприятно – на большинстве зарубежных площадок преобладали медвежьи настроения. Об этом пишет аналитик ФГ «Финам» Зарина Саидова.

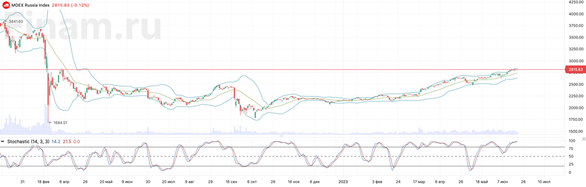

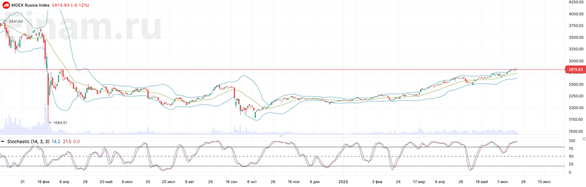

По итогам торгов Индекс МосБиржи понизился на 0,12% до отметки 2815,83 пункта, а долларовый Индекс РТС ослаб на 0,15% до уровня 1056,18 пункта. Что касается динамики рубля, к 19:00 мск пара USD/RUB ушла в плюс на 0,08% до 84,0500 рубля, а EUR/RUB – ослабла на 4,03% до 88,914 рубля.

Нефть марки Brent к 19:00 мск проседает на 3,89% до отметки $74,12 за баррель.

В отраслевом разрезе лучше рынка выглядели транспортный сектор и электроэнергетика, а хуже рынка – финансовый сектор и химическая промышленность.

В составе Индекса МосБиржи в наибольшем плюсе финишировали «ФСК ЕЭС» (+2,5%), префы «Сургутнефтегаза» (+1,8%) и МКБ (+1,0%). В наибольшем минусе закрылись «Аэрофлот» (-1,8%), «Эн+ Груп» (-1,6%) и «РосАгро» (-1,2%).

Акции СПБ Биржи прибавили 2,8% на новостях о том, что Банк России включил ее в реестр операторов информационных систем по выпуску цифровых финансовых активов.

Бумаги строительной компании «Самолет» скорректировались на 1,4% после роста в предыдущие сессии. Ранее на этой неделе, напомним, стало известно о планирующейся сделке по приобретению застройщиком девелопера ГК МИЦ.

С технической точки зрения на дневном графике Индекс МосБиржи тестирует сопротивление на уровне 2810 пунктов и с учетом признаков перегрева может приостановить укрепление.

В четверг, 22 июня, фондовый рынок Соединенных Штатов ближе к середине торговой сессии показывает преимущественно положительную динамику основных индексов.

Накануне комментарии главы ФРС подпортили инвесторам настрой и поспособствовали распродаже, а сегодня в хай-теке налицо поползновения к отскоку. Напомним, Джером Пауэлл в среду дал понять, что дальнейшее повышение ключевой ставки весьма вероятно, поскольку инфляция остается на более высоких уровнях, чем хотелось бы.

Вышедшая сегодня макроэкономическая статистика носила смешанный характер и не оказала весомого влияния на ход торгов. Количество первичных обращений за пособиями по безработице в США неделей ранее составило 264 тысячи, что ниже усредненных прогнозов, предполагавших 271 тысячу, и вровень с предыдущим значением. Продажи жилья на вторичном рынке в мае подросли на 0,2% (м/м) при прогнозах снижения на 0,5% (м/м).

Внешний фон для американской сессии складывается неблагоприятный – азиатские и европейские индексы торговались преимущественно в минусе.

К 19:00 мск индекс широкого рынка S&P 500 торгуется с повышением на 0,12% на отметке 4370,82 пункта, индикатор голубых фишек Dow Jones Industrial Average теряет 0,08% до уровня 33 925,63 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite торгуется в плюсе на 0,64% на отметке 13 588,22 пункта.

Долларовый индекс прибавляет 0,29%, фьючерсы на золото торгуются с понижением на 1,0%, на серебро – в минусе на 0,90%.

В составе индекса голубых фишек в плюсе и минусе торгуется примерно поровну бумаг, в том числе свыше 1% теряют Boeing, IBM, Intel. Прибавляют более 1% бумаги Merck, Salesforce, Apple. В частности, акции производителя айфонов Apple, входящие в состав стратегии «US. Сбалансированная», прибавляют 1,2%.

Представители хай-тека показывают уверенный рост – акции Amazon дорожают на 3,8%, Microsoft – на 1,1%, Salesforce – на 1,1%.

Поставщик комплектующих для самолетостроителя Boeing Spirit AeroSystems обвалился на 10,9% после того, как приостановил производство на заводе в Канзасе из-за забастовки работников.

{kind=link}

{kind=link}