После 2022 года биржа превратилась из механизма роста экономики в замкнутую систему краткосрочных спекуляций. Нерезиденты ушли, доверие подорвано, а правила игры меняются на ходу. Директор инвестиционной компании «Центум» Сергей Малых, управляющий с 25-летним стажем, объясняет: главная опасность — не падение индекса или курса рубля, а потеря горизонта планирования. Почему стратегия «купи и держи» больше не работает на российском рынке?

О российском рынке после 2022: «Торговля внутри аквариума»

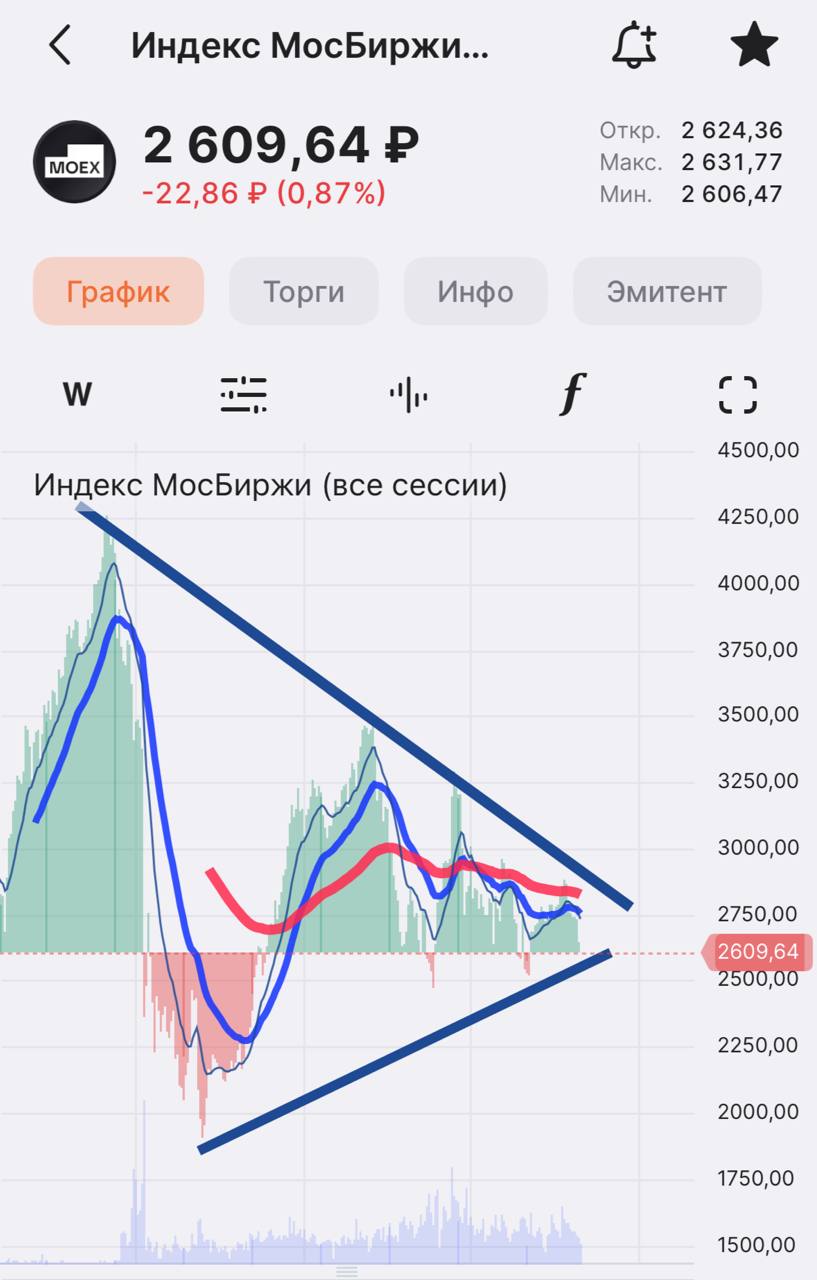

На что похож индекс Мосбиржи после 2022 года? На замирающую жизнь рынка капитала.

«Формально рынок есть. Графики рисуются, отчёты выходят, брокеры продолжают присылать пуши про «новые возможности», а телевизор периодически рассказывает о стабильности и потенциале роста. Но если смотреть глубже — рынок постепенно теряет главное: доверие и смысл долгосрочного владения капиталом», — считает эксперт Сергей Малых.

«Формально рынок есть. Графики рисуются, отчёты выходят, брокеры продолжают присылать пуши про «новые возможности», а телевизор периодически рассказывает о стабильности и потенциале роста. Но если смотреть глубже — рынок постепенно теряет главное: доверие и смысл долгосрочного владения капиталом», — считает эксперт Сергей Малых.

Он отмечает, что после 2022 года российский фондовый рынок начал жить в режиме постоянных ограничений. «Нерезиденты исчезли, ликвидность сузилась, многие бумаги превратились в историю «торговли внутри аквариума». Цены вроде бы двигаются, но ощущение большого полноценного рынка всё слабее. Когда капитал не может свободно заходить и выходить, когда дивиденды, переводы и право собственности начинают зависеть не только от бизнеса, но и от текущей конструкции ограничений, — рынок постепенно перестаёт быть рынком в классическом понимании».

О потере горизонта инвестирования: «Деньги ищут, где их не тронут»

Эксперт отмечает, что самое опасное — даже не падение индекса.«Падения рынки переживают регулярно. Опаснее — потеря горизонта. Когда инвестор начинает думать не о развитии компаний, а о том, откроют ли завтра очередное ограничение, введут ли новые правила, появится ли очередной «временный» механизм контроля. В такой среде деньги перестают работать на рост экономики и начинают искать просто место, где их не тронут».

Индекс Мосбиржи сейчас местами напоминает человека на аппаратах поддержки. Формально пульс есть. Иногда даже случаются резкие всплески оптимизма. Но внутри всё меньше органического притока капитала и всё больше зависимости от ставок, ограничений, регуляторных решений и отсутствия альтернатив для части внутренних денег.

Об иллюзиях: «Рынок умирает не от обвала»

Высокая ставка ЦБ лишь усиливает этот эффект, уверен Сергей Малых.Зачем брать на себя риск акций, если депозит даёт двузначную доходность почти без движения? В итоге фондовый рынок всё больше превращается не в механизм привлечения капитала в экономику, а в площадку краткосрочных спекуляций и попыток обогнать инфляцию хотя бы на несколько процентов.

«И самое неприятное — рынок капитала умирает не в момент обвала. Он умирает тогда, когда люди перестают верить, что правила игры будут стабильными хотя бы на несколько лет вперёд», — подчёркивает Сергей Малых.

Он считает, что правильнее смотреть не на Мосбиржу, а на индекс РТС, который считается в долларах, — картина становится ещё жёстче.«По сути, рынок уже больше десяти лет ходит по кругу, периодически выдавая всплески, которые потом снова съедаются девальвацией, кризисами и переоценкой рисков».

Он считает, что правильнее смотреть не на Мосбиржу, а на индекс РТС, который считается в долларах, — картина становится ещё жёстче.«По сути, рынок уже больше десяти лет ходит по кругу, периодически выдавая всплески, которые потом снова съедаются девальвацией, кризисами и переоценкой рисков».

В рублях индекс умеет создавать иллюзию роста. Но рубль за это время тоже сильно изменился. Поэтому для инвестора, который оценивает не цифру на экране, а реальную покупательную способность капитала и его международную стоимость, ситуация выглядит совсем иначе.«Получается странная конструкция: рынок формально живёт, компании работают, отчёты публикуются, но в "твёрдой" валюте капитал годами не показывает устойчивого роста. А ведь задача фондового рынка именно в этом — приумножать капитал вместе с развитием экономики и бизнеса, а не просто компенсировать очередной виток ослабления валюты. Отсюда и ощущение замирания. Нет длинного иностранного капитала, нет уверенности в правилах игры на годы вперёд, нет полноценной конкуренции за инвестора. Есть скорее внутренняя замкнутая система, где стоимость активов всё сильнее зависит не от глобальной оценки бизнеса, а от ставок, ограничений и отсутствия альтернатив внутри страны», — делает вывод Сергей Малых.

О долгосрочном инвестировании: «Купи и держи» больше не работает

Именно здесь возникает главный вопрос для долгосрочного инвестора в России: а что вообще остаётся интересным на длинной дистанции?

Если смотреть на историю последних лет без брокерских лозунгов от аналитиков, то получается довольно своеобразная картина. «Картина маслом», как говорил герой фильма «Ликвидация». Долгое пассивное «купи и держи индекс» в России не работает уже давно, особенно если считать результат в твёрдой валюте. Рынок слишком зависим от циклов сырья, ставок, девальваций, санкций и изменений правил игры.

«Поэтому многие опытные участники постепенно приходят не к классической модели вечного удержания акций, а к постоянному движению между циклами. В одной фазе интереснее находиться в акциях — когда рынок сильно перепродан, ставки начинают снижаться, а ликвидность возвращается. В другой фазе капитал уходит в валютные облигации, замещайки или просто инструменты, привязанные к твёрдой валюте, когда риски в системе снова начинают расти», — подчёркивает эксперт.

По сути, российский рынок всё больше становится не историей долгосрочного роста (growth), как это любят показывать на развитых рынках, а историей управления макроциклами. Здесь уже недостаточно просто выбрать «хорошую компанию». Нужно постоянно учитывать валюту, ставку ЦБ, бюджет, экспортные потоки, ограничения движения капитала и политические риски.

«Если нет опыта разбираться во всех этих макрохитросплетениях, остаются, на мой взгляд, только валютные облигации. Сейчас для многих они выглядят не как инструмент высокой доходности, хотя их доходность заметно выше зарубежных аналогов, а как способ сохранить саму основу капитала. А акции — скорее как инструмент для отдельных фаз рынка, когда риск начинает нормально оплачиваться потенциальной доходностью», — считает Сергей Малых.

Проблема только в том, что такая модель требует от инвестора уже не пассивного терпения, а постоянного принятия решений. И это, наверное, главное отличие российского рынка последних лет от классического представления о долгосрочном инвестировании.

О валютных облигациях: Почему «защитные активы» перестали быть тихой гаванью

Если рубль продолжит удерживаться крепким за счёт высоких ставок, ограничений движения капитала и обязательной продажи выручки (так называемых административных конструкций), валютные облигации могут ещё долго выглядеть «скучно» в рублёвом выражении, отмечает Сергей Малых.

Если рубль продолжит удерживаться крепким за счёт высоких ставок, ограничений движения капитала и обязательной продажи выручки (так называемых административных конструкций), валютные облигации могут ещё долго выглядеть «скучно» в рублёвом выражении, отмечает Сергей Малых.

Многие инвесторы именно поэтому начинают сомневаться в них, особенно после столь долгого периода крепкого рубля. Но проблема в том, что валютные риски обычно копятся медленно, а реализуются резко. И если сама конструкция текущего курса когда-нибудь начнёт меняться, переоценка может оказаться очень быстрой. Причём настолько, что большая часть участников снова окажется к ней психологически не готова.

«Получается довольно необычная ситуация: даже защитные инструменты внутри российской системы перестают быть по-настоящему простыми. Инвестору приходится анализировать уже не только надёжность эмитента и размер доходности, но и саму архитектуру финансовой системы: бюджет, экспортные потоки и устойчивость текущего валютного механизма», — отмечает он.

Именно поэтому российский рынок сегодня — это уже давно не история про «купил хороший актив и забыл». Это история постоянной оценки макрорисков, где даже защитная часть капитала требует размышлений и осторожности.

«А потом смотришь на эти «загнивающие» Штаты с их огромным госдолгом и долларом, который «вот-вот рухнет» уже последние лет двадцать... И рынком, который за это время продолжает обновлять максимумы... И возникает только один вопрос: ну как так-то?», — недоумевает Сергей Малых.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}