Стоит ли «заводить» кредитную карту? Или лучше обратиться в банк за специальным кредитом, когда предмет покупки уже выбран? О том, какие плюсы и минусы есть у данных банковских продуктов, рассуждают иркутские банкиры.

Ольга Зинкевич, заместитель регионального директора по развитию розничного бизнеса ОО «Иркутский» Сибирского филиала ОАО «Промсвязьбанк»:

Ольга Зинкевич, заместитель регионального директора по развитию розничного бизнеса ОО «Иркутский» Сибирского филиала ОАО «Промсвязьбанк»:

– И кредитную карту, и кредит наличными объединяет одно — эти два продукта всегда готовы обеспечить заемщика деньгами в случае острой необходимости, также оба этих вида кредита, являются нецелевыми. Иными словами, банк не спросит, на что клиент потратил денежные средства и не потребует отчета. На этом, пожалуй, общие моменты заканчиваются.

И кредитная карта, и потребительский кредит имеют как свои преимущества, так и недостатки. Выбирать нужно исходя из того, на что именно нужны денежные средства, в каком объеме, на какие цели. Без этого сравнение кредитной карты и потребительского кредита не имеет смысла.

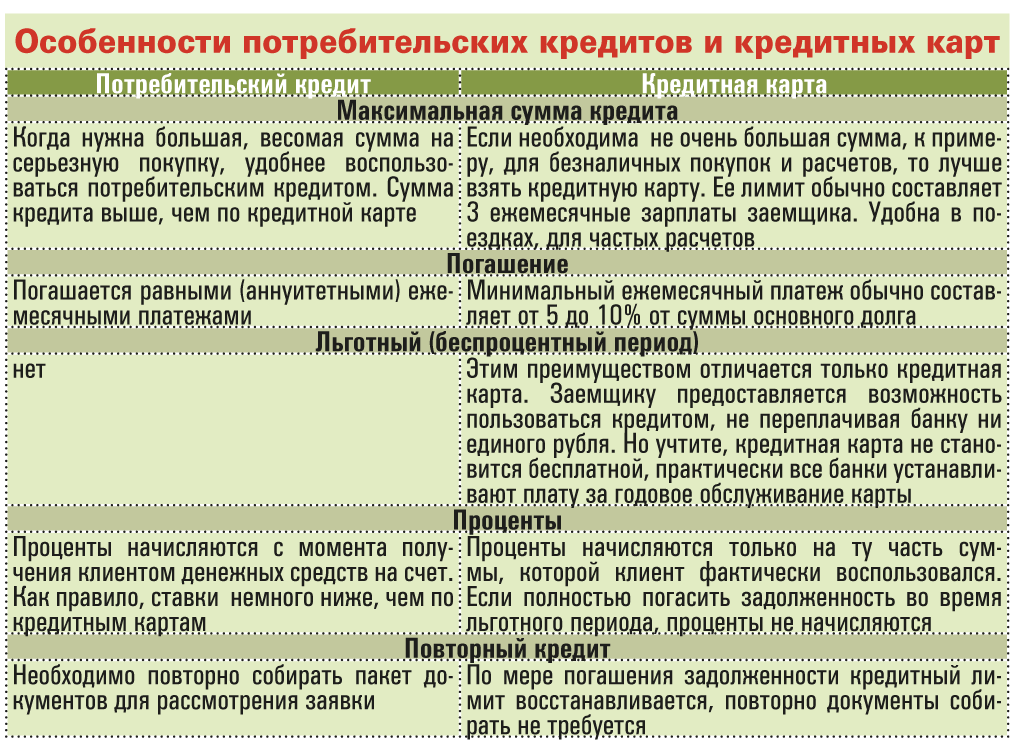

Потребительский кредит или кредит наличными – это такой вид кредита, при котором денежные средства выдаются на руки. Клиент получает денежные средства и с этого момента он имеет возможность делать с ними все, что захочет. Может тратить их частями, целиком или отложить, таким образом, клиент уже распоряжается деньгами так, как ему нужно. Главное условие – выплачивать кредит вовремя, в соответствии с графиком платежей, который выдается при получении кредита.

Кредитная карта – исходя из названия, понятно, что деньги начисляются на пластиковую карточку, с которой также можно тратить средства на что угодно, когда угодно и сколько угодно в рамках установленной банком суммы. Самое большое достоинство кредитной карты – лимит с нее можно использовать частями, понемногу, по потребностям. Проценты будут начисляться только на ту часть суммы, которой клиент фактически воспользовался, и при этом если клиент не пользуется кредитной картой, то проценты на лимит не начисляются, заемщик ничего банку не платит в отличие от потребительского кредита.

Таким образом, кредитная карта является своеобразным «кошельком про запас», резервом денежных средств, которыми можно воспользоваться, при необходимости. Кредитный лимит является возобновляемым — то есть, оформляя кредитную карту один раз, человек получает кредит на много лет, который всегда будет ему доступен при необходимости.

Также росту популярности кредитных карт способствовал так называемый беспроцентный или льготный период. Льготный период в «Промсвязьбанке» составляет 55 дней и распространяется на все виды операций, как наличные, так и безналичные, то есть если вы совершили покупки и успели погасить задолженность в полном объеме до истечения этого срока, значит, за пользование кредитом вам платить не придется. То есть, по сути, клиент имеет возможность пользоваться средства банка бесплатно при правильном использовании кредитной карты.

Сильные стороны кредитных карт – это их универсальность, защищенность, возможность их использования по всему миру, возможность удаленных платежей, наличие льготного лимита кредитования, а также дополнительные сервисы и услуги.

Кредитные карты можно классифицировать по разным атрибутам – по принадлежности к платежной системе (VISA, MasterСard, American Express и пр.), по категории (классические, золотые, привилегированные) и по кредитной схеме. Принадлежность к категории привязана к уровню престижа и уровню сервиса, а также выявляет зависимость от кредитного лимита – чем выше категория, тем выше кредитный лимит.

Сумма потребительского кредита, как правило, выше, чем кредитный лимит по карте, поэтому для существенной покупки в кредит предпочтительней воспользоваться кредитом. Погашение потребительского кредита обычно предлагается равными ежемесячными платежами, в то время как по карте держатель может сам регулировать уровень кредитного бремени. То есть клиент может погашать долг минимальными платежами (обычно от 5% от суммы задолженности) и растянуть процесс оплаты на длительный срок, а может погасить значительную часть кредита или весь кредит целиком. Погасив задолженность целиком в течение определенного срока и выполнив условия льготного периода (grаce period), можно вообще освободиться от уплаты процентов за пользование кредитом.

Если человек систематически обращается в банк за небольшими кредитами на потребительские нужды, то кредитная карта будет для него более удобным финансовым инструментом. Каждое получение кредита всякий раз сопровождается сбором документов, подачей заявки, ожиданием решения. Пройдя такую процедуру один раз для получения кредитной карты, человек может пользоваться кредитом многократно в рамках установленного кредитного лимита. По мере погашения задолженности кредитный лимит восстанавливается.

Кредитная карта оптимально подойдет для частых расчетов, покупок товаров, поездок, а использование привилегированных кредитных карт высокого класса еще и дает различные скидки, бонусы, бесплатные страхования, помощь консьерж службы и т.д.

Минус потребительского кредита в том, что проценты начинают начисляться с того момента, как клиент получили денежные средства. И не важно, сколько из них он потратил, и вообще пользовались ли он ими или они просто лежат у клиента дома в тумбочке.

Зато по кредиту наличными ставки немного ниже, чем по кредитным картам. Также не возникает проблем с лишними расходами. Например, по кредитной карте, если заемщик захочет обналичить часть суммы, с него удержат комиссию за снятие наличных в банкомате. Этот минус возникает как при снятии через банк, который выдал карту клиенту, так и через чужой банкомат. В первом случае это 2-4 процентных пункта (п.п.), во втором случае комиссия может достигать 8 п.п.

Опять же этой комиссии можно избежать, если расплачиваться картой безналично – в торгово-сервисных предприятиях через платежные терминалы.

Таким образом, выгоды того или иного продукта следует рассматривать сквозь призму целей конкретного заемщика с его финансовыми планами и возможностями, отношением к стилю и уровню жизни.

СИА

Читайте также: